海洋信息化时代!“海洋之耳”前景广阔

脱水回顾:

今日内容:

Ⅰ

海洋信息化时代,“海洋之耳”前景广阔?

声呐是水底探测领域的重要装备,而水听器则是帮助被动声呐捕捉海洋之音的“耳朵”,在水下探测、识别、通信,以及海洋环境监测和海洋资源的开发方面发挥了重要作用,属于高精尖产品,约占声呐系统成本的15%-20%。

水听器最早在军用领域被广泛使用,二战结束后相关技术逐渐成熟,下游应用也开始向民用领域拓展。历经多年发展,使用光纤传感技术的水听器凭借噪声低、抗干扰能力强、系统可靠性高、施工难度小等优点逐步取代传统压电陶瓷水听器,成为未来主流发展方向。

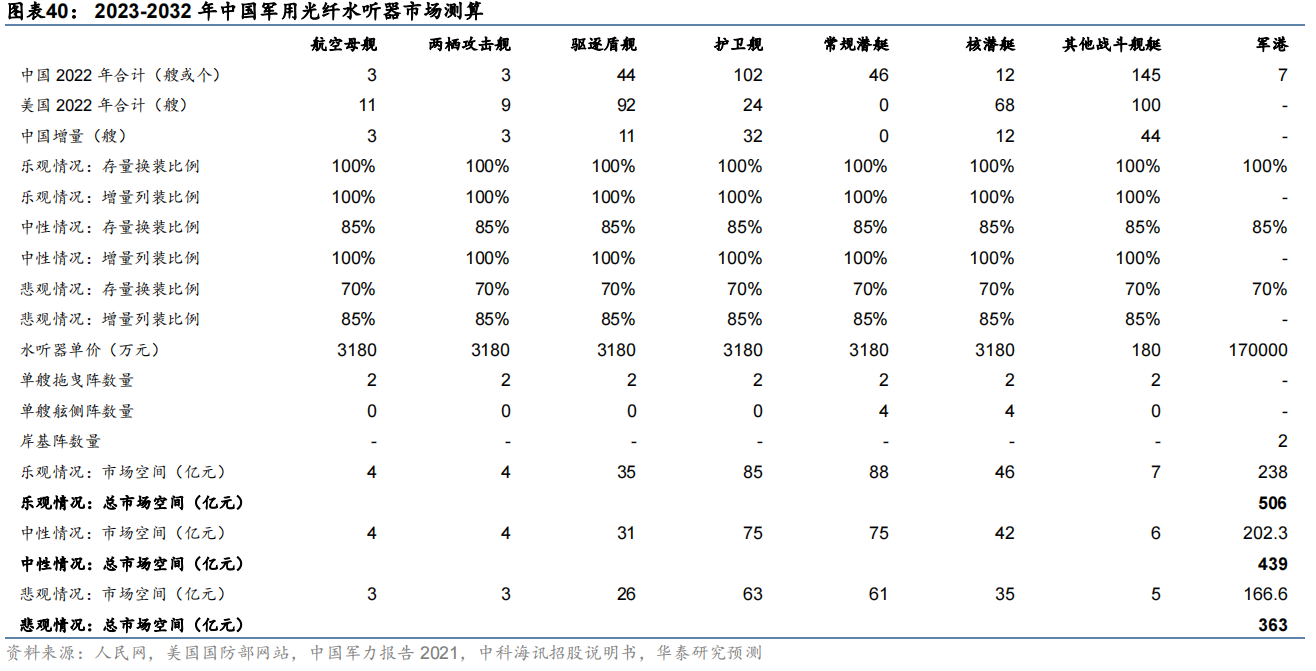

军用领域方面,我国海军装备较美国仍有较大差距,而在维护领海权重要性日趋凸显的今天,建设强大的现代化海军已经成为了构建世界一流军队的重要途径之一。未来中国海军规模有望进一步提升,而光纤水听器作为舰船在海洋中的“洞察器官”,也会迎来快速发展。 机构预计2023-2032年中国军用光纤水听器市场乐观情况下将达506亿元。即使悲观情况,也将有超过300亿元的市场空间。

民用领域方面,根据下游应用范围不同,分别对水下安防、周界安防、石油勘探以及智慧管线领域的市场进行了测算,预计2023-2032年民用光纤传感器市场乐观情况下将达1487亿元,发展前景广阔。

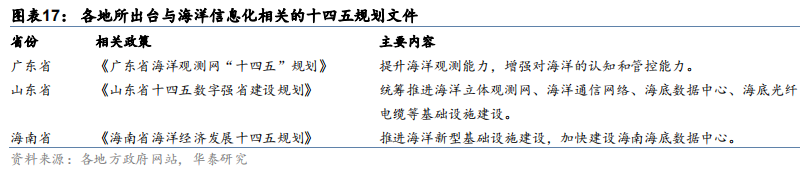

与此同时,海洋经济不断发展下,搭建海底观测网,建设海洋基础设施是海洋经济行业发展的主旋律。水听器是其中建设的重要装备。作为海洋信息化体系的核心,感知和传送是信息收集端的核心业务活动,水听器在其中发挥了水下监听、勘探等一系列不可替代的作用。机构认为,水听器是实现海底观测网、构建海洋信息化体系的关键组成部分,也是保障海洋经济增长的大国重器,具有稳定、持续发展的增长潜力和活力。

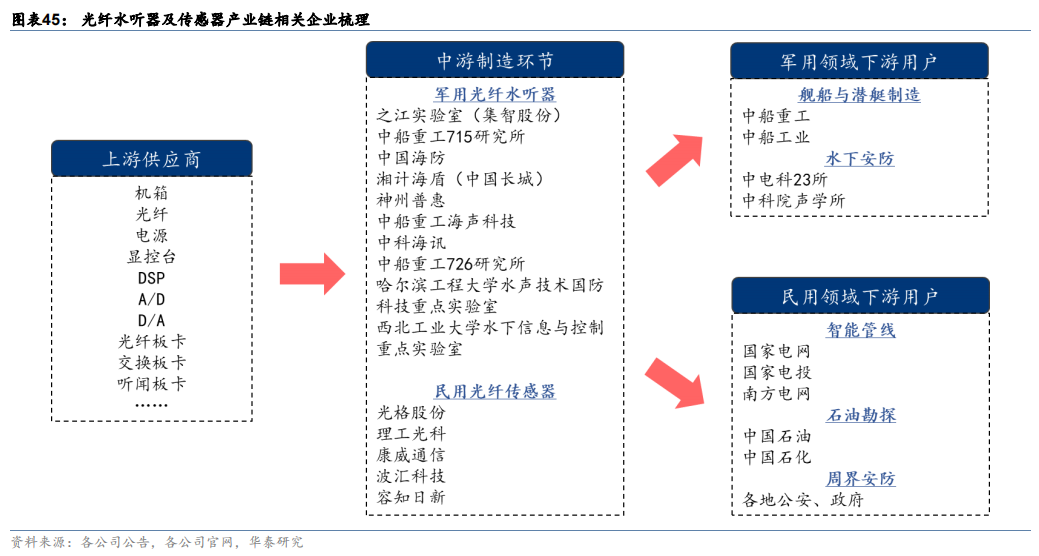

产业链来看,我国光纤水听器产业链分为上游零部件供应、中游制造以及下游应用三个环节。其中上游的零部件主要包括组成水听器的机箱、光纤、数据传输、转换分析芯片、电源等,供应商较为分散。中游制造商主要分为军用和民用两个领域,其中军用参与主体多为有军工背景的企业或体制内科研院所和单位,民用参与主体较多。下游军用领域用户多为舰船、潜艇以及水下安防主体单位,用户集中在中国船舶体系的中船重工和中船工业下属造船厂,民用领域用户较为分散,在智能管线、石油勘探、周界安防领域均有不同用户。

上市公司投资机会方面,集智股份2020年起开始涉足光纤水听器领域,2022年以子公司谛听智能为主体,与之江实验室合作开发智能声学传感系统。根据公司定增招股书披露,公司目前已完成分布式光纤传感系统和海量传感信号处理方法与特征识别AI算法等技术研发。

另外,中国海防主营水声信息传输装备和各类电控系统的研制和生产,具体产品包括各类军民用水声信息传输装备、水下武器系统专项设备等军品领域产品。在水下信息化领域,公司处于行业领先地位,主要产品包括水下信息获取/探测/通信/对抗/导航系统及设备、水声换能器、各类水声仪器及器材、航空声信标、压电陶瓷元件等。

Ⅱ

绑定优质客户的光电器件领军者,一基两翼战略协同成长!

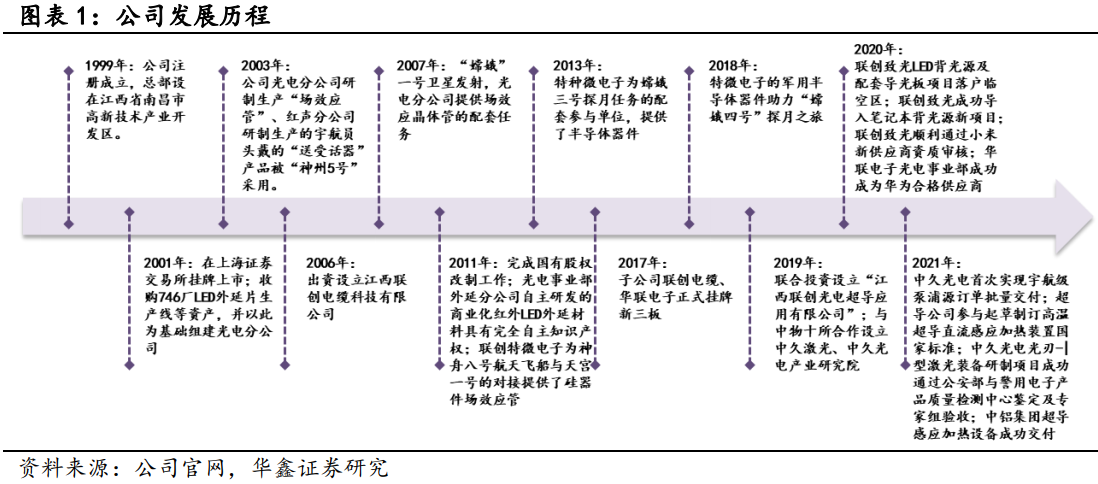

联创光电:公司致力于半导体产业的研究与制造,积淀形成了良好的光电子产业基础和产业转化能力,拥有电子元器件研发生产技术。产品布局包括智能控制部件、大功率半导体激光器件及装备、背光源及应用、电线电缆等产业板块,不断加速智能控制器件、激光器件装备、特种电缆等高新技术产业的融合化、规模化发展,使公司成为科技领先型军民融合企业。

标签:光电器件领军者、股权激励、优质客户、一基两翼

看点一:光电器件领军者

公司主营业务主要包括半导体激光系列及微电子元器件、高温超导感应设备、智能控制、背光源、光电通信与智能装备线缆及金属材料产品,近年来重点聚焦智能控制器、激光、超导产品线。

研报菌简评:近年来公司逐渐进行业务转型优化,剥离线缆、背光源板块中营利性较差的资产。

看点二:股权激励

股权激励核心人员,彰显公司经营信心,2020年11月2日通过股权激励计划,授予董事长、董事、总裁以及核心团队员工共计18人授予1200万股限制性股票,授予价格为11.26元/股,并以较高的业绩考核作为标准,有利于公司稳定核心团队,并彰显了公司对长期业绩发展的信心。

研报菌简评:股权激励可以使被激励人员以长远的眼光深度思考企业未来事业的发展,进而与企业形成“事业共同体”—利益共享、责任共担,从而勤勉尽责地为企业长期服务。

看点三:优质客户

公司智能控制器积极布局高端市场,供货国内外知名客户。子公司华联电子涉及的智能控制器下游领域涉及家居、商用、汽车电子等市场,目前公司已经进入伊莱克斯、江森自控、艾欧史密斯、Arcelik A.S.、格力电器等众多知名厂商的供应体系。

研报菌简评:公司的智能控制器业务主要由控股子公司华联电子经营,主营智能控制器、智能显示组件和红外器件及其它电子元器件的研发、生产和销售。

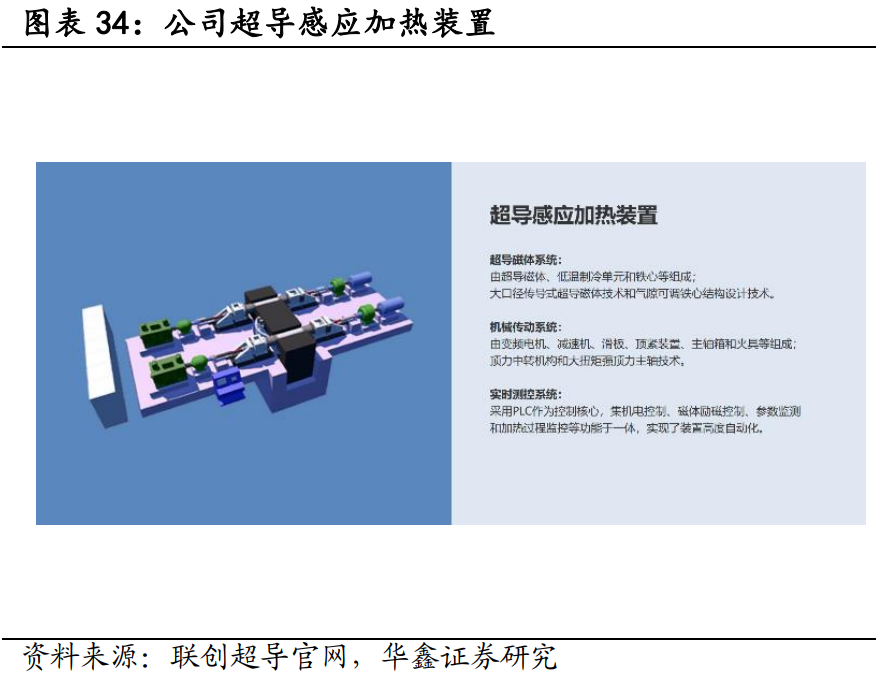

看点四:超导感应加热装置

公司首创全球首台兆瓦级高温超导感应加热装置,兆瓦级超导磁体感应加热装置有两个主要突出技术优势:一是加热大型铝、铜型材,较传统感应加热工频炉,加热效率高,高效节能省电;二是具有加热均匀、热穿透深等优势,用于加工航空和军用飞机、军工装备等高端领域用钛及钛合金、镁铝合金等高端非磁性金属材料,可提升材料可塑性,优化机械性能,提升材料品质。

研报菌简评:公司首创全球首台兆瓦级高温超导感应加热装置,节能提效性能优越。

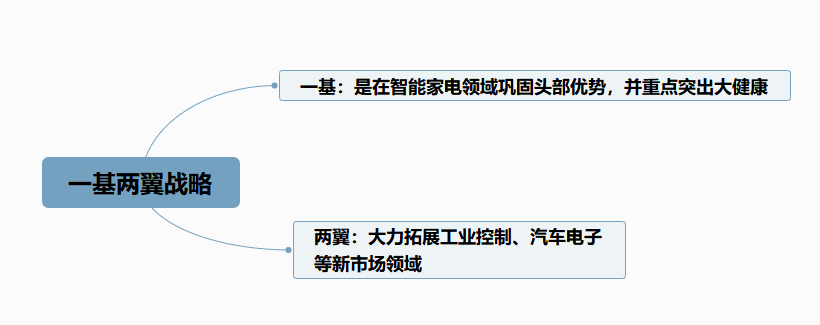

看点五:一基两翼

“一基两翼”战略转型升级发展战略进行横向拓展,在夯实智能控制家电业务产品线的基础

上,正积极开拓新能源汽车电子、工业控制等应用领域,聚焦高端市场。“一基”是在智能家电领域巩固头部优势,并重点突出大健康;“两翼”是大力拓展工业控制、汽车电子

等新市场领域。

来源:公司公告

研报菌简评:在工业控制方面,公司将发力工业互联如控制面板、IOT网关、集中控制器,以及变频控制和商用空调等领域。

参考资料:

1、20230208-华泰证券-航天军工专题研究:光纤水听器,海洋之耳,前景广阔

2、20221213-东吴证券-联创光电-600363-传统光电龙头转型蓄力,激光+超导开启成长第二曲线

3、20230214-华鑫证券-联创光电-600363-公司深度报告:高速光耦空间广阔,激光与超导两翼加速成长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧