运达股份:盈利环比有所修复 期待Q4交付提速

【摘要】

看好风电行业重归良性健康发展道路,大规模招标背景下开工数据有望水涨船高,业绩有望加速落地。

事件:运达股份发布2024年三季报,在手订单环比继续增加。

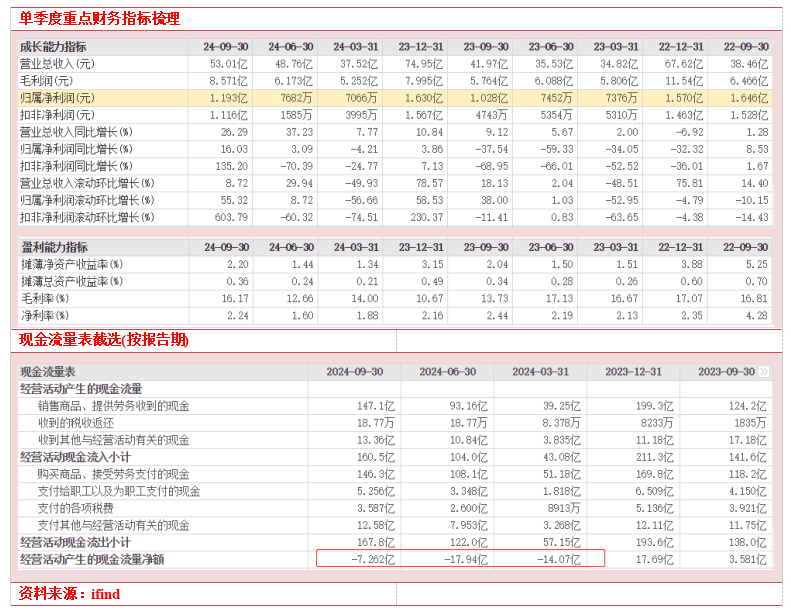

2024年前三季度,公司实现营收139.29亿元,同比增加24.01%,归母净利润2.67亿元,同比增加6.25%。其中三季度实现营收53.01亿,同比增加26.29%,环比增加8.72%,归母净利润1.19亿,同比增加16.03%,环比增加55.32%。

第三季度业绩稳定增长,盈利能力显著回升

第三季度毛利率16.17%,同比增加2.44pct,环比增加3.51pct,盈利能力明显回升。2024年9月,全市场风电整机商风电机组投标均价为1475元/千瓦,风机价格有效企稳。

10月16日北京国际风能大会开幕式上,为减缓行业内卷现状,12家风电整机商签订了《中国风电行业维护市场公平竞争环境自律公约》。

费用管控能力良好,合同负债增长明显

24年前三季度公司销售、管理、研发、财务费用率分别为8.33%、0.75%、2.79%、-0.06%,同比分别下降了0.18pct、0.11pct、0.30pct和0.04pct,反映了公司良好的费用管控能力。

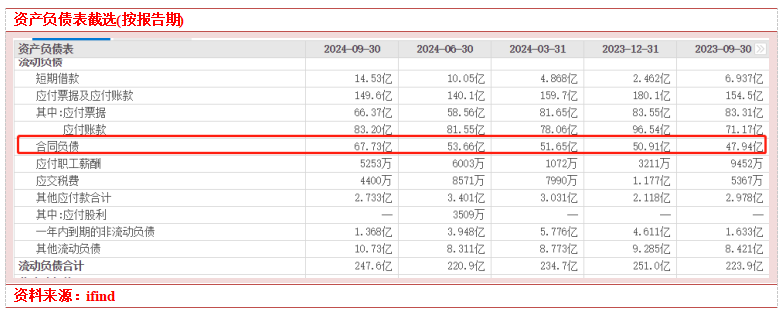

前三季度合同负债为67.73亿元,同比增加33.05%,主要系预收货款增加,经营支撑较为强劲,四季度项目交付有望提速。

在手订单充沛,未来业绩可期

截止2024年9月30日,公司新增订单18717.69MW(Q3新增订单4424MW),累计在手订单35848.83MW(环比24H1提升4.81%),在手订单充沛。其中6-8MW(不含)机型订单容量为13904.06MW,环比提升10.13%;8MW及以上机型订单容量为8516.05MW,环比提升11.72%。

2024年1-6月,公司中标国际项目1331.4MW,位居国内前列。目前公司已在欧洲、中亚、东南亚、南美等区域获取订单,成为首个将中国风电技术和标准输出到海外市场的中国企业,且已启动与国外大型能源集团的合作,未来将坚持以“一带一路”沿线国家和南美、非洲等区域为主攻市场,加速全球战略布局,加大海外新业主开拓力度,提升海外订单规模,打造公司未来盈利增长点。

小结

公司是国内最早从事风力发电机组研发制造的企业,大兆瓦机型的技术研发与储备充足。

伴随公司订单获取与成本管控能力的提升,有望穿越行业周期低谷,提升市场份额,受益全球风电市场的良好前景。

参考资料:

20241028-华金证券-运达股份-盈利能力回升,在手订单充沛

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧