周期双周评 | 顺周期板块预计持续受益

一、指数两周回顾

12月中旬以来,由于政治局会议以及中央经济工作会议正式落地,宏观政策明确要维持连续性和稳定性,不会“急转弯”,市场对货币财政政策收紧预期减弱,周期股在此引领一波行情。海外方面,英国变异病毒肆虐欧洲,超过40国对其重启封关措施,圣诞季欧美疫情恐再度破纪录。美国国会两党终于达成9000亿美金以及1.4万亿联邦财政支出法案,但特朗普威胁否决令市场一度恐慌。12月27日晚特朗普终于签署法案,但美国疫情已经积重难返。临近年关,资金面逐渐紧张,央行本月净投放3500亿且多次开启14天逆回购。无论不到一个月后拜登上台新政还是十四五预期,国内顺周期板块预计持续受益。11月消费数据恢复不及预期,12月11日政治局会议提出要提升“需求侧改革”但在随后的中央经济会议上改为“需求侧管理”,措辞改变预计是担心地方节奏混乱。近期大宗商品暴涨引起市场关注,但需要区分国内外需求的影响程度。

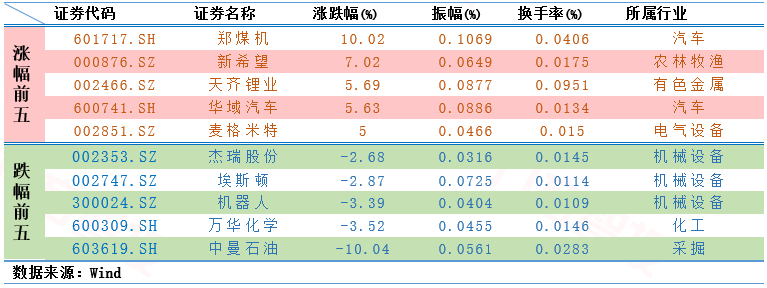

总体上,由于监管明确反对互联网过度涉及社区团购,可选消费未能在双十二之后有所收敛,大金融和军工板块近期流出规模较大。从过去两周的涨幅表现来看,所有行业中周期行业行情涨跌结构分化,电气设备、有色金属、家用电器和采掘龙头效应明显;可选消费期间基本维持震荡,略逊于预期,房地产和国防行业下挫明显。

此外,就上周行业涨幅而言,除上游行业以外,银行大金融市场较为悲观,有色金属由于大宗涨价涨幅依旧,但房地产、通讯和农林牧渔回调明显;科技板块上周大幅下挫,电气设备等上周开始反弹;医保谈判结果尚未公布,但普遍认为利好创新药,医药股上周反弹明显。市场对拜登新团队上台后对华政策交易弱于预期,中央经济会议将需求侧改革将为管理,预计供给侧补库存在明年依旧是主线。

资金面上,过去两周内,上游大宗整体备受资金关注,机械设备、汽车录得资金净流入,国防军工、采掘、电气设备抛压凸显。然而,综合周度表现来看,资金在上周集中涌入主要周期行业,新能源车产业发展新规划以及有色金属依旧成为资金关注的两大核心;银行上周资金面大幅流入,采掘、纺织服装上周净流出总额飙升,但电子行业依旧赢得净流出;钢铁、采掘等其余传统行业资金面压力进一步加大,由于专项债完全退出,基建投资数据11月开始下行,资金总体做好跨年准备,迎接春节行情。

总的来说,近期市场出现回调主要是由于年底资金结账以及新冠病毒变异带来的情绪交易导致,欧美复苏进程被疫情在此打乱,但我国出口增速依旧维持高位,市场担忧欧美疫苗成功后我国出口订单会大幅缩减,影响企业利润。观察12月初以来的市场实际表现,宽松政策退出以及周期政策落地驱动了市场运行,但宏观政策不急转弯给了市场一定余地。12月18日结束的中央经济工作会议对明年经济工作做了定调,确定政策的连续性,同时强化了反垄断以及资本无序扩张。24日市场监管总局进驻调查阿里巴巴,同日四部委约谈了蚂蚁金服并出台五条整改方案,非银金融或受益于强化反垄断,利好银行保险。

二、大宗行情引起,传导机制不一

近期大宗商品引领市场明显。年初至今,有色金属价格整体上涨,呈突破形态。金价已经创历史新高,铜价距离历史最高点仅26%空间;铁矿石价格距离历史高点仅11%空间,如果考虑近些年大规模机械化带来的成本降低等因素,铁矿石的实际价格或已经创历史新高。其背后的驱动因素包括:

1.美元进入明显下行周期。历史上看,美元与大宗商品价格之间存在负相关关系。目前,美元处于新一轮下行周期的初始阶段,本次有色金属价格上行持续性或较强;

2. 供应增速放缓。因2012年之后大宗商品价格大幅下跌,行业盈利大幅下滑,龙头公司一度濒临破产,行业资本开支大幅下滑。以铁矿和铜矿为例,因矿山规模较大,投资周期长,一般投资周期可达6-8年。为了防控疫情很多矿山供应链被打断,直到年底才开始影响价格。本次新冠疫情导致全球矿山产能扩张被推迟大约1年左右;

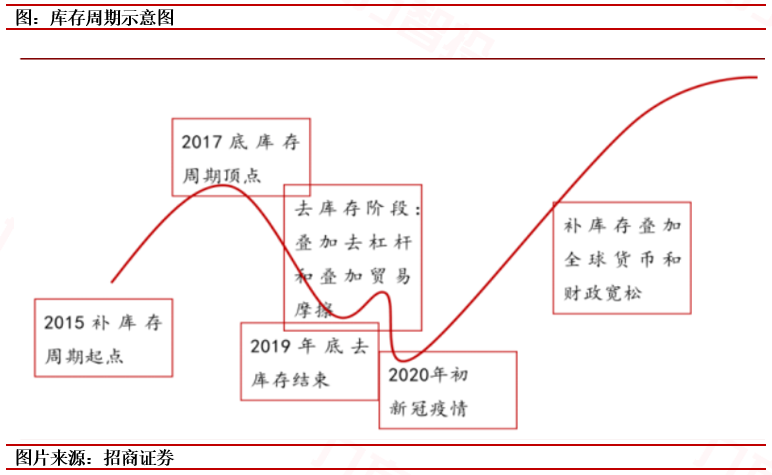

3. 库存周期被强化。2018年初,全球进入去库存阶段,叠加我国“去杠杆”和中美贸易纠纷等因素影响,有色金属去库存较为彻底。2019年底,全球去库存结束,转向补库存阶段。补库存伊始,遇新冠疫情扰动,为抵御疫情对经济的冲击,全球主要国家采取了“货币+财政”双宽松模式,提升了金属的潜在需求。

货币政策宽松预计延迟。中央经济工作会议明确明年宏观“不急转弯”,预计货币政策年初不会立马收紧。此外,通过对央行货币政策的观察,我们发现宽松政策往往伴随着PPI下行,这是由于PPI增速与国企利润相关性非常高,而我国央行主要目的仍然是企业利润增长。通过模型预测PPI将在年底降幅收敛,但要到明年三季度才能回到疫情之前,货币宽松预计至少维持到二季度,利好大宗商品。

疫情两面化加剧上游商品涨价。上游原材料的煤炭、化工、有色、钢铁,下游消费品的烟草、医药、电子、电气设备制造利润增速提升较多。这样的行业特征实际上反映了海内外两方面现状:一方面是国内经济强劲复苏,需求旺盛而工业生产扩张受限,推动上游原材料价格及相关周期产业链企业利润持续高增。另一方面是海外疫情继续恶化,欧美多地封锁再度收紧,供给迟迟无法恢复正常,推动我国疫情、出口产业链企业利润高增。

补库存预计已经部分开启。根据国家统计局数据,1-11月产成品存货累计增速7.3%,较前值回升0.4个百分点,与11月PMI库存分项的表现一致。二季度以来,工业企业产成品库存水平整体仍趋于震荡下行。目前产品库存上升,但周转天数下降明显预示着多数企业开始迅速补库存。随着经济持续复苏、需求回暖是大趋势,预计后续库存整体仍趋于震荡上行,全面补库可能在年底年初

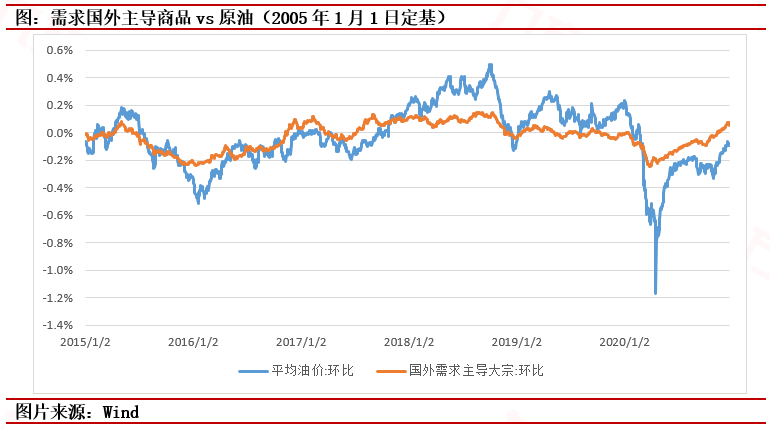

大宗驱动因素需要区分。虽然大宗商品普遍上涨,但其中驱动因素确不完全一致。通过对24种主要交易的期货商品回归发现,大约14种商品走势和原油价格较为一致,相关系数达到0.806,证明需求由国外主导,另外9个则和国外原油价格相关性较低,不到0.5,说明需求由国内主导。尿素期货19年9月才引进,统计回归不显著。国外需求主导的是:玉米、豆油、鸡蛋、棉花、铜、铅、镍、螺纹钢、PTA、乙二醇、橡胶、沥青、甲醇和苯乙烯。

参考资料:

20201227-招商证券-招商证券#和周期做朋友系列之二——迎接有色金属行情的猛烈冲击

20201228-国盛证券#持续关注周期、出口两大产业链

本报告由九方智投投资顾问刘欣(登记编号: A0740620060001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧