【行业研究】锌金属行业是一个怎样的行业?

锌在自然界中,主要分为硫化矿和氧化矿,多以硫化矿存在,氧化矿一般是由于硫化矿的长期风化产生的伴生矿。锌化学性质活泼,在空气中易被氧化生成致密的碱式碳酸锌薄膜(ZnCO3-2Zn(OH)2),可阻止进一步的氧化,具有一定的防腐作用。金属锌呈现银白色,具有反磁性,密度(7.14g/cm3)略小于铁,呈现六边形晶体结构。

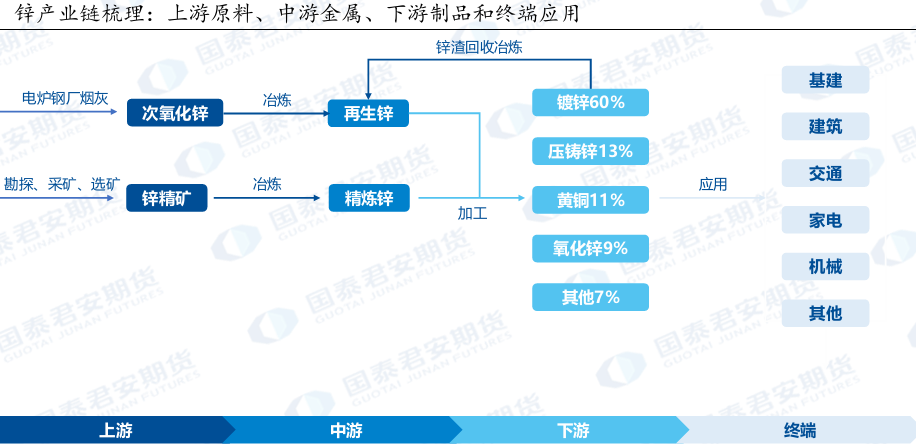

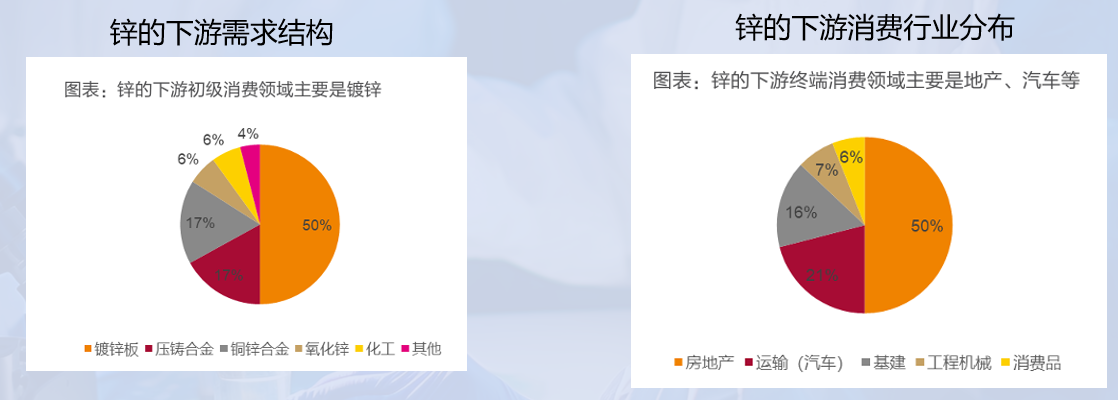

矿山原料产品主要来自两个方面:锌矿、锌与其他金属的伴生矿以及再生锌。一般来说90%以上的锌源于矿山开采,全球80%以上的锌矿是需要从地下进行开采的,只有8%左右的矿山是使用露天开采。锌金属产业链,由三部分构成:上游矿山企业、中游冶炼企业以及下游消费企业。锌的产业链从地质勘探开始,经过采矿和选矿得到45%-55%的锌精矿之后,进行冶炼得到锌锭。锌锭主要用在镀锌、锌合金、氧化锌、电池等领域,之后又以镀锌钢材、压铸件、油漆、涂料等形式进入建筑、汽车、家电、道路和其他公用设施等领域。锌的下游初级消费领域主要是镀锌、压铸合金、铜锌合金、氧化锌以及电池等。终端消费主要应用于建筑业(占比50%)、交通运输业、家电工业、汽车工业等。

锌产业链梳理 |

|

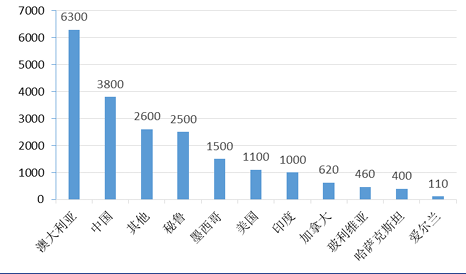

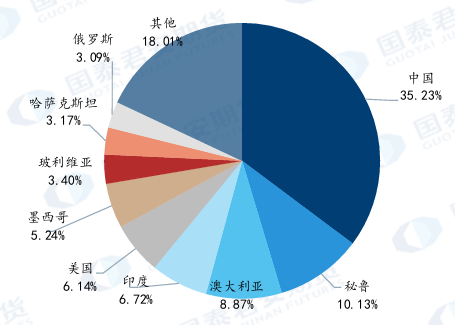

根绝美国地质调查局(USGS)数据显示,全球已查明的锌资源总量超过19亿吨,保有锌储量超过2亿吨,以2023年全球锌精矿产量1250万吨计,全球锌资源静态可采年限为仅为18年(铜可采年限40年,铝可采年限80年),在基本金属当中属于可采年限偏低的品种。锌储量较多的国家有中国、澳大利亚、美国、秘鲁和墨西哥等。其中,澳大利亚、中国、秘鲁、墨西哥四国的矿石储量占世界锌储量的70.5%。中国锌资源保有储量为3800万吨,占全球总保有量的19%,位居全球第二。

我国锌资源稀缺度尤甚,一方面,采储比明显失衡,中国锌矿储量排全球第二,但是锌矿产能排全球第一,致使静态可开采年限低于世界平均水平,仅为10年;另一方面,矿冶匹配不足,中国锌矿和精炼锌产量分别占据全球的35%和49%。

全球锌储量情况/全球锌产量分布 |

|

2024年全球锌精矿产量为1211万吨,为连续第三年负增长,也是2010年以来的最低水平。2025年,全球锌精矿产量预计将止跌回升。据相关预测,2025年全球锌精矿产量1238万吨,同比增5.5%。

海外矿山复产的增量较为显著,欧洲Tara锌矿将于2025年Q1复产,预计贡献8万吨增量;Antamina锌矿在2025年再度更改了开采顺序,生产预期调高至42-46万金属吨,同比增加20万金属吨。国内方面,预计2025年锌精矿新增10万吨,同比增2.9%。今年的大矿增量方面,Kipushi一季度爬产迅速,预计1Q25就将达到产量指引目标,该矿成本和运输问题并未得到完全解决。同时刚果(金)局势目前仍较为混乱,目前战乱已蔓延至有史以来最南侧,市场担忧会对铜矿乃至锌矿的产量造成影响,由于Kipushi18-24万吨的年产量指引对今年锌矿产量增量来说体量较大。新项目和增产方面,Buenavista、Vares、Aripuana和Zhairem等锌矿也会更新部分增量,根据机构预测预期2025年产能增长50-60万吨左右。

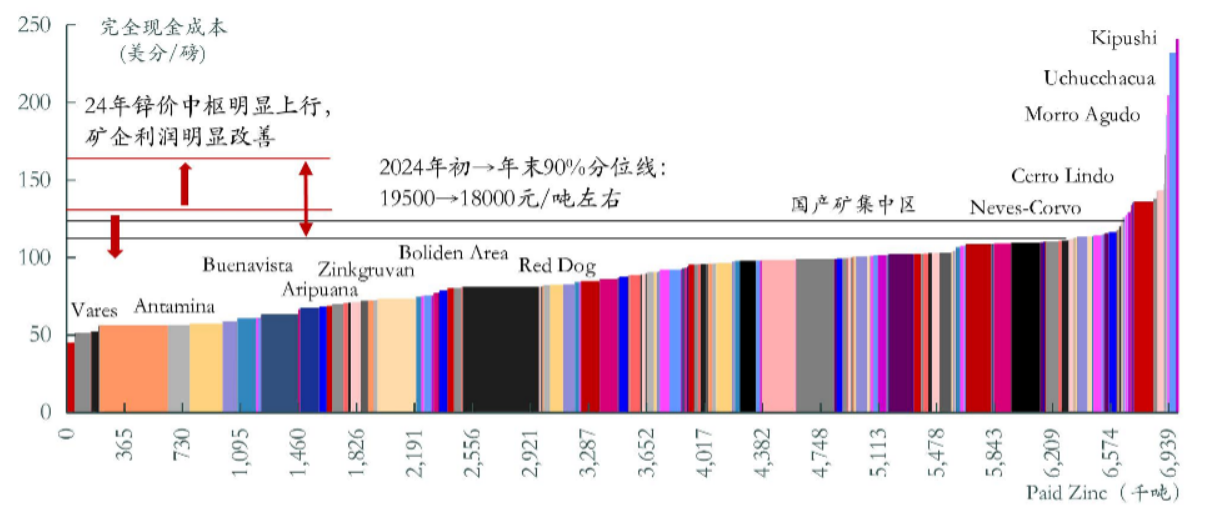

锌矿企业产能情况 |

|

价格/利润与锌矿供应互相影响,周期特征。金属价格的回落/上行,会直接影响矿企利润空间的缩水/扩张,并随之传导至锌矿供应发生边际变化。当需求萎缩等原因施压于价格使利润陷入长期低迷时,部分矿山可能面临现金流为负的窘境,从而选择减停产,通过挤出供应来进行调节。当价格通常在锌矿90分位成本线获得支撑。若存在宏观风险事件,锌价将向下测试75分位甚至50分位(2008年金融危机)成本线,迫使更多矿山减停产。锌价上涨至矿企利润足够可观时,CAPEX增加,驱动锌矿放量,直至供需过剩、价格重新回落。今年约80%的矿增量来自大矿项目,OZ出矿仍存在不确定性,Kipushi位于成本曲线最右侧,大概率受到锌价下跌影响。

锌矿的产能周期滞后于价格波动周期。这是因为重启关停的矿山一般需要1-3年的时间,而矿产资源从新开发到投产落地、开工爬升需3-5年甚至更长维度来实现。

锌矿企业的生产成本 |

国外锌消费地主要位于北半球,大多是钢铁大国,如日本、印度、韩国、美国、德国等。中国是锌消费大国,锌消费占全球53%,而且占比仍在缓慢提高,中国是全球锌消费的主要变量之一,而锌金属超50%的下游用在房地产和基建领域,那么下游基建和房地产需求的景气度决定着锌的需求。锌的主要应用是镀锌,镀锌钢材广泛应用于基建、建筑、汽车和家电(总占比超80%),所以锌消费与这几个领域景气度密切相关。基础设施建设领域占国内锌消费1/3,铁塔、电器设备、板房、钢结构、公路护栏、桥梁等需要大量镀锌管、板、线材和结构件。

锌金属下游需求结构 |

|

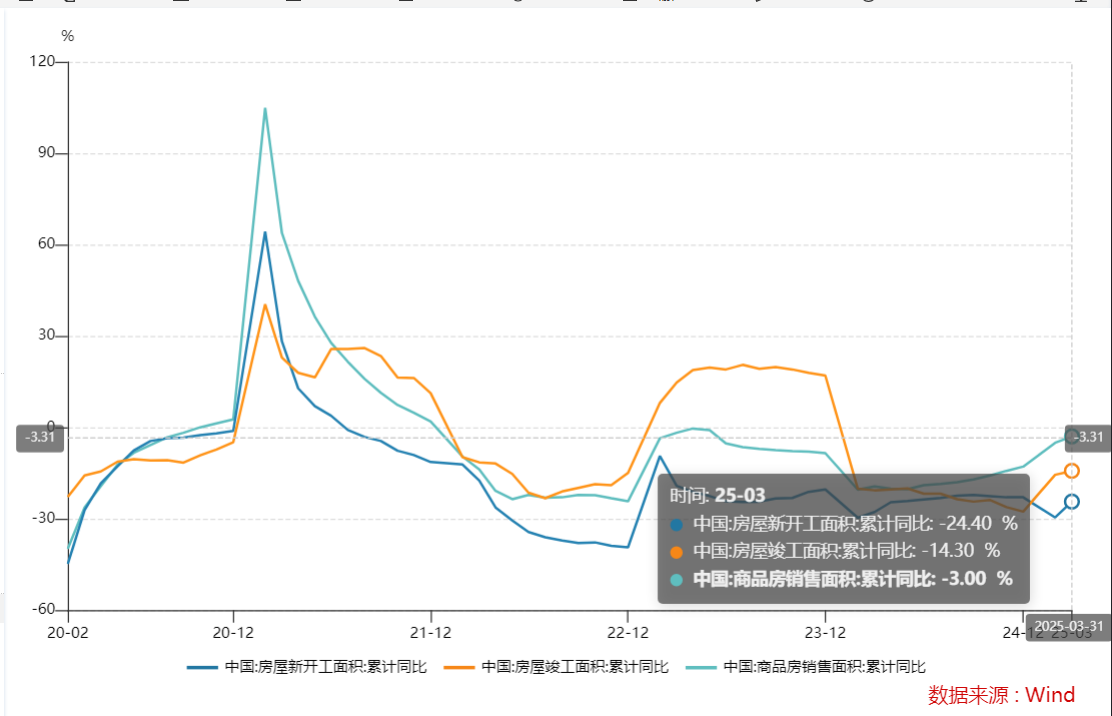

1-3月新开工面积累计同比下降24.4%,房屋竣工面积同比下滑14.3%,商品房销售面积下滑3%。虽然地产数据目前还是没有见到止跌企稳信号,但是我们认为房地产这块,刺激政策还可以继续加码。比如降息,降准,政府托底等。据Wind,0329-0404一周,30个大中城市商品房销售面积207.64万平米,同比-12.19%。高频数据这块依然不乐观,所以刺激还需加码。1-3月,我国汽车销售747万辆,同比增长11.2%。其中,3月销售291.5万辆,同比增长8.2%。据乘联会预测,2025年中国国内汽车零售将达2340万辆,同比增长2%,新能源乘用车零售1330万辆,同比增长20%,国内零售渗透率达57%。中汽协则预测2025年中国汽车总销量将达到3290万辆,同比增长4.7%。

我国房屋新开工面积同比 |

|

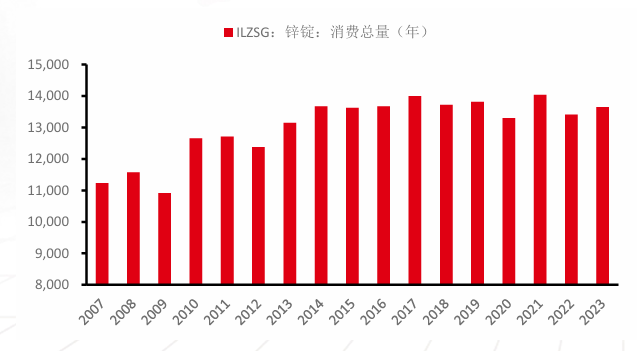

世界著名能源咨询公司WoodMackenzie预测未来三年全球锌矿的总需求锚定在1,400万吨左右。根据中国有色网数据,2024年全球精炼锌市场需求为1393万吨。

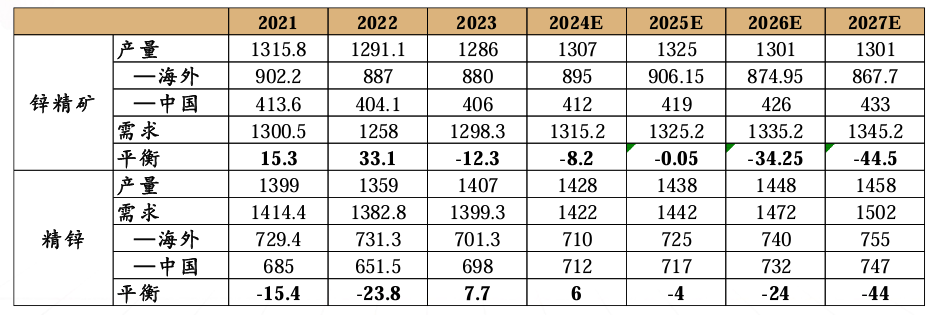

根据Glencore和Teck在2026年均下调锌矿的产量,2026年锌精矿下降约31万吨,2027年下降7万吨。需求方面,国内基建、汽车、风光等需求持续增长,海外印度、东南亚等基建需求也带动锌金属消费。2025-2027年全球精炼锌短缺4/24/44万吨,缺口逐渐打开。

预期2025年全球锌精矿产量在1325万吨,需求在1325.2万吨,供需紧平衡。整体看锌精矿需求处于缓慢增长,而供给端测算是逐步减少的。未来几年锌矿有可能出现供需错配。

全球锌锭的消费量情况 |

|

全球锌精矿供需平衡表 |

|

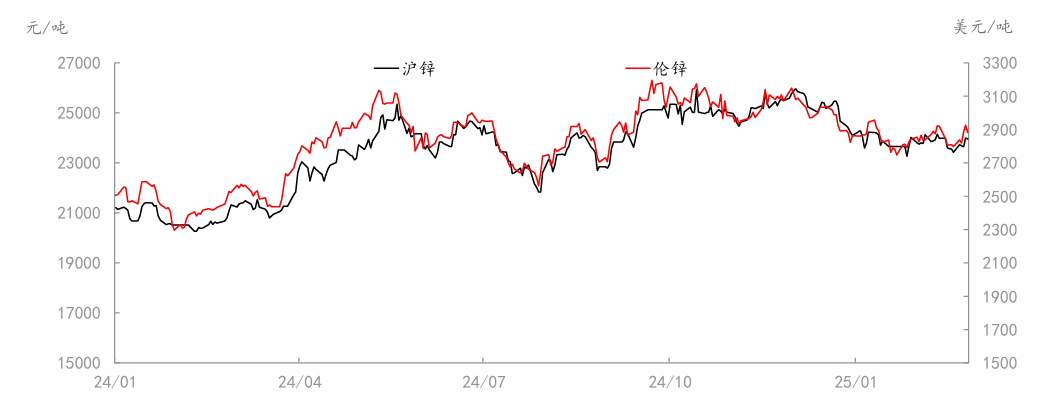

截止2025年4月23日,沪锌的价格在22460元/吨,4月份美国关税冲击下,市场基于全球未来经济悲观预期,全球有色金属价格都出现了不同程度的下跌。锌金属作为和经济密切相关的金属品种,本轮沪锌价格相较与美国大幅增加关税前,下跌超7%左右。而目前国内出口美国商品面临超145%的关税,国内经济大概率是要受到影响。锌金属需求端,未来展望目前看是相对悲观。根据据SMM预计,以2024年全球精炼锌产量约1393万吨为基础,2025年全球矿端计划增量达60万吨以上。年化需求增速预计为2.9%。以2024年全球精炼锌需求1393万吨为基础,2025年全球精炼锌需求约为1433万吨左右,国内方面,SMM预计2025年精炼锌产量或将增加至645万吨左右。

综合来分析,整体供需是相对平衡状态。但是以上数据是并没有基于美国对全球大幅上调关税的基础上,目前看锌矿下游需求具有较大不确定性,锌价格景气度下行压力加大。

锌金属价格 |

|

参考研报

20260419-银河期货-锌:供应减量预期下锌价偏强运行

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧