业绩、估值双双倍增!资金闻风抢筹低位龙头

丨消息面:沿海省份密集发布海上风电规划,海上风电正步入快车道

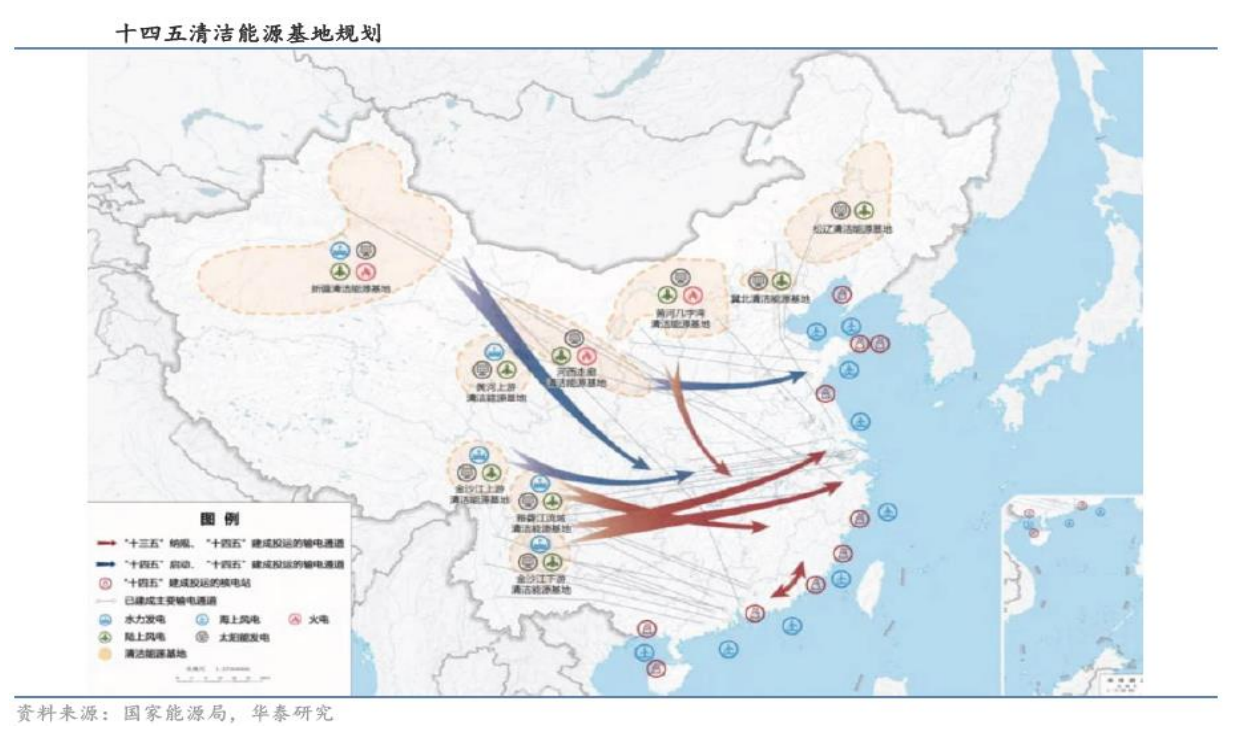

近期国内多个沿海省份相继公布“十四五”海上风电发展规划。日前,广西发改委发布《广西可再生能源发展“十四五”规划》,提出“十四五”期间力争核准开工海上风电装机规模不低于750万千瓦。此前,福建省也发布了《福建省“十四五”能源发展专项规划》,“十四五”期间增加海上风电并网装机410万千瓦,新增开发省管海域海上风电规模约1030万千瓦。除此以外,今年上半年,广东、浙江等海上风电装机大省也陆续公布了最新开发目标,即使海上风电新增装机停滞多年的海南也公布了300万千瓦发展目标。

丨基本面:风电开启十四五长周期景气

(1)风电项目有望从由核准制调整为备案制,项目开发建设效率将提升

2022年5月,发改委指出将规划建设450GW大型风电光伏基地,其中85GW项目已开工建设。同期,国务院办公厅转发国家发改委、能源局联合下发《关于促进新时代新能源高质量发展的实施方案》,将推动风电项目由核准制调整至备案制。

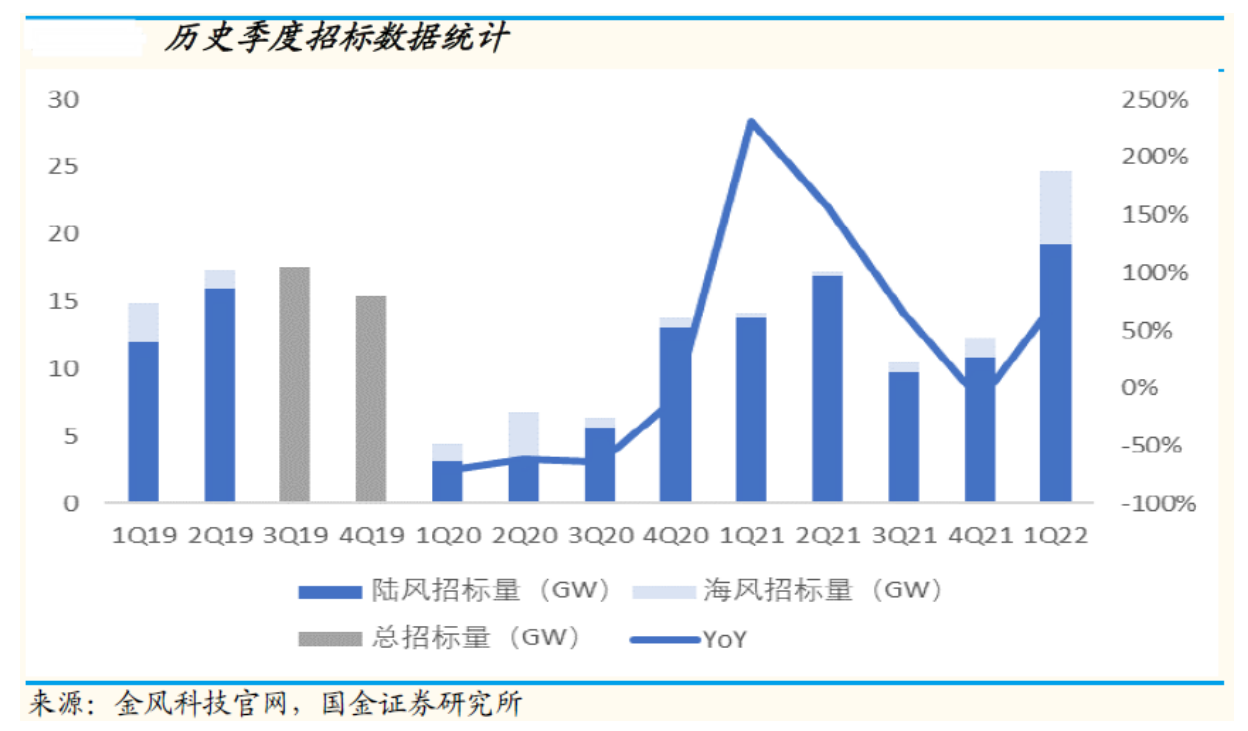

(2)1Q22招标量创历史单季度新高,2Q22招标势头不减

据金风科技统计,1Q22风电招标规模达24.7GW,其中海风招标5.4GW。1Q22招标量创历史单季度新高。截至2022年5月末,2Q22招标规模达17.70GW,其中海风招标达2.8GW,预计2022年全年风电招标量可达80GW+,其中海风招标量可达15GW+。

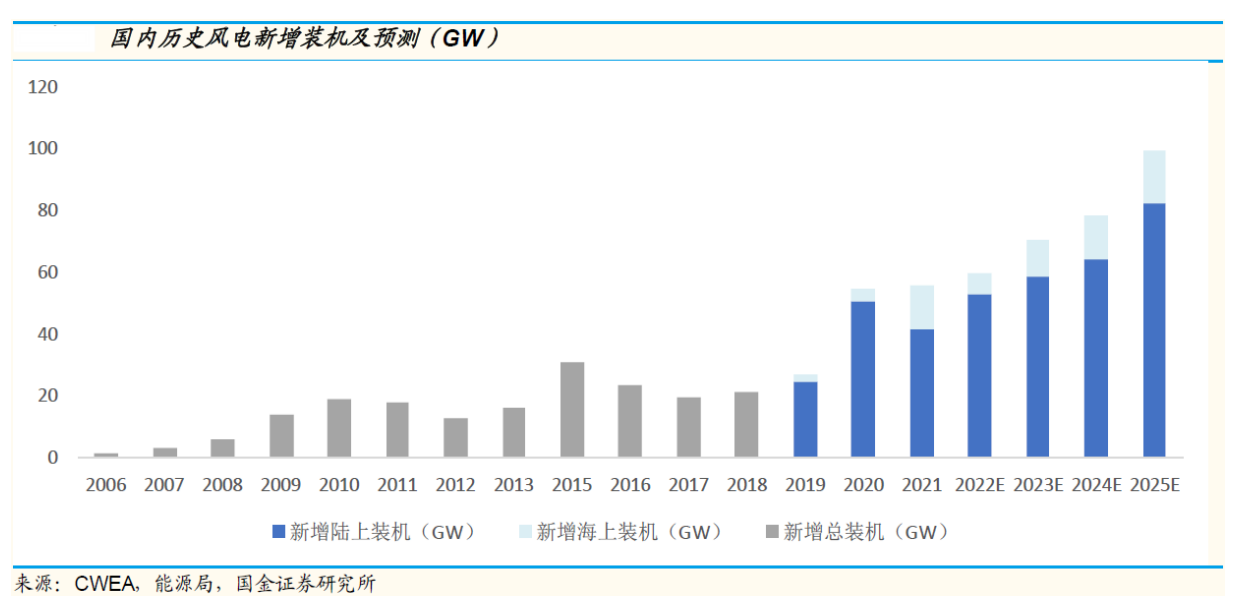

(3)风电装机开启“十四五”长周期景气

2010、2015、2020年为风电三次抢装。随着2021年陆风进入平价时代,叠加大型化下产业链协同降本,风电装机正式由周期性走向成长性。预计2022-2025年国内风电装机年复合增速为19%,其中海风装机年复合增速为37%。

丨基本面:“两海”市场高增可期

(1)海上风电资源优质,海风开发空间大

国内海上风电潜在开发空间大,海上风电相比陆上风电具有利用小时数高、可用资源丰富等特点,根据世界银行2021年1月发布的全球海上风电潜力地图显示,中国可开发的海上风电资源空间达到2,429GW,同时,我国海上风电地理位置更接近东部沿海的用电高负荷地区,没有消纳问题。

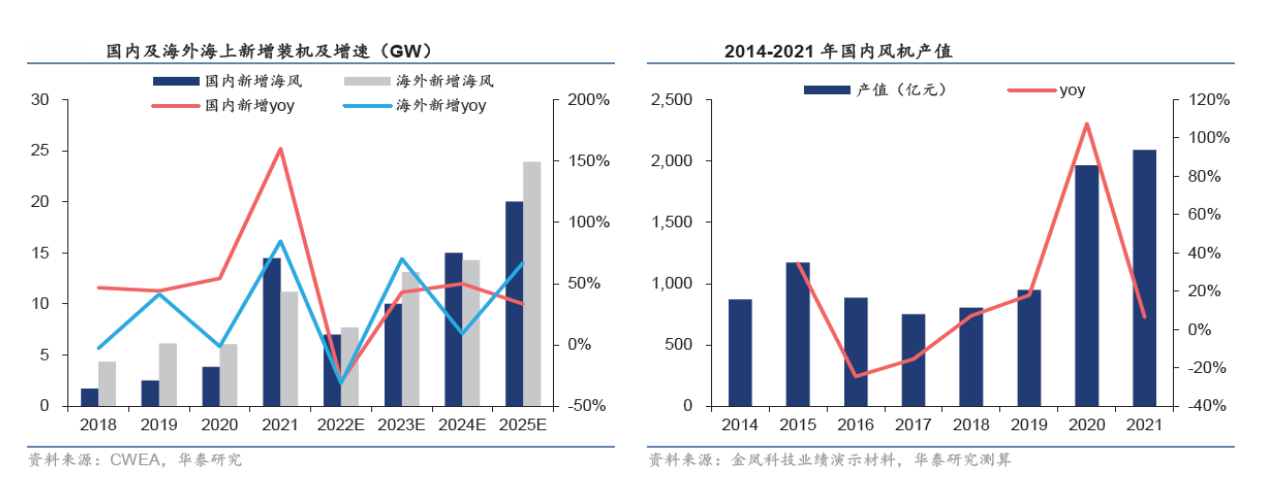

(2)全球需求共振,出海是发展关键

海外主要国家均提出风电规划,未来海外风电市场增速高。欧盟计划2030年风电装机在2019年基础上增加一倍,英国计划2030年风电累计装机达到66GW,美国预计2030年装机30GW,日本提出海上风电2030年规划10GW和2040年45GW的计划。国内风电产业链公司积极布局海外市场,凭借国内企业的优势,产业链出海是未来行业发展的重点。

丨风电上下游企业有望迎业绩与估值双增

在我国双碳战略引领下,各省市政策端持续利好风电企业,叠加风电平价时代来临,风电经济性日益凸显,上下游企业需求有望高增。据CWEA预测,2025年我国风电累计装机容量有望达655.67GW,21-25年CAGR为17.3%,“十四五”期间年均新增装机70GW以上。

丨风电行业龙头股深度梳理

公司主营业务包括新能源高端装备制造,新能源电站投资运营及智能管理业务,主要涵盖大型风力发电机组及其核心部件的研发、生产、销售;风电场及光伏电站开发、投资、建设和智能运营管理。

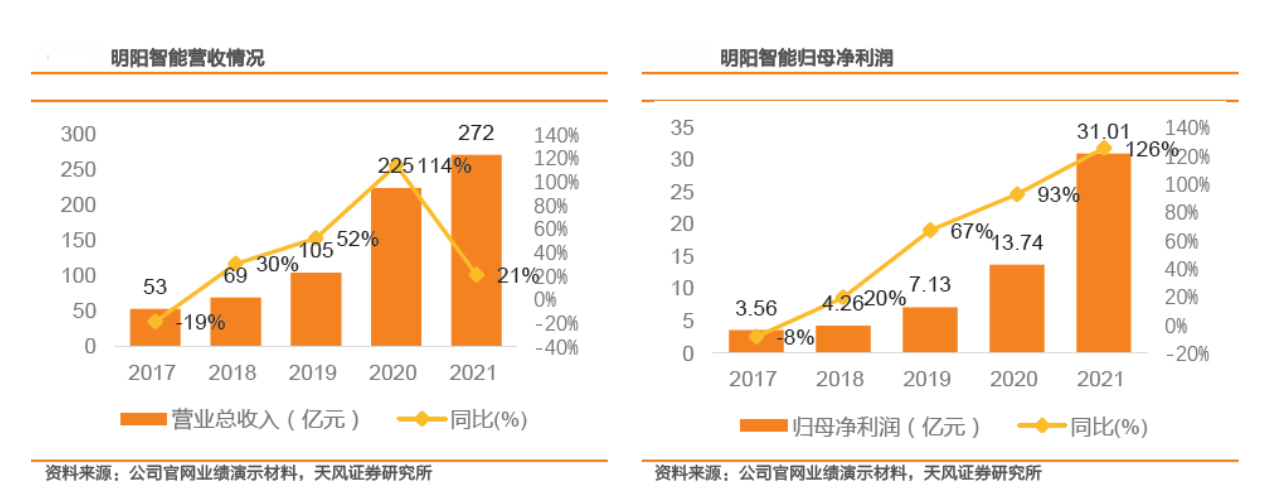

(1)半直驱风机领导者,海上风电风机销售比例21年接近50%

明阳智能成立于2006年,总部位于中国广东中山,业务涵盖风、光、储、氢等新能源开发运营与装备制造,其中,2020-2021年销售风机营收占比达90%以上。

(2)业绩稳步增长

公司自2017年以来营收快速增长,2021年受到陆风装机量下降的影响,增速有所下降。但21年海风发展强劲,海上风机销售量从2020年的0.91GW增长至2.9GW,使得公司营收实现21%的增速。

(3)半直驱技术叠加供应链自产+外购优势助力公司海风风机业务快速发展

公司半直驱技术具有先发优势。公司于2010年已经推出了基于半直驱技术的全球首台3MW超紧凑型风电机组,成为国内首批拥有3MW系列风电机组开发能力的风电整机企业。

技术面:公司股价从2021年11月以来,出现大幅下跌,最大跌幅超过47%,目前目在底部形成头肩底以后,持续反弹,后续有望继续上涨。

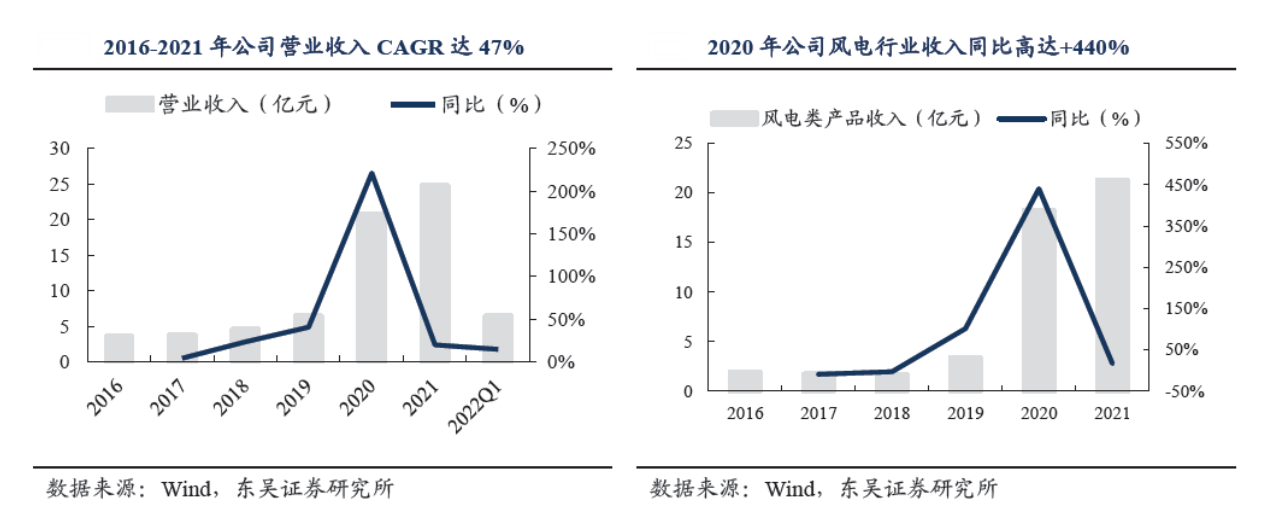

公司专业从事大型高端回转支承的研发、生产与销售,产品已广泛应用于风力发电机组、盾构机、海工装备、工程机械等领域。公司在风电主轴轴承和盾构机轴承领域成功打破国外垄断,实现进口替代。

(1)风电驱动业绩高速增长,盈利水平持续改善

在风电业务带动下,收入规模实现快速扩张。2016-2021年公司营业收入CAGR为47%,整体保持高速增长。特别地,2020年公司营业收入同比增速高达221%,这主要系2020年陆风退补抢装,驱动风电行业需求大幅增长,2020年公司风电行业收入达到18.21亿元,同比增长440%。在高基数背景下,2021年和2022Q1公司分别实现营收24.77和6.44亿元,分别同比+20%和+15%,仍实现快速增长。

(2)在主轴轴承领域,公司为本土稀缺供应商,大功率技术持续突破

1)在技术层面上,公司大功率技术成熟,三排圆柱滚子主轴轴承荣获“中国机械工业科学技术科技进步二等奖”;2-5MW主轴轴承荣获“河南省科学进步奖二等奖”;3MW双列圆锥滚子主轴轴承经国家科学技术委员会鉴定,达到国际先进水平。

2)在产业化进程上,公司直驱式三排滚子&双列圆锥滚子风电主轴轴承均已量产,并向明阳智能、东方电气和哈电风能等客户供应并获得普遍认可。此外,公司已经成功研制出5.5MW和6.25MW等大兆瓦产品,并开始为明阳智能批量供货。

3)盈利能力上,2020年公司主轴轴承和偏航变桨轴承毛利率分别为48.83%和22.32%,也足以验证公司主轴轴承的技术先进性。

(3)盾构机、海工装备等已有储备,有望持续打开成长空间

在风电业务基础之上,公司在盾构机、海工装备等领域均已拥有完善的产品技术&客户资源储备,有望持续打开成长空间。

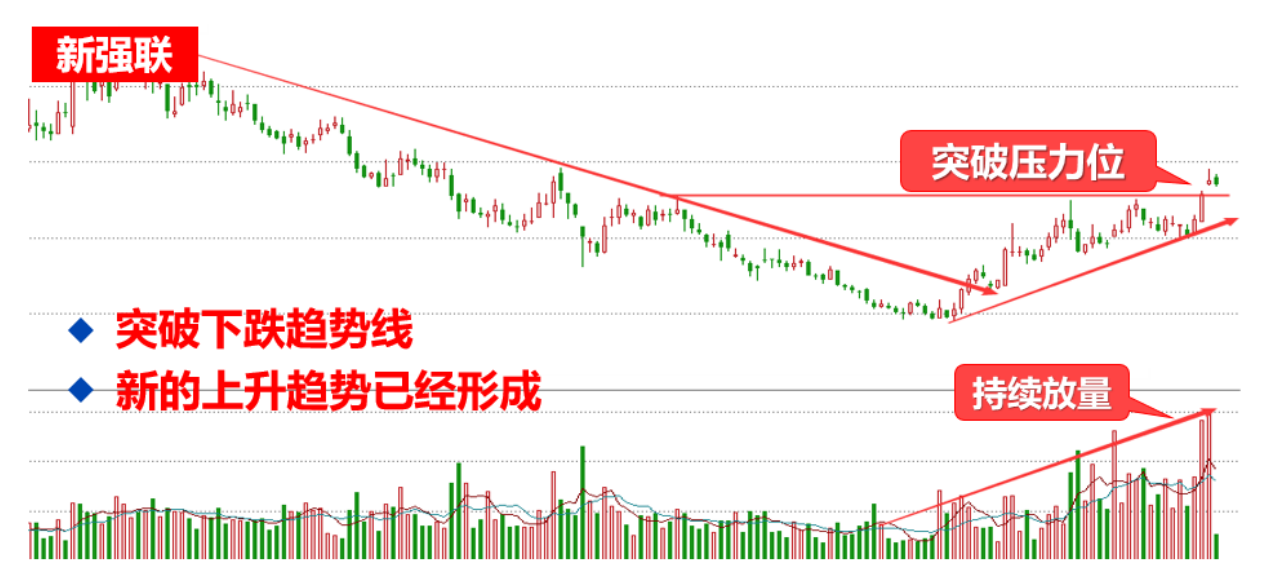

技术面:公司股价从2021年11月以来持续下跌,最大跌幅超过62.9%,目前已经止跌反弹,并且放量突破了前期高点压力,新的上升趋势已经形成,后市有望延续上涨。

参考资料:

20220619-国金证券-风电产业链景气度走稳,看好高成长环节

20220525-华泰证券-双碳战略引领,风电前景向好

20220616-天风证券-明阳智能(601615):半直驱先行者,自供降本叠加海上弹性乘风破浪

20220516-东吴证券-新强联(300850):业绩持续快速增长,风电大型化趋势下最受益标的

免责声明

免责声明:本文由投资顾问:张勇(登记编号:A0740621090006)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧