【风口掘金】渗透加速!折叠屏手机销量逆势增长 产业链或开启上行周期

导语

①折叠屏手机是全球手机市场中唯一的增长细分赛道,渗透加速,预计2024年,中国市场销量达960万部,同比增长41%;

②苹果入局,华为引领国内厂商加速追赶,2024年折叠屏手机或将呈现爆发式增长。

事件驱动

根据CINNO Research产业统计数据,2023年中国市场折叠屏智能手机销量达680万部,同比增长140%;预计2024年,中国市场折叠屏智能手机销量达960万部,同比增长41%。与此同时,2023年国内折叠屏智能手机UTG使用面积同比大幅增长250.7%,预计2024年将继续同比增长超70%。

行业透视

一、智能手机出货疲软,折叠屏手机逆势增长

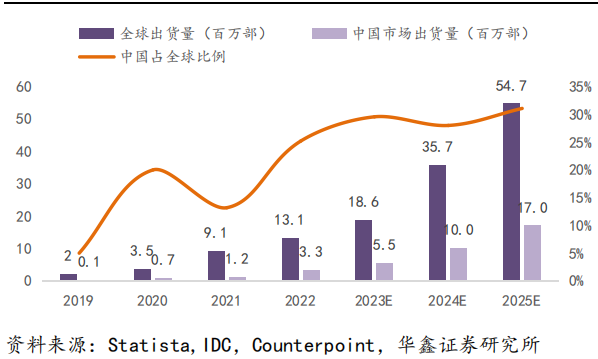

2023年全球手机市场持续低迷,折叠屏手机异军突起,是目前手机市场里唯一保持上升趋势的细分市场。据 Counterpoint全球折叠屏手机出货量将从2021年的910万台增至2027年的超过1亿台,CAGR高达49%。其中,在终端消费复苏叠加各大终端品牌的积极推动下,中国市场已成长为折叠屏手机最大的单体市场。

2019-2025E年折叠屏手机出货量

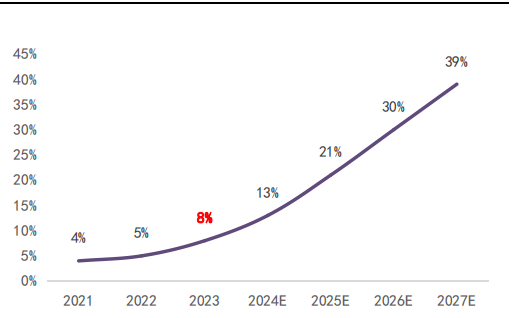

折叠屏手机即将迎来从1-N的爆发增长期,市场空间广阔。得益于在高端市场的强劲表现,折叠屏手机渗透率增长迅速,高端市场份额持续提升,正处于从1- N快速增长渗透阶段,市场潜力巨大。

折叠机在高端(批发价≥$600)市场份额增速明显

资料来源:Statista,IDC,Counterpoint

二、华为引领国内厂商加速追赶,三星仍是全球市场领导者

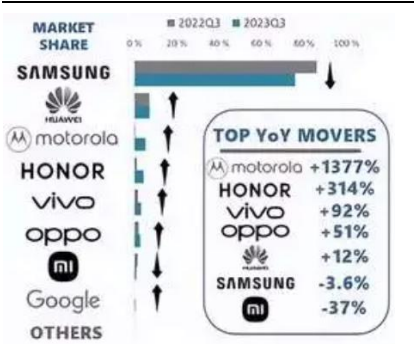

据Techinsights,2023Q3全球折叠机出货量同比+10%,其中亚太地区是出货量增长的领导者,中国是最大的单体市场。随着中国品牌的崛起,三星折叠机 延续下滑趋势,出货量YOY-3.6%,市场份额持续萎缩,全面领先的时代基本结束。以华为为首的国内厂商加速进军折叠机市场,市占率快速上升。

2023Q3全球折叠屏手机市场格局

资料来源:Techinsights,IDC,CINNO,Counterpoint,IT之家,艾瑞咨询

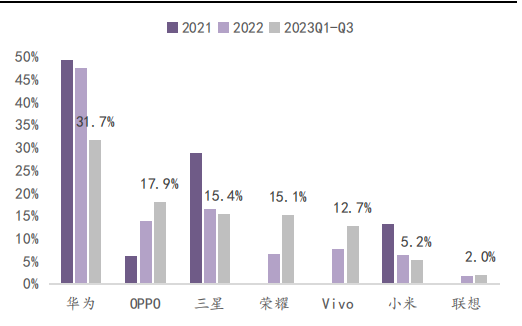

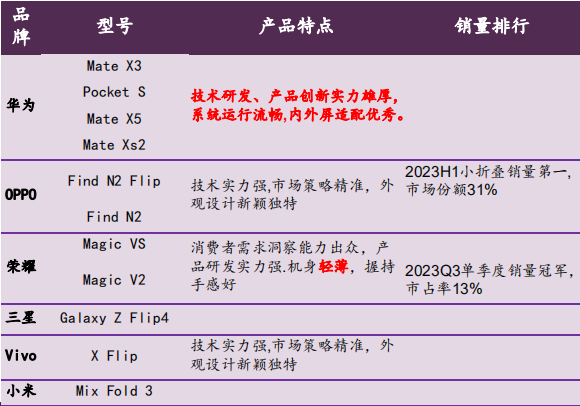

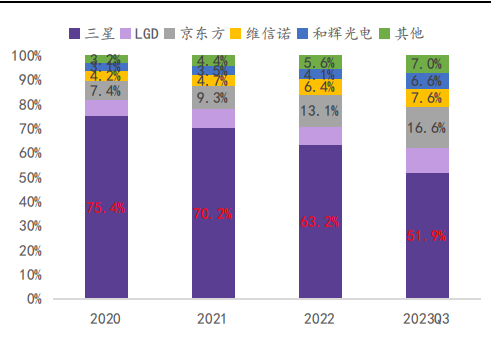

中国市场:据IDC,2023Q3中国市场折叠机出货量YOY+90.4%,QOQ+56.4%,同比、环比双增长;CINNO统计,中国市场已连续第十二个季度同比正增长。其中2023年前三季度华为以31.7%的市场份额稳居第一,OPPO、荣耀、Vivo份额快速提升,加速追赶。市场已经从“一枝独秀”进入“百家争鸣”的时代,2024年中国折叠机市场的差异化竞争之战料将愈发激烈。

中国折叠屏手机市场格局

资料来源:Techinsights,IDC,CINNO,Counterpoint,IT之家,艾瑞咨询

2024年折叠屏或将呈现爆发式增长。从销量上看,据台湾经济日报,2024年华为折叠机出货目标700万-1000万部,较2023年的260万部最高增幅将近3倍,目前已向供应链下达“追加订单”;从产品上看,产品形态向三折叠、折叠Pad、折叠+AR等新形态进阶;

大折叠:与直板机形成双旗舰格局。华为、OPPO、VIVO、小米定位影像、系统、应用等“全面性能”商务旗舰机;荣耀侧重“轻薄化”旗舰配置 。

小折叠:渗透率持续提升,个性时尚化属性加强,更多厂商入局,价格进一步下探,成为新的增长点。

2023Q1-Q3中国最畅销折叠屏手机品牌&机型

资料来源:Techinsights,IDC,CINNO,Counterpoint,IT之家,艾瑞咨询

三、从“小众”走向“主流”,苹果入局,折叠机市场将迎来爆发

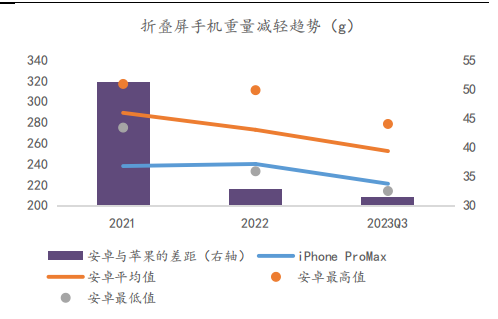

得益于轻量化材料应用日趋成熟,折叠机铰链设计日益精简,折叠屏手机重量减轻、厚度减薄趋势明显,与iPhone旗舰机差距日益缩小。

2023Q3折叠机重量减轻接近iPhone15Pro Max

资料来源:艾瑞咨询,苹果官网,IDC

备注:安卓系包括华为、三星、荣耀、小米、OPPO、Vivo

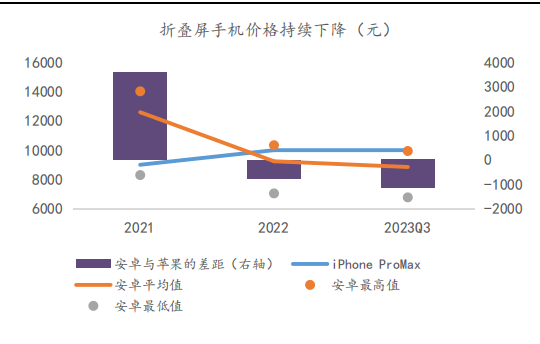

折叠机价格下探媲美iPhone旗舰机。技术成熟、良率提升以及相关物料价格处于低谷,带动折叠屏手 机成本不断下降,最终售价也越来越亲民,2023Q3起售价已低于iPhone旗舰机。

2023Q3折叠手机最低起售价已低于iPhone旗舰机

资料来源:艾瑞咨询,苹果官网,IDC

折叠机已从“小众尝鲜”进入“大众主流”。中国市场7000元以下的折叠屏手机销量占比逐季上升, 2023Q2占比已达45.4%,同比+38.2pct。折叠屏手机已从“小众”产品走向“大众”主流,市场前景广阔。

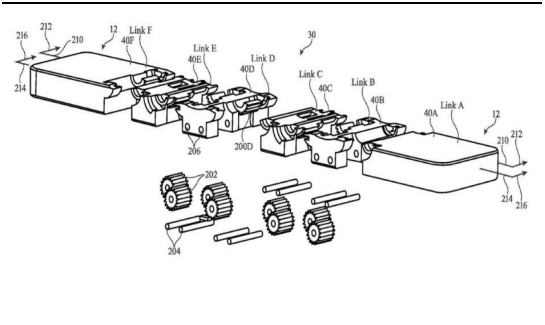

由于苹果产品策略稳健,通常会等到技术及供应链成熟后才正式商用,不追求产品迅速迭代升级 透支品牌影响力。据DigiTimes,目前苹果已将产品从原本的设计团队改交给采购部门负责跟进,为产品定价及最终发布做准备。预测苹果2024年试产可折叠 iPad,最快2024年底发布,2025年大规模量产,后续再推出可折叠iPhone。

苹果的新型铰链结构设计

资料来源:IDC,IT之家,中关村在线

苹果进入折叠屏市场,有望凭借卓越的技术创新、强 大的产品力和供应链整合能力,推动折叠屏产品软、硬件生态建设迈向新台阶,以颠覆性的体验改变整个市场走向,折叠屏手机市场的爆发期即将来临。

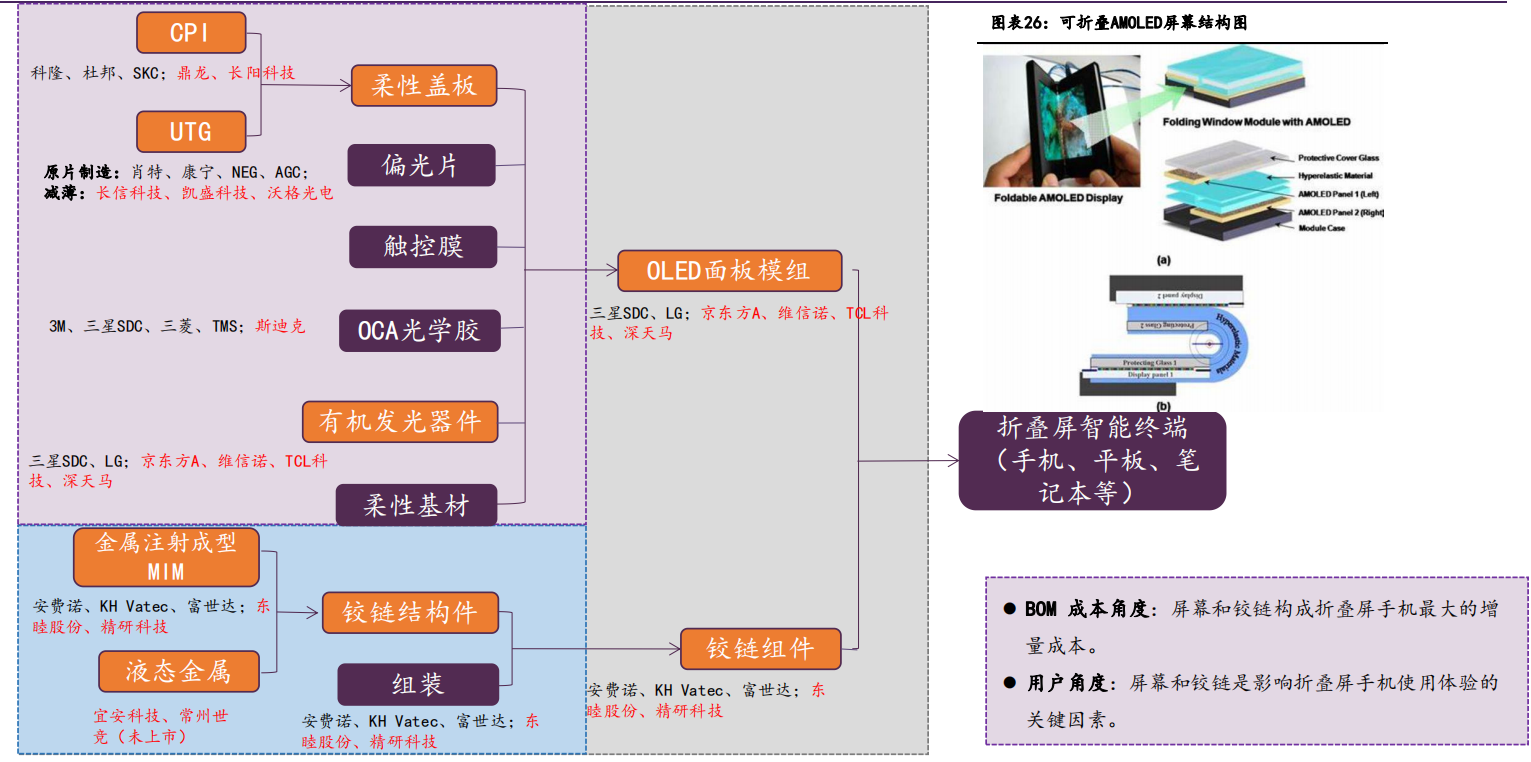

四、产业链日趋成熟, 细分赛道孕育新蓝海

折叠屏手机成本结构:屏幕、铰链构成折叠屏手机BOM主要增量成本。以三星Galaxy Fold 和Galaxy S9+两款机型为例:屏幕数量增加、单块柔性屏价值量提升,推动折叠机的显示模组成本较直板机增加1.77倍;内部零部件数量多、结构设计复杂提高了折叠机铰链的制造加工成本,推动折叠机的机械/机电系统成本较直板机增加1.9倍。

折叠屏手机产业链

资料来源:前瞻产业研究院、新材料在线,Tech Nave

铰链作为决定折叠机寿命和形态的关键零部件,主要负责折叠屏手机的开合和悬停,对折叠闭合 程度、折叠开合手感、折痕深浅、屏幕耐用性起关键作用,也是缓解折痕、减轻机身重量厚度的主要零部件。

铰链结构示意图(左图:小米Mix Fold3;右图:华为Mate X2)

资料来源:GFK,TrendForce,CounterPoint

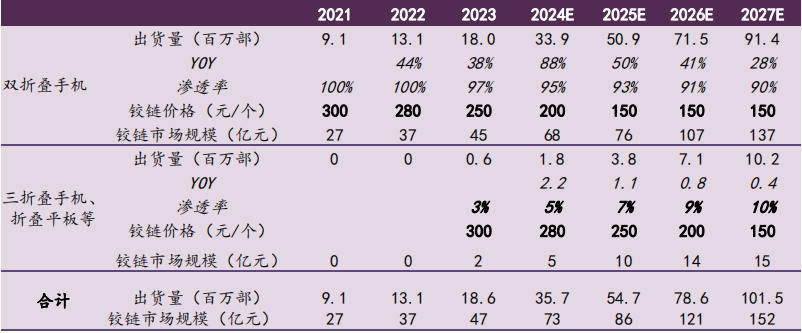

在折叠机轻薄化趋势下,轻量化、高强度的铰链材料以及复杂精密的 加工、组装工艺将推动铰链材料成本和加工成本不断攀升。在铰链单机价值量不断提升叠加折叠 机持续放量的带动下,经测算我们预计2023年全球折叠机铰链市场规模将超过47亿元,2023- 2027年CAGR高达34%,市场空间广阔。

折叠屏产品铰链市场空间测算

资料来源:GFK,TrendForce,CounterPoint

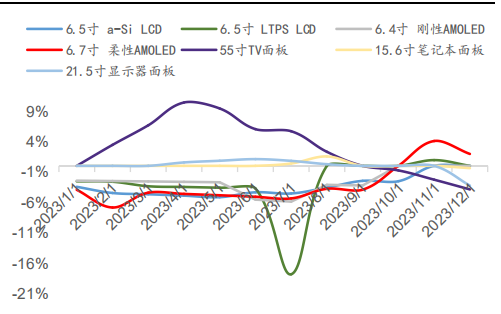

折叠屏是OLED趋势性创新方向,大陆OLED面板成长迅速。2023H2面板库存去化进入尾声叠加终端需求的温和复苏,面板价格触底反弹,其中小尺寸面板反弹速度最快,涨幅较大,2024年有望延续高增长态势。

2023年面板价格环比增长率

资料来源:CINNO,DSCC,群智咨询

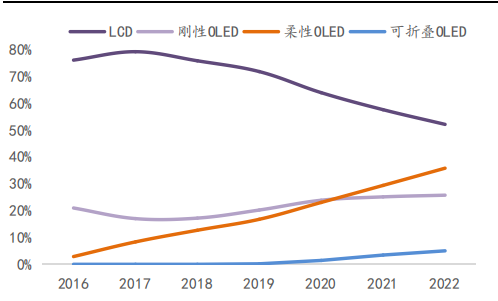

OLED面板渗透率持续增加,可折叠面板有望成为趋势性创新方向。

全球智能手机面板各技术别渗透率

资料来源:CINNO,DSCC,群智咨询

中国OLED产能快速释放,市占率提升显著。中国面板厂商持续的资本开支助力OLED产能快速提升,逐步缩小与韩国大厂的差距。产能释放、产品力提升推动终端品牌 加大国产化导入力度,大陆OLED面板厂出货量保持快速增长,2023Q3出货7340万片,YOY+75.0%,占全球市场份额44.3%,持续挑战三星SDC龙头地位。

大陆OLED手机面板市场份额快速攀升

资料来源:CINNO,DSCC,群智咨询

投资策略

华鑫证券在研报中指出,折叠屏手机是全球手机市场中唯一的增长细分赛道,终端品牌商大力推动下渗透加速,市场爆发在即。产品实现轻薄化叠加价格下探是市场爆发的内在因素。铰链和屏幕构成折叠机BOM最大增量成本,产业链新增组件受益最大。其中水滴型铰链结构符合轻量化趋势渐成主流,折叠屏是OLED趋势性创新方向,盖板是柔性屏实现可折叠的关键,UTG有望成为首选盖板用材。

上海证券在研报中表示,未来随着折叠屏产品技术进一步成熟、成本进一步下降、更多应用适配,特别是开发出能够发挥折叠屏硬件独特优势的应用以后,折叠屏产品销量有望持续提升,我们还认为,需求的提升或将推动该细分市场的扩张,折叠屏手机产业链有望持续延伸。

个股分析

维信诺:中小尺寸OLED面板领军企业

公司专注AMOLED面板领域,布局3条G5.5-G6 AMOLED产线+2条AMOLED模组产线,在筑牢AMOLED小尺寸核心优势基础上,扩展OLED中尺寸新领域,开拓Micro- LED大尺寸新赛道。2023Q3 AMOLED手机面板出货量同比大增1.13倍,市占率同比提升 4.3pct首次突破10%,稳居全球第三,国内第二。与荣耀、华为、OPPO、Vivo、 小米等头部品牌深度合作,2023H1供货荣耀Magic5、荣耀90、华为P60、华 为MateX3、nova11等多款中高端产品,在手订单饱和,业绩持续增长。

易安科技:全国液态金属产业化龙头

公司是全球少数几家能够研发并规模化生产锆基液态金属折叠屏铰链的企业,配备自主研发的液态金属高效高温真空压铸成型机,拥有中国最大规模锆基液态金属生产线。深耕布局折叠机铰链&可穿戴设备等消费电子结 构件、新能源汽车零部件、医疗器械结构件、音乐及体育器材结构件四大高潜力应用领域,持续推动液态 金属行业的产业化进程。目前已实现多家头部终端手机厂商批量出货。

精研科技:全球MIM行业的龙头企业

公司深耕折叠屏铰链细分赛道,位列MIM行业第一梯队,是国内唯一以MIM为主营业务上市的企业,在MIM领域拥有突出的技术优势、领先的产能市占率,以及深度、稳定合作的客户基础,凭借在MIM零件领域积累的MIM材料创新能力、对MIM件精度和一致性管控能力、参与设计和测试能力、服务配合能力,纵向切入组装环节,抢占海外市场份额,提高产品附加值;作为华为、小米、OPPO、Vivo等头部品牌的MIM件核心供应商,积极配合客户研发新产品、新工艺,推动新项目爬坡量产。

风险提示

下游需求不及预期,技术开发不及预期,行业竞争加剧,国际贸易摩擦加剧。

资料参考

20240221-华鑫证券-电子行业专题报告:折叠屏手机销量逆势增长,产业链增量组件成长可期。

20240219-上海证券-电子行业周报:全球面板市场即将开启上行新周期,折叠屏手机产业链有望延伸。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧