消费周评 | 免税淡季不淡,中免一枝独秀

一、指数一周回顾

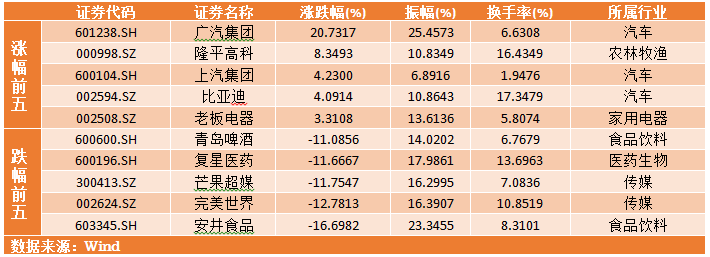

上周大消费10大消费板块中,汽车行业延续高景气度,行业指数大涨6.65%,其余9大消费板块均表现不佳,以休闲服务为代表的可选消费品和以食品饮料、医药生物为代表的必选消费品回调最大,分别下跌5%、3.9%、3.9%。

汽车方面,从进去跟踪销售数据来看,6月第4-5周市场零售达到日均7.5 万台,同比下降10%,表现较弱。6月全月总体同比下降8%,主要系消费环境受到一定影响。广东疫情和部分地区封闭等措施暂时影响车市销量,日系车走势不强。随着广东疫情的有效防控,叠加高考后车市消费恢复,后续车市或将恢复活力。对于汽车行业未来的投资逻辑,行业于5月开始进入被动补库阶段,乘用车板块估值修复充分,较零部件板块溢价明显,因此乘用车板块仅存在波段机会,汽车板块内大概率发生子行业轮动,零部件板块有望成为最优配置。

大消费指数上周延续下跌趋势,进一步跌穿MA20。从具体标的来看,消费子行业中,制造业-汽车行业一只独秀,广汽集团大涨20%,上汽集团、比亚迪同样有较好的表现,消费50指数涨跌幅排名中,汽车行业独占3席。而相对应的,更偏日常消费的传媒、食品饮料等回调严重,尤其游戏股龙头完美世界,受到半年报业绩公布不及预期,业绩走弱的影响大跌13%;2020年明星消费股安井食品也由于疫情期间的高基数影响处于杀业绩之中,消费短期看点不足,仍需耐心等待。上周九方消费龙头指数报收3049.60,上周涨幅-2.85%,上周振幅4.53%。

二、免税淡季不淡,中免一枝独秀

免税行业整体在二季度处于震荡之中,龙头中免徘徊在6000亿门槛上下震荡,其主要原因在前期大涨的消化估值+消费股龙头集体调整+二季度免税淡季以及广东疫情等多方面因素所致。

从行业数据来看,截至21年6月30日,离岛免税新政实施的一年内,海口海关共检测免税购物金额468亿元,购物件数6072万件,购物旅客628万人次,分别同比增长226%、211%和102%,销售情况延续火爆态势,政策红利持续释放。计算得到21年Q2海南全岛实现免税购物金额132亿元,环比Q1136亿元略有下降,主要由于Q2天气转热,海南旅游进入淡季,且受到部分地区散点疫情的影响。

但是免税行业龙头中国中免近期公布了半年度业绩快报,报告显示,2021年上半年实现营业收入355.01亿元,同比增长83.85%,归母净利54.35亿元,同比增长484.12%,单二季度营业收入173.68亿元,同比增长48.8%,环比略降4.2%。整体来说,中免仍然保持着高速增长,淡季不淡。20年中免跃居中国和全球旅游零售第一,规模优势进一步增强,随着消费回流和政策助力,中免长期成长性将进一步体现。

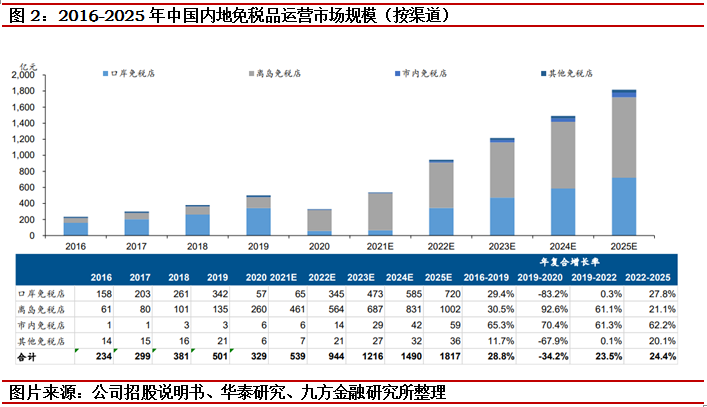

2016-2019年,中国免税品市场展现快速增长,复合年增长率为28.8%。2020 年,受疫情影响,且由于成功控制疫情,加上中国政府旨在发展免税品市场扩大国内消费的有利政策,中国免税品市场展现韧性,2020年仍达329亿元,仅较2019 年下跌34.2%,而同期全球及亚洲分别下跌60.9%及40.2%,预计2022年达944 亿元,2025年进一步攀升至1,817亿元。

免税品销售已经成为旅游零售市场日益重要的一环,2016年占中国旅游零售市场50.2%,2020年占比53.6%,预期 2025年占比将高达65.6%。中国的免税品市场亦已成为全球免税品市场日益重要的部分,其占全球免税品市场份额由2016年的9.8%增长至2020年的23.5%,预期份额将于2025年进一步增加至31.7%。

2020年免税行业受到政策的支持快速成长,但与此同时也引入了新的竞争者,拍照的适度放开使得行业内公司牌照优势降低,行业适度竞争。此前投资者担忧中免市场份额会受到削减,新进入者会通过价格战侵占中免的市场份额,中免的成长性或许会下降。但是我们认为:业能够利用其在业内的先发优势、采购优势、渠道优势和规模优势,继续在中国旅游零售行业发挥主导作用:

市占率国内国际均为第一:中免的全球市占率排名在过去 10 年间也不断提升,2020 年全球前五大旅游零售商市占率达 69.2%,中免以 22.6%的全球市占率位列第一;中免在中国大陆免税品市场 2020 年市占率已达 92.2%,超过第二名企业 30 倍。

渠道端竞争力显著,SKU一骑绝尘:根据招股书,目前公司已经建立起全球范围内超过370个供货商和近1000个品牌的直采渠道,且长期保持良好的业务关系(例如,公司前五大供应商中,从某香化供应商的采购额占比不断提升,由2018年的3%提升至2020年的27%),公司销售的产品超过20万个SKU。

此外,公司拥有180个专业买手,经验丰富,截至2020年底平均从业年数为11年。根据招股书,目前公司品牌资源遥遥领先于国内其他免税运营商,处于世界一流水平,而后续随着公司不断加强上游供应链的建设,公司业务壁垒将高筑。

综合市场率和渠道优势,中免的规模优势十分显著,议价能力极强,可以更低的价格拿到货源,且货品品类数目均显著超过竞争对手,因此中免无惧价格战风险,高壁垒深护城河加持下,可以有效保障中免未来3-5年的竞争优势,高确定性高增速。因此可以赋予高估值。

三、产 业 要 闻

农林牧渔

近期种子行业迎来一系列政策催化剂。9 日,中央全面深化改革委员会通过了《种业振兴行动方案》,强调农业现代化,种业是基础,必须把民族种业搞上去,把种源安全提升到关系国家安全的战略高度,集中力量破难题、补短板、强优势、控风险,实现种业科技自立自强、种源自主可控。而在三天前,农业农村部公示《国家级玉米、稻品种审定标准(2021 年修订)》征求意见稿,鼓励原始创新,并拟于2021 年10 月1 日起正式实施。(利好:新农开发、冠农股份等)

7月9日,中央全面深化改革委员会第二十次会议审议通过了《种业振兴行动方案》。习总书记在会上指出:农业现代化,种子是基础,必须把民族种业搞上去,把种源安全提升到关系国家安全的战略高度,集中力量破难题、补短板、强优势、控风险,实现种业科技自立自强、种源自主可控。生物育种持续获得政策支持,制度保障持续完善。我们认为,在鼓励种源创新、保障种业知识产权的背景下,具备自主创新能力和技术储备的头部种企将明显受到政策倾斜. (利好:登海种业、隆平高科等)

食品饮料

6月淘系数据仍有所承压,线上前三强集中度环比有所提升。根据6月淘系平台数据,休闲食品行业量价同比均有所下滑,双因素共振下休闲食品6月销售额同比下滑约19%,同比降幅较上月略收窄。根据淘数据,6月淘系平台休闲食品销售量1.89亿个,同比-13.99%;均价24.69元/个,同比-6.35%;销售额46.74亿元,同比-19.46%。

从行业格局来看,线上前三强的合计集中度CR3环比上升,同比有所下降。销售额口径下,6月三只松鼠/百草味/良品铺子的市占率分别为6.42%/5.39%/4.07%,CR3环比+0.34pct,同比-4.62pct;销量口径下,6月三只松鼠/百草味/良品铺子的市占率分别为4.22%/4.60%/3.18%,CR3则环比+8.85pct,同比-3.46pct。。(利好:三只松鼠、良品铺子等)

参考资料:

20210702_德邦证券-中国中免:从港股招股书中,我们看到哪些免税趋势?;

20210709_华泰证券-冲刺港股上市,开启全球布局;

20210708_华泰证券-离岛免税支撑 1H 业绩高增长

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧