中际旭创业绩符合预期 关注情绪释放完毕

【摘要】

25号中际旭创公布了业绩,整体来看,业绩高于预告中值,但是从业绩公布来看,依然延续调整,我们结合市场担心的问题,来浅析一下中际旭创还能不能关注。

一、业绩符合预期

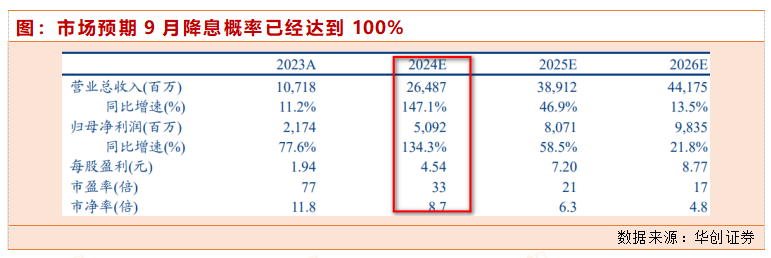

8月25日,公司发布《2024年半年度报告》,2024上半年公司实现营业收入107.99亿元,同比增长169.70%;实现归母净利润23.58亿元,同比增长284.26%。其中单二季度营收59.56亿元,同比增长174.88%,环比增长22.98%,保持快速增长;实现归母净利润13.49亿元,高于此前预告中值13.16亿元,同比增长270.82%,环比增长33.70%。

2024Q2公司实现毛利率33.44%,环比+0.68pp;2024Q2实现净利率23.16%,环比+1.96pp。盈利能力提升主要得益于400G和800G等高端产品出货比重的快速增加以及持续降本增效。2024年上半年的收入结构来看,主要以400G和800G的产品为主,高端产品的上量有利于毛利率的增长,机构认为未来随着高端产品出货占比持续提升,趋势有望得到延续。

根据调研纪要,管理层重申了对2024年下半年和2025年的乐观展望,包括400G/800G光模块需求持续强劲、成本优化带动利润率呈改善趋势以及2025年1.6T爬坡上量。为满足2025年不断增长的需求,公司将继续扩大产能。总体而言,需求可预见性和增长前景依然良好。

展望三季度和2024年下半年,根据管理层评论,来自AI客户的需求持续强劲;随着产能持续爬坡,机构认为2024年三季度和四季度出货量也将环比增长。毛利率方面,管理层预计2024年下半年也将出现改善趋势,主要得益于成本优化和良率/效率提升。我们预计2024年三季度收入环比增长15%,净利润环比增长17%,毛利率扩大至34.9%(2024年二季度为33.4%)。

同时根据公司的调研纪要线索,目前看光模块供应格局没有发生明显改变,或者说在主要客户这里并未看到新增的供应商,公司龙头地位有保证。

二、市场关心的问题

但是相较于业绩符合预期,但是从公布业绩来看,中际旭创继续走弱,并未出现止跌企稳的迹象,主要原因我认为还是集中两个方面。

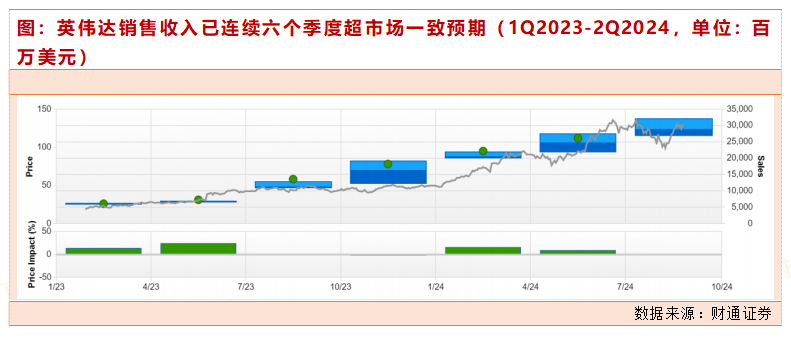

1、英伟达的业绩窗口

本周8月29日盘后,英伟达要公布业绩,而从市场担心来看,在经历了GB200延期,公司业绩能否再超预期,也具有不确定性,从近期公告的AI核心厂商来看,还是面临不确定性,部分资金在英伟达公布业绩离场,也是市场波动的根源,需要靴子落地。根据Factset数据,截至2024年8月24日,英伟达2Q2024(2024.5-2024.7)营业收入一致预期为287.23亿美元,同比增长112.7%,超过了公司对市场2Q2024的业绩指引(274.4亿美元-285.6亿美元)上限;其中数据中心业务预计收入252.4亿美元,同比增长144.5%,销售占比升至87.9%。

2、国内的估值承压

国内来说,由于经济的担忧+前期海外的冲击,市场一直延续缩量蓄势的状态,A股成交维持在5200亿水平波动,市场风格偏向于方面,聚焦银行、题材方面,而科技持续性承压,提不上估值,也是主要原因。

而且对中际旭创来说,这种有业绩的白马,市场对其全年的业绩预期进入还是比较充分,在没有超预期的催化下,市场的审美还是比较挑剔,部分资金止盈,造成没有很多的沉寂,是中际旭持续弱势的原因。

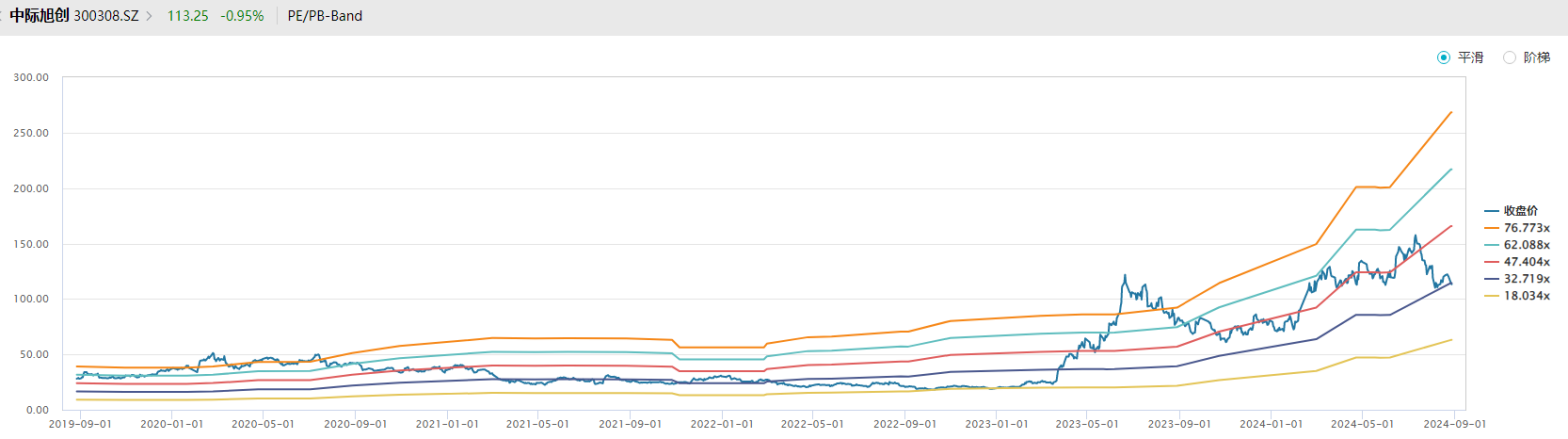

图:中际旭创PE/PB-band

数据来源:wind

综上来看,中际旭创面临的问题大部分集中在估值端,而业绩端来说,还是保持较高的能见度,没有预期中悲观,那么等英伟达业绩落地,扰动因素有望缓解,公司有望迎来修复,当下的估值已经临近三年来的估值中位数水平,那么按照最严苛的5年估值下限来看,公司合理估值也在1000亿水平,前期我们认为靠近105元/股还是可以用网格法逢低去收集筹码。

参考资料:

20240826-华创证券-中际旭创-300308-2024年半年报点评:业绩高于预告中值,盈利能力持续提升

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧