消费周评 | 酒店业复苏在途,或将迎戴维斯双击

一、指数一周回顾(3.22-3.26)

上周五大盘企稳回升,两市全天成交7479亿元,仍处于年内低位水平;北向资金全天净买入64.3亿元,为连续3日净买入,上周累计净买入逾140亿元。上周上证指数、创业板指均录升,结束周线五连阴。

观察上周大消费行业表现,整体来说均跟随大盘企稳回升,其中,纺织服装受益于“BCI新疆棉花事件”而集体爆发,下游品牌消费品和上游原材料均有出色表现;大消费行业上周仅有家用电器和农林牧渔板块微跌。整体表现强于大盘。

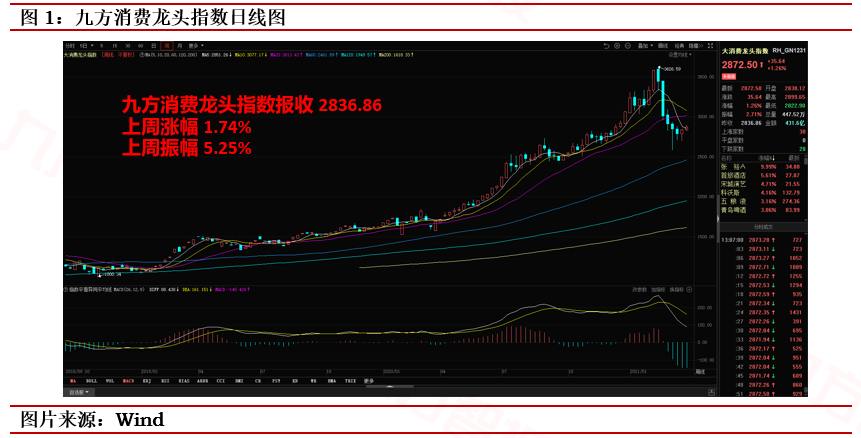

具体看大消费指数表现,指数从上周四先于大盘企稳回升,周五进一步拉升,日线级别“左、右脚”均企稳在年线之上,下一步需要观察能否有效突破半年线压制(此前已经两次上涨止步于此)。从指数中个股来看,我们看到涨幅个股所在行业相对分散,涨幅前五的公司分别是科沃斯、天味食品、爱尔眼科、晨光文具和药明康德。而跌幅前五的个股相较上周跌幅明显收窄。上周九方消费龙头指数报收2836.86,上周涨幅1.74%,上周振幅5.25%。

最后,回顾上周的消费行业重要事件,(1)“BCI新疆棉花事件”为纺服行业带来短期上涨动力;(2)教育政策影响使得K12教育行业受到重击,港美股相关龙头纷纷回调;(3)清明、五一出游数据火爆,全国多地酒店预订量同比大幅提升,餐饮旅游行业迎来困境反转,迎来戴维斯双击。由此可见,上周的主要看点仍然集中在后疫情时代的线下经济复苏。因此,本周仍需重点关注餐饮、酒店、旅游、家居、纺服的投资机会。

二、酒店数据跟踪:数据验证行业复苏,酒店迎高景气度周期

近期随着清明小长假、五一假期临近,居民的出行需求全面爆发,出行数据验证行业处于高景气度之中。此前我们多次分析过酒店行业的投资逻辑,但主要集中在中长期的产业逻辑,本周我们就近期旅游、酒店行业的短期数据进行动态跟踪,验证行业复苏,酒店业一季度估值修复之后,二季度仍将保持高景气度,有望受到业绩驱动,迎来戴维斯双击。

出行数据跟踪:居民出行火爆,住宿行业与定量暴增

首先,从1-2月社零数据显示,社零总额同比增长33.8%,较2019年同期增长6.4%。中国经济已经强势复苏。

进一步从近期的出行数据来看,临近清明、“五一”小长假,各大在线旅游平台的旅游产品预订量均飞速提升,旅游业复苏预期持续升温。携程数据显示,目前预订清明节时期景区门票的人次已经恢复至2019年同期水平,预订景区门票的人次与19 年相比有10%左右的小幅增长。在2021年河南春晚和三星堆考古新发现的带动下, 今年文化古迹类景区格外受到关注。截至3月22日,文化古迹类景区热度比2019年时增长3.8倍。

出行需求的爆发必然传导至住宿行业,据途家近期发布的《2021清明节民宿出游预测报告》显示,相较于去年清明疫情下的谨慎观望出行,今年大家的出游热情明显高涨,民宿提前预定量较去年同期暴增超35倍;乡村旅游目的地表现抢眼,乡村民宿提前订单量占总预定量超过60%;民宿平均客单价为941元,较去年同期平均住宿价格增长约240%。而观察我国酒店业龙头的预订数据,春节以来,商务/旅游/会展需求持续回暖,预定平台数据显示,清明假期国内机票预定量已接近 2019 年同期水平,酒店预订量增长明显,同比增长4.5倍;五一期间的酒店预定量较2019 年增长53%。

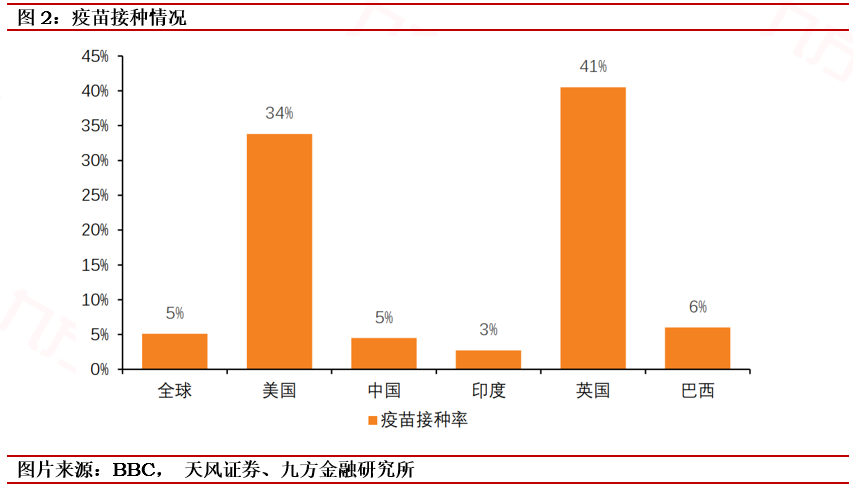

从具体酒店行业龙头数据来看,3月至今华住RevPAR已恢复至19年87%水平。首旅如家大数据显示,受踏青赏花热情高涨影响,并叠加小长假助推,旗下如家系酒店在172城出租率连创新高。首旅如家酒店集团预定平台显示:3月份商旅预定数据出现报复性增长,除了豪华品牌如建国酒店、南苑酒店的景区酒店预订飘红以外,如家系酒店表现最为抢眼,过去一周,满房或接近满房的超过1000多家酒店。从首旅如家预订平台的流量趋势来看,未来一周,出租率破百的酒店将超过3000家,并一直延续到清明小长假及5.1黄金周。

酒店业投资逻辑:旅游需求旺盛,供需明显改善,酒店业有望迎来戴维斯双击

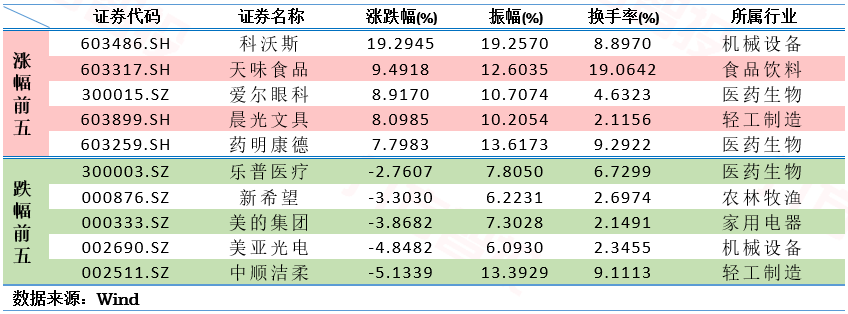

1、行业供需明显改善:国内疫情自去年二季度得到有效控制后,国内防控水平已经得到近一年时间验证,而未来随着经济持续复苏,疫苗有序推进,以及国内不在设置75%的接待人数比例限制,多重因素助力下,出行环境得到明显改善,促使居民压抑许久的出行需求在二季度节假日爆发,2021年2月中国大陆酒店需求增速为233.9%,RevPAR为145.86元,同比增速238.5%,而疫情后酒店供给大规模退出且短期无法恢复,供给增速仅11.0%,需求端V字反弹呈现供需错配。

2、上行周期,估值向上,酒店业戴维斯双击有望:复盘酒店股历史,我们看到当酒店业处于上行周期时,估值与周期同步,目前锦江酒店22年对应28倍,首旅酒店对应22年17倍,而上行周期时行业动态估值可达35倍,估值提升空间仍然较大,结合2020年的低基数和2021年酒店业出清,龙头马太效应凸显,盈利有望得到全面修复,估值与业绩共振,酒店业龙头有望迎来戴维斯双击。

综合上述节日出行、住宿数据来看,旅游需求的释放助推酒店业持续复苏,我们认为酒店行业已经迎来新一轮的景气周期,估值有望与业绩共振,迎来戴维斯双击。

三、产 业 要 闻

农林牧渔

社会服务

临近清明、 “五一”小长假,各大在线旅游平台的旅游产品预订量均飞速提升,旅游业复苏预期持续升温。携程数据显示,目前预订清明节时期景区门票的人次已经恢复至 2019 年同期水平,预订景区门票的人次与 19 年相比有 10%左右的小幅增长。 在 2021 年 河南春晚和三星堆考古新发现的带动下, 今年文化古迹类景区格外受到关注。截至 3 月 22 日,文化古迹类景区热度比 2019 年时增长 3.8 倍。(利好:宋城演艺、首旅酒店、锦江酒店等)

汽车

传媒

业教育方面, 3 月 24 日国务院常务会议指出,办好职业教育要适应社会主义市场经济发展要求,坚持改革创新,突出就业导向,缓解就业结构性矛盾和促进就业质量提升。会议通过《中华人民共和国职业教育法(修订草案)》,对产教融合和校企合作、支持社会力量举办职业学校、促进职业教育与普通教育学业成果融通互认等作了规定。会议决定将草案提请全国人大常委会审议。近期出台的职业教育政策体现了国家提升职业教育学历水平和办学质量、强化实际应用和技能水平的政策导向,这种导向与社会经济需求是相一致的。2020 年以来职业教育政策开始从宏观指导逐渐转向细化落地,总体方向是提升职业教育办学水平,利好职业教育赛道。建议关注掌握中职、高职优质资产的学历职业教育龙头公司和职业培训细分赛道龙头。(利好:中公教育、传智教育、中国东方教育等)

商贸零售

参考资料:

20210329-天风证券- RevPAR 同比+238.5%,旅游需求释放助推酒店持续复苏;

20210329-兴业证券-汽车:3月乘用车销售平稳,特斯拉Model Y涨价8000元

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧