收评:A股三大指数走强 军工板块大涨

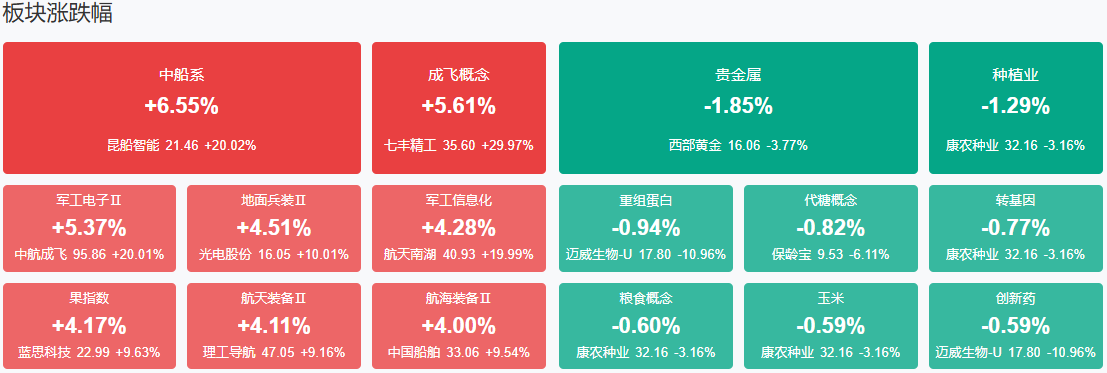

市场全天高开高走,创业板指领涨。沪深两市全天成交额1.31万亿,较上个交易日放量1164亿。盘面上,市场热点集中在军工、机器人等方向,个股涨多跌少,全市场超4100只个股上涨。从板块来看,军工股再度爆发,成飞集成等近30股涨停。机器人概念股震荡走强,拓斯达等涨停。消费电子概念股展开反弹,朝阳科技涨停。下跌方面,创新药概念股集体调整,百济神州跌近10%。

板块方面,军工、轨交设备、机器人、消费电子等板块涨幅居前,农业、创新药、电力、代糖概念等板块跌幅居前。截至收盘,沪指涨0.82%,深成指涨1.72%,创业板指涨2.63%。

涨停天梯榜:

【5连板】 春光科技。

【3连板】 万向钱潮。

消息面:

1、特朗普:将签署行政令药价将立即降低30%-80%

美国总统特朗普在其社交平台上表示,明天上午9点(北京时间周一21点)将在白宫签署一项美国历史上影响极为深远的行政命令,处方药和药品价格几乎会立即下降30%至80%。(财联社)

2、宁德时代:在港上市最高发行价为263港元/股

宁德时代(300750)在港交所公告,在港上市拟发行1.179亿股H股(视乎发售量调整权及超额配股权行使与否而定),最高发行价为263港元/股。预期5月13日至5月16日期间定价,5月20日开始在港交所买卖。

3、花旗:上调恒指年底目标至25000点

花旗发表报告,把恒指年底目标由24500点上调至25000点,明年年中目标26000点。MSCI中国指数年底目标由78点上调至79点,明年年中目标82点。

4、1至4月我国汽车产销量首次双超千万辆

中国汽车工业协会今天(12日)公布的数据显示,今年前4个月,我国汽车产销量历史上首次双双突破1000万辆。据统计,今年1至4月份,我国汽车产销量分别完成1017.5万辆和1006万辆,同比分别增长12.9%和10.8%。其中,新能源汽车产销量分别完成442.9万辆和430万辆,同比分别增长48.3%和46.2%,新能源汽车新车销量达到汽车新车总销量的42.7%。在出口方面,今年1至4月份,汽车出口193.7万辆,同比增长6%。其中新能源汽车出口64.2万辆,同比增长52.6%。(央视新闻)

5、福建:完善大股东对省属证券公司的考核办法探索实施长期股权激励方案

福建省人民政府办公厅印发《关于进一步推动资本市场服务科技型企业高质量发展的若干措施》。其中提到,支持省内法人证券公司通过充实资本、优化激励约束、完善国际化布局、加快上市等持续提升投行能力和财富管理能力,打造一流投资银行,更好服务科技型企业发展。完善大股东对省属证券公司的考核办法,建立更为宽松的长周期、重功能发挥的业绩考核制度,探索实施长期股权激励方案。推动证券公司、公募基金公司积极申请互换便利等创新业务资格,促进资源优化配置。

机构策略:

中信证券:风险偏好回暖,景气主题轮动

中信证券指出,资金风险偏好回升,围绕行业高景气度行业主题以及新概念主题进行展开,建议优先配置一季报表现出众的行业主题方向。随着一季报发布完毕,市场进入一个较为主题躁动的时期。从主题环境来看,综合流动性指标和市场风格特征,市场在一季报高景气的行业主题上持续布局,并对新的主题概念表现更强的偏好。从催化因素分析,建议重点关注国内的对内循环的稳楼市促消费刺激政策等。结合市场环境、催化因素以及综合量化指标研判,建议关注印巴冲突、消费电子、外骨骼机器人、脑机接口4个主题。

银河证券:A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会

中国银河证券研报指出,预计A股市场将维持区间震荡格局。配置上,建议关注三大方向:第一,业绩确定性相对较强、股息回报整体稳定的红利板块具备防御属性。第二,A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会。第三,关注大消费板块的配置机会,政策密集支持服务消费,“两新”政策扩围提质,带动行情修复。

申万宏源:A股重启结构牛

需求侧,特朗普关税影响基本面的关键变量,真正影响资产价格的因素应该是特朗普政策实际调整的情况,以及中美谈判情况。外需回落压力尚未显现,但后续仍有担忧。供给侧,本轮最终出现历史最大幅度供给出清的可见度已经很高。但仅看2025年供给增速方向回落,绝对水平依然偏高。供需格局改善2025年内难出现。预计未来两个季度,仍是基本面扰动信号较多的窗口,资本市场的预期调整“时间不足”,会抑制A股市场向上修复的空间。当前金融宽松集中落地且与稳定资本市场强关联,或许可能不足以实现中期基本面的全面改善和A股向上突破,但稳定并抬升震荡区间的效果还是不容忽视的。结构上,短期和长期,结构方向都是科技。一季报,景气方向集中在消费、医药和科技,短期科技相对性价比占优。长期,A股重启结构牛,需要科技重磅产业催化,强化市场共识,短期机器人微观结构占优,主题弹性好于国内AI,继续看好港股好于A股。

天风证券:市场后续主线的进一步思考

在特朗普2.0时期,我们判断政策驱动、地缘博弈格局驱动、产业驱动的逻辑可以构成长期逻辑。消费的长期逻辑为政策加码预期下的重估预期,基本面拐点或已经出现,宏观数据呈现诸多积极信号。配置思路:(1)财报拐点出现+政策支持力度与确定性大+纯内需板块,一是政策基调明确,政策补贴力度明显抬升,二是财报积极线索出现,可视为一段行情的前夕。根据政策补贴力度占营收比重,盈利增速和政策语调,服务业有望在二季度成为主线。(2)财报拐点出现+政策与产业逻辑通畅+排除基数效应&外需影响板块,这一类的本质是政策逻辑稍弱、产业逻辑不证伪下,财报基本面趋势有望向好。必选消费、可选消费的耐用消费品板块也有望走出结构性行情。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧