全球集装箱船运输市场2022年回顾及2023年展望!

摘要

2022年全球集装箱船市场行情较上年有所回落,但整体仍处于历史较好水平,集装箱海运贸易量增速略有减缓,运费价格回落至疫情前水平,船价保持稳定,全球集装箱新船成交收缩明显,二手船市场低迷,中国船厂凭借技术优势领跑全球集装箱新船订造市场。未来集装箱船新造船市场需求恐将持续收缩,集装箱船大型化趋势仍在持续,主流集装箱船船东布局产业链上下游行业,规模化经营将更加突出,环保绿色发展将成为下一轮市场的突破口。

一、2022年全球集装箱航运市场形势

2022年,全球经济进入高通胀低增长时代,地缘政治冲突不断,俄乌冲突引发能源危机,加之上半年疫情影响仍未散去,海外工业领域受到直接冲击,港口供应链的工人罢工仍是风险因素,全球供应链尚未恢复至疫情前水平;此外欧元、日元等货币纷纷贬值,美国及许多国家通胀水平创历史新高,国民收入大幅缩水,物价高企,消费需求受到抑制,多国陷入滞胀风险,经济增长前景堪忧,海运贸易发展受到冲击。

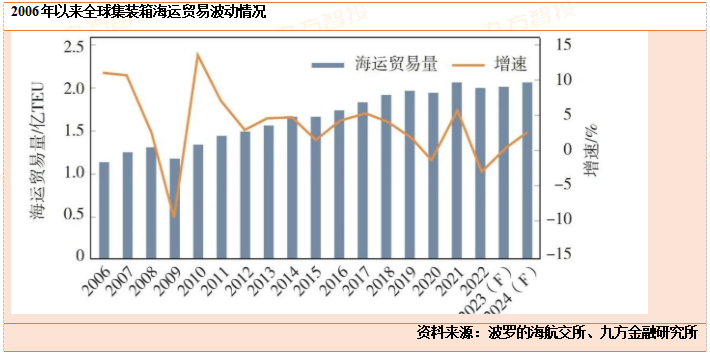

2022年,全球集装箱海运贸易量较上年回落600万TEU,但仍高于2020年水平,同比降低3.2%,较上年增速大幅下降,低于此前克拉克森的预测值。2022年12月,全球集装箱海运贸易指数为113.1,同比降低9.4%,增速大幅回落,2016—2022年的均值水平为114.6,低于均值水平1.3%。据克拉克森预测,2023年集装箱海运贸易量将达到2.02亿TEU,较2022年略有增长,增速由负转正。

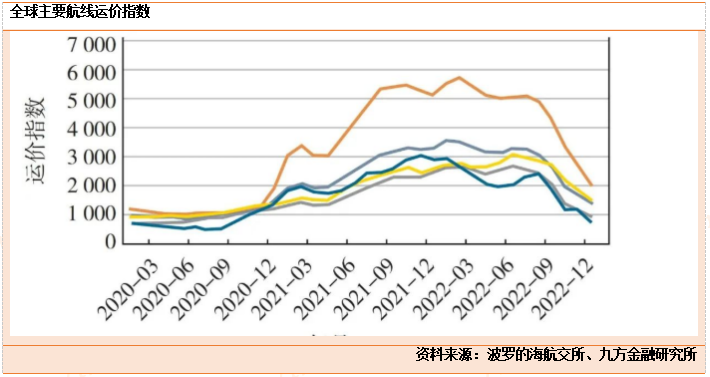

2022年,全球集运市场整体呈现由顶部回落走势,下半年明显快速降温,集装箱海运运价在年初到达顶峰后开始震荡走低,尤其是下半年开始一路下滑。疫情前集装箱航运市场本就长期处于运力供给过剩的状态,同时2021年海外港口受疫情影响而拥堵严重的问题目前已经得到改善,集装箱运输船在高产能和周转加快的影响下,由紧缺转变为大量闲置,同时海运贸易需求低迷,市场普遍反馈航线运力供给过剩,班轮公司已在近期大规模安排减速、停航、撤船。

2022年,CCFI(中国出口集装箱运价综合指数)平均值为2807点,12月回落至1359点,较上年同期下降58.4%。12月,主要航线欧洲航线、美西航线、美东航线及南美航线的运价指数分别为1936、899、1455和717,较上年同期分别下降62.1%、62.7%、43.5%和75.4%,运价基本回归至疫情前水平。

二手集装箱船量价齐跌。受全球集装箱海运贸易市场和运力需求变化影响,2022年,全球集装箱船二手船交易呈现震荡下行走势,共交易219艘、85.8亿美元,成交金额占上年全年的59.6%。2021年,因集装箱船运力趋紧,集装箱需求加大,来不及订造新船的船东抢抓机遇,大量购买二手船,导致集装箱船市场二手船交易量暴增,成交量迎来近年来巅峰。

2022年,全球宏观经济运行压力较大,经济增速放缓,外贸需求有限,奠定了全年弱势基调。随着集装箱船运输市场降温和2021年新船订单大量增加,二手集装箱船市场急剧降温,不具备双燃料技术的二手船也难以被长期使用,市场供需两端均明显放缓,在年底陷入谷底,低于疫情前水平。

2022年,全球班轮公司运力继续保持较高的集中度。根据AXS-Alphaliner的统计数据,截至2023年1月,全球运营集装箱船达到6519艘,总运力共计2640.12万TEU、折合约3.16亿载重吨。其中,前三大班轮公司总运力占全球市场的46.6%。运力规模分别为718艘、462.6万TEU,705艘、423.4万TEU,599艘、340.0万TEU,占市场份额分别为17.6%、16.1%、12.9%。

占据第一位的地中海航运与马士基的运力差距进一步拉大,马士基及达飞分别位列第二、第三。运力排名第4名至第10名的依次为中远海运集运、赫伯罗特、长荣海运、海洋网联船务(ONE)、韩新海运(HMM)、阳明海运和以星航运。其中前7名运力都超过150万TEU。排名前20的班轮公司中有中国公司8家,分别是中远海运集运排名第4,长荣海运排名第6,阳明海运排名第9,万海航运排名第11,海丰国际排名第13,中谷海运排名第16,德翔海运排名第19,安通控股排名第20。

二、2022年全球集装箱造船市场形势

2022年,全球集装箱船市场新船成交量较往年比仍是旺季,但与上年异常火爆的市场行情相比明显回落。2021年因多种因素叠加,集装箱船新船订单量出现爆发式增长,2022年虽然有所减少,但集装箱船依旧是造船市场主力成交船型。根据克拉克森统计,2022年共计成交集装箱新船350艘、265.75万TEU(2890.32万载重吨),以艘数和TEU计算,分别比上年下降40.1%和38.9%。

以载重吨计算,集装箱船占全球造船市场新船成交量的34.3%,依旧是全球造船市场成交最为活跃的船型,其中包括17000TEU以上的超大型箱船27艘、12000~17000TEU的大型箱船63艘、8000~12000TEU的大型箱船36艘、3000~8000TEU的中型箱船78艘及3000TEU以下的小型箱船146艘。

2022年,全球集装箱航运市场热度虽然有所减退,但由于船东延续了2021年的下单需求,依然保持着比往年较好的市场行情。据统计,全球共有71家集装箱船东投资订造新船,其中包括地中海航运、中远海运集团、达飞轮船、马士基、ONE、Zodiac、太平船务、万海航运、长锦商船、东太平洋航运等主流集装箱船船东。

其中,全球最大的集装箱航运企业地中海航运订造了70艘、75.24万TEU新船,占全球市场份额达28.31%,是全球最大的集装箱船船东,船型涵盖大、中、小多种集装箱船。中远海运集团订造了14艘、28.94万TEU新船,占全球市场份额为10.89%,仅次于地中海航运的投资规模,但其投资金额的绝对值相差较大。

三、未来展望和投资建议

集装箱船市场整体需求收窄、供给增加,运价上涨动能不足,市场充满挑战。从船队运力供给端看,2020年以来新签的大量订单使得未来2~3年将面临新船集中交付,导致运力充足,市场供大于求。根据克拉克森预测,2023年全球集装箱运输船运力将达到2574.93万TEU,同比增速达6.7%,明显高于近几年水平。2023年新交付船舶将达到249.9万TEU,占现有集装箱船队运力比例近10%,可见新交付船舶较多,且多为超大型集装箱运输船,单次运载量将再度提升,2023年运力将明显过剩。

从国际贸易市场需求端看,未来全球面临经济衰退,物价高企需求不足,多数国家恐陷入滞胀,市场将长期笼罩在悲观情绪之下,加之欧美库存始终处于高位,欧美等国家进口需求进一步减弱,出口导向型国家缺乏有效的市场,全球零售贸易将进一步放缓,集装箱船运输市场受到的影响最大。

2023年俄乌冲突也是最大的变数,如果冲突能早点结束,将有助于减缓通胀冲击和能源危机,各国购买力会缓慢回升,如果冲突加剧,市场形势将再度面临冲击。根据克拉克森预测,2023年,CCFI将降至1182,同比下降57.7%,集装箱船运输平均收入降至23275美元/天,同比下降66.3%,由高位迅速回落。

未来各航运公司之间竞争加剧,盈利将变得困难,不得不通过提高管理效率、控制成本、扩大规模等办法提高收入。结合当前市场动态来看,均印证了此项预测,2023年初就有许多航运公司为了缩减成本而让部分航线减速或停航。各大主流航运公司纷纷加紧并购、收购港口及周边物流产业,致力于向产业链上下游扩张,加紧扩大市场占有率。

从投资角度来看,建议在今年下半年后开始关注集装箱邮轮的机会,集装箱邮轮的表现有望在2024年出现反转,在2023年提前布局是较好的投资时机。相关公司:中国船舶、中远海控。

参考资料:

20221127-浙商证券-中国船舶-《高端船型实现零突破,船舶制造行业进入中期景气上升期》。

20221031-华创证券-中远海控-《扣非归母净利同比+6%至323亿,正加速推进“船”到“链”的战略转变》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧