【风口掘金】利好不断!政策落地+人工智能兴起!算力调度迎来新机遇

导语

上海市:实施大模型智能算力加速计划,打造市级智能算力统筹调度平台;

国务院参事石勇:我国可以利用“东数西算”优势适度超前发展智能算力平台。

事件驱动

11月7日,《上海市推动人工智能大模型创新发展若干措施(2023—2025年)》日前正式发布,《措施》提出,实施大模型智能算力加速计划,打造市级智能算力统筹调度平台,构建规模化先进算力调度和供给能力。

11月7日,国务院参事、发展中国家科学院院士、中国科学院虚拟经济与数据科学研究中心主任石勇表示,我国可以利用“东数西算”的政策和产业优势,结合算力中心的算力和数据,为科技创新提供基础支撑。在“算力+大模型”的AI领域创新初期抓住机遇,在满足AI大模型快速迭代以及算力倍增需求的基础上,适度超前发展超高计算密度、超大规模算力、超快训练速度的智能算力平台。

行业透视

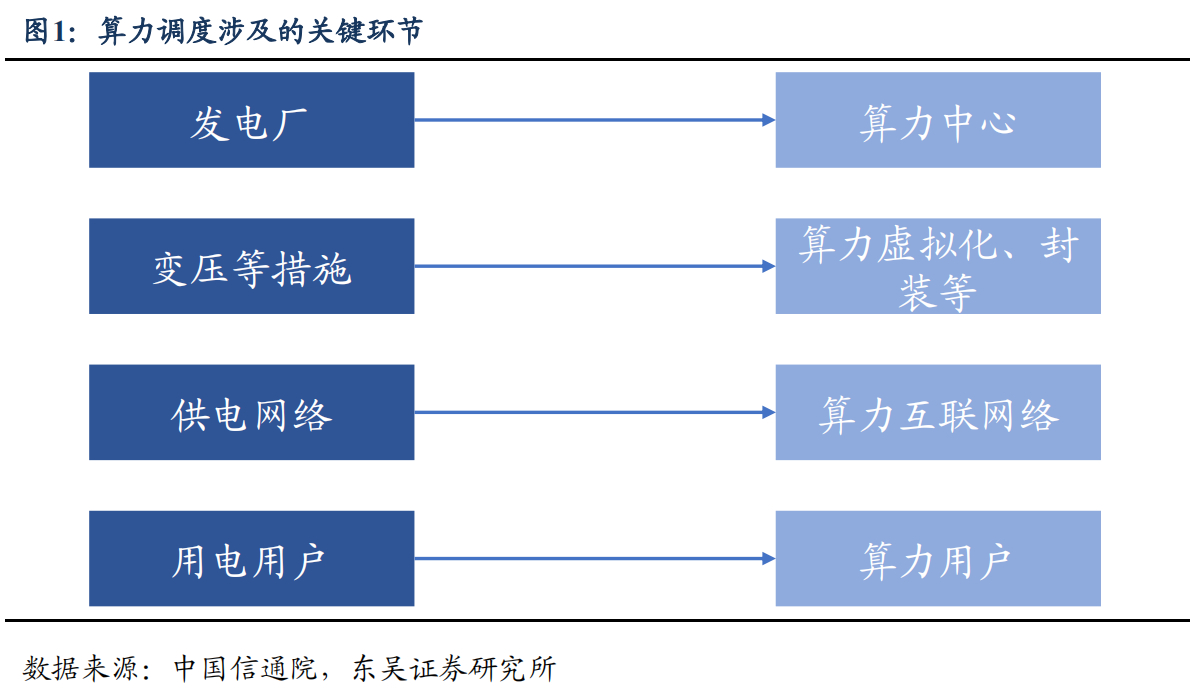

算力调度是指在一定区域或者系统中合理分配和利用计算机资源的过程。

(来源:东吴证券)

算力调度类似于电力调度。电力系统调度是由许多发电厂提供电能,通过输电、变电、配电、供电网络向广大用户供电,是一个复杂的系统。其产、供、销过程在一瞬间同时完成和平衡。

算力现状

国产算力单芯片能力较弱,需要整合集群力量。在美国制裁不断加大背景下,国产算力芯片是我们未来的唯一选择。但国产芯片单芯片能力与海外仍有较大差距,我们需要利用算力调度将多张算力卡一起整合使用,用“群体力量”弥补“个体差异”。

匹配不同算法对算力的不同要求。算力主要分为通用算力、智算算力和超算算力三大类型。不同算法对算力硬件有不同要求,算力网络建设完成后,算法使用者可自动调用匹配于算法的算力。

算力网络和调度可解决供需缺口、优化算力使用率。人工智能的兴起,为各行业带来海量AI算力需求,但AI算力在不同区域、行业分布不平均,造成多行业存在巨大AI算力缺口。而超算互联网平台的建设目标之一,就是为解决算力设施分布不均衡的问题,实现超算资源的互联互通、资源共享。

算力产业链

第一部分是以国家或地方财政建立的公共算力基础设施;

第二部分是电信运营商和龙头云服务商建设的骨干企业级算力基础设施;

第三部分是由大量中小型信息服务企业协作建立的算力网。

(来源:东吴证券)

算力调度平台是技术壁垒最高的环节。算力调度平台集实时感知、供需匹配、智能调度、服务运营、监测管理等多种功能于一体,是实现算力资源灵活流通的重要“关口”。

算力调度运营是商业模式最好、空间最大的环节。算力调度运营能够坐拥平台流量,帮助客户解决闲置算力,有望实现“抽成”商业模式。

从算力调度的范围来看,可以分为全国算力调度、区域内算力调度、企业级算力调度。全国算力调度实现全国不同地区算力协同,打通东西部数据中心资源。区域内的算力协同主要解决一个地区或城市内部算力资源的盘活和调度。企业级算力调度主要解决企业级不同提供者、不同云架构的算力资源逻辑统一管理和协同调度,对外可以呈现统一服务能力。

竞争格局

最难和最核心的算力调度平台建设和运营。算力调度平台建设和运营方往往为同一方。

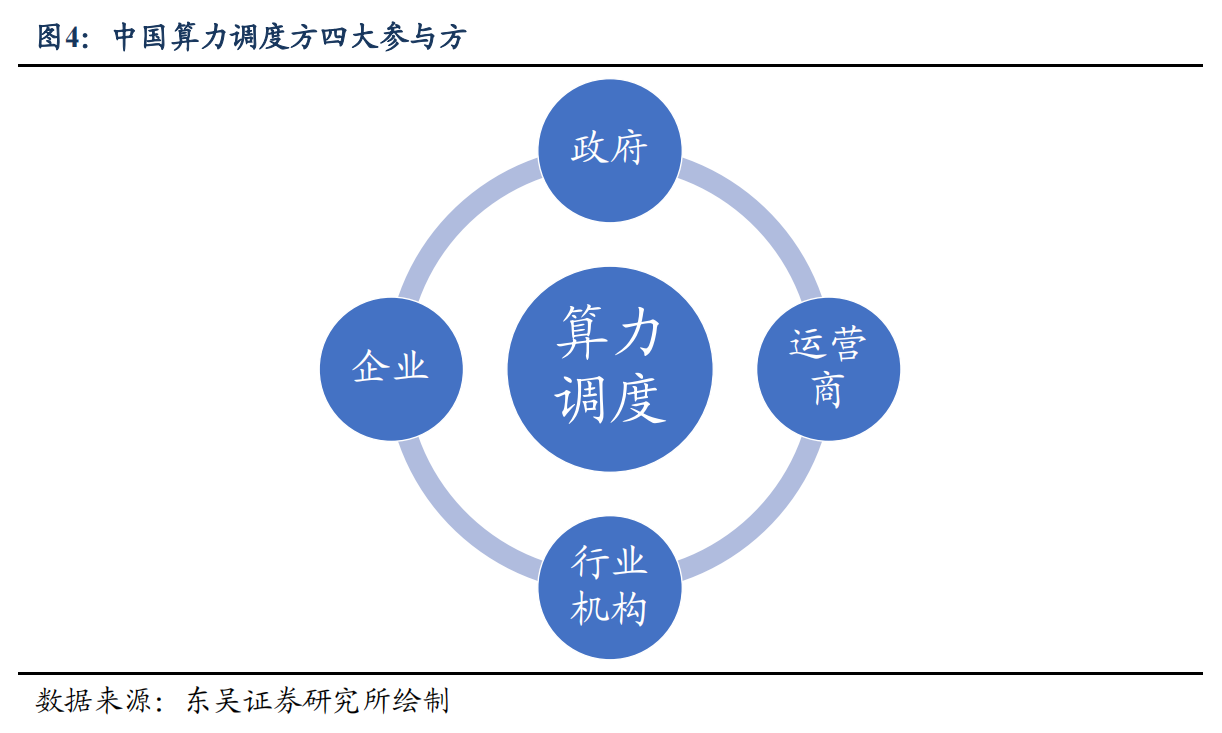

当前中国算力调度市场处于早期阶段,市场格局较为分散,参与者众多。根据主导方不同,目前主要有四种类型的算力调度平台:运营商主导、政府主导、企业主导、行业机构主导。

(来源:东吴证券)

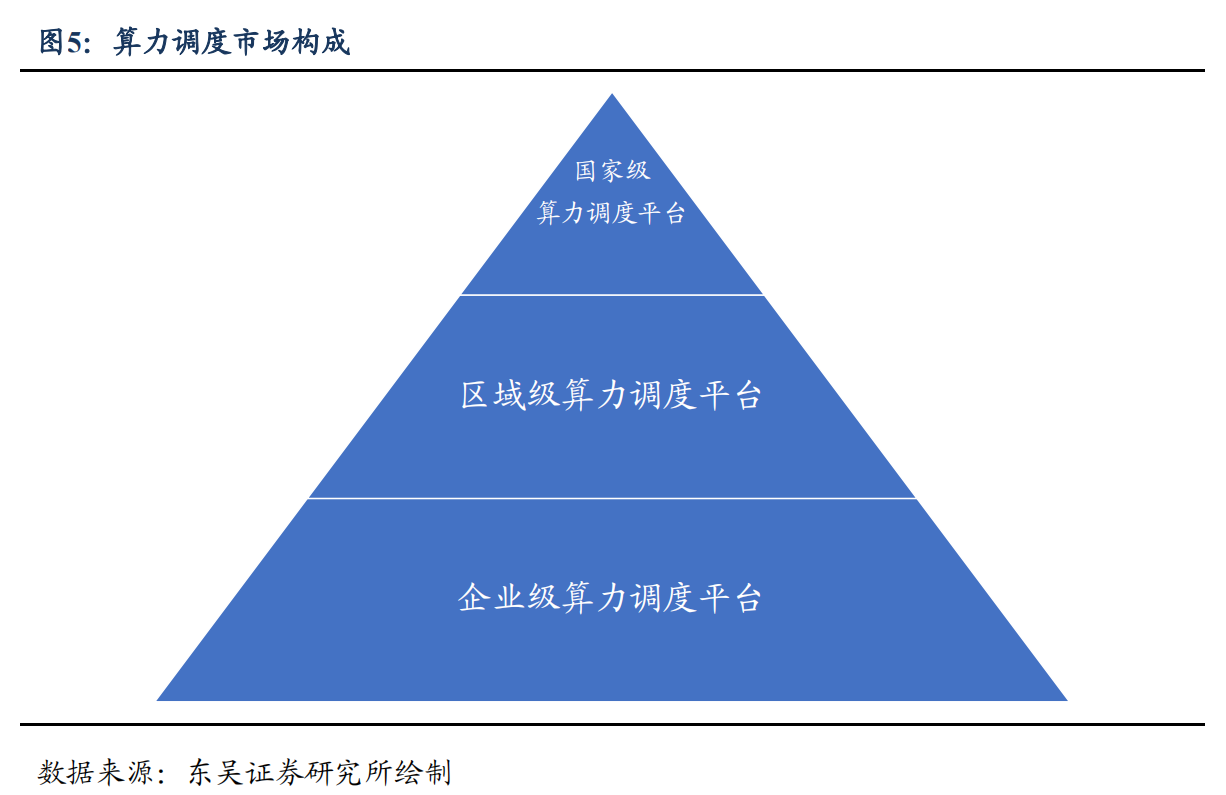

展望未来,算力调度平台市场未来整体会呈现金字塔结构,国家级调度平台级别最高,数量最少,区域级和企业级次之。每个级别之内,市场份额也会逐步向头部集中,因为算力调度平台会像电商平台一样具有头部效应。

(来源:东吴证券)

市场空间展望

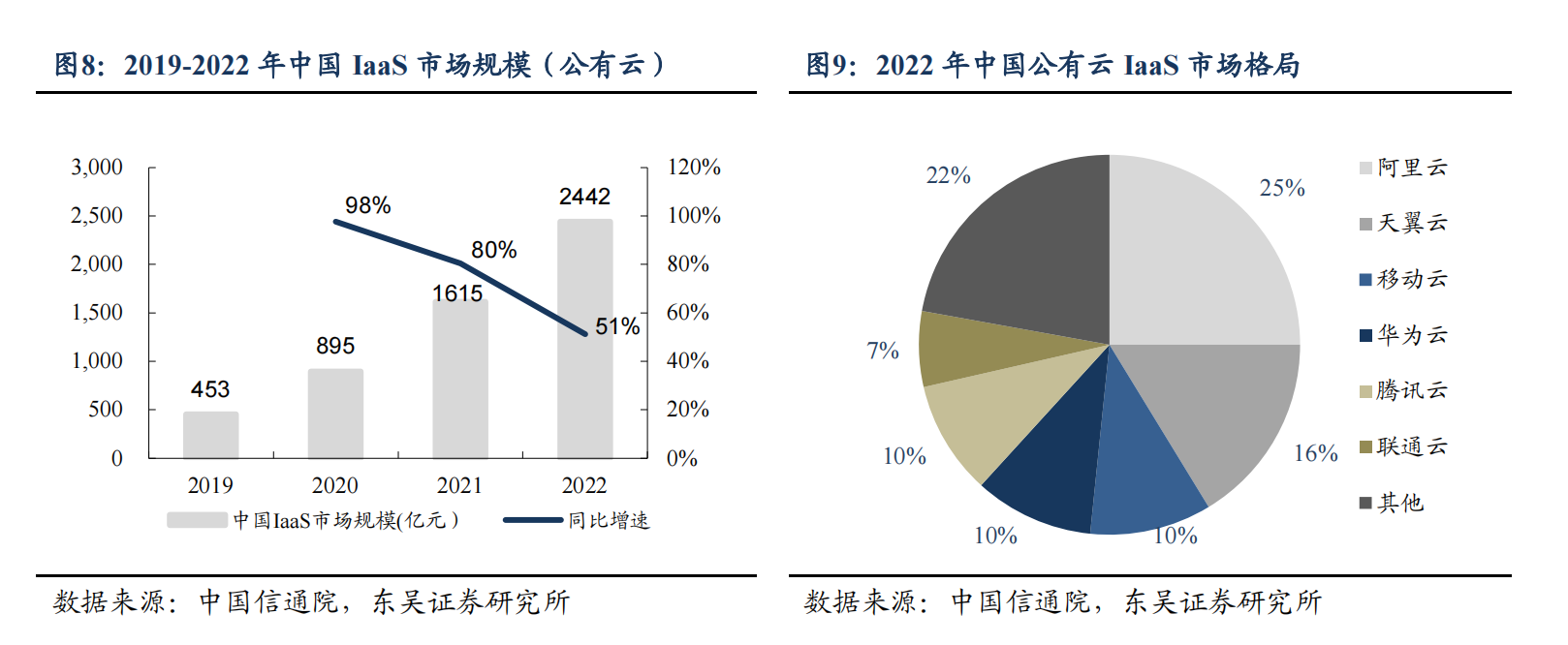

2022年中国IaaS市场规模为3413亿元。IaaS市场包括了通用计算、AI计算和超算。根据中国信通院数据,2022年中国公有云IaaS市场规模为2442亿元,测算2022年中国私有云IaaS市场规模为971亿元,则2022年中国IaaS市场规模为3413亿元。

(来源:东吴证券)

根据《算力基础设施高质量发展行动计划》,中国2025年算力规模为300EFLOPS,是2023年的1.4倍。根据中国工程院院士郑纬民、福卡智库等提供数据,2022年,中国算力利用率仅为30%,私有云更低。按2025年35%利用率计算,2025年仅需要盘活的IaaS市场空间就有8874亿元。

东吴证券认为,算力调度是算力建设新时代的必然趋势,测算2025年算力调度潜在市场规模有400亿元以上,算力调度产业链各环节有望充分受益。

算力调度平台建设与运营

国家级平台:中科曙光、三大运营商等;

区域级平台:云赛智联、神州数码、卓朗科技、广电运通、东方材料等;

算力调度产业链建设方

基础设施层建设:深桑达 A、易华录、三大运营商;

算力调度平台建设:思特奇、青云科技。

投资策略

华西证券认为,国家“东数西算”战略进一步落实,整体算网底座结构逐渐清晰,为后续云厂商及运营商等在AI领域业务布局提供落脚石。

另一方面,当前2C互联网应用流量逐渐饱和,整体算力需求增长较为平稳,AI算力部署有望带来新动能,相关服务器及配套中长期受益。

承载业务的计算需求变化,计算密集型应用场景的激增,导致承载应用负载的服务器设备功耗大幅增加,数据中心功率密度呈现逐年增大的趋势,液冷技术渗透率进入到加速上升期。

相关设备商及服务器厂商:紫光股份、中兴通讯、星网锐捷;相关配套服务商:英维克(液冷)、新雷能(电源);及算力第三方租赁方:光环新网、奥飞数据、中贝通信、网宿科技、数据港等。

个股精选

中国移动

上半年移动云收入422亿元,同比增长80.5%,跻身国内行业第一阵营,IaaS份额排名Top3。DICT业务保持25%+快速增长,HBN营收占比有望超过43%;通过构建“云+数据”的能力,公司正在加速实现商业模式从“管道+流量”向“连接+算力+能力”的转型。

中贝通信

2023年前三季度,公司实现营业收入19.90亿元,同比增长20.76%,其中第三季度实现营业收入6.96亿元,同比增长10.52%。

目前算力服务业务主要是提供满足客户算力需求的AI算力服务器、相关设备及配备合适的机房环境条件,以及向客户提供算力服务。

英维克

温控龙头平台化复用,AI+时代液冷带来新爆发点。推出全链条液冷解决方案,目前已应用于超聚变xLAB液冷集群。22年数据中心中液冷技术相关营收约为21年的5倍左右。AI 算力需求带来新一轮高密度+低能耗数据中心建设,间接拉动IDC机房温控散热技术革新和产品需求。

参考资料

20231027-华西证券-通信行业深度研究报告:四季度展望:看好算力、光网与智造升级

20231103-国金证券-通信行业研究:业绩逐季修复,关注算力+传输的技术升级与国产替代机会

20231106-东方财富证券-中贝通信-603220-2023年三季报点评:23年经营全面恢复,重点布局算力业务

20231106-东吴证券-计算机行业深度报告:算力调度:算力时代的国家电网

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧