午评:创业板指涨1.78% 医药股全线大涨

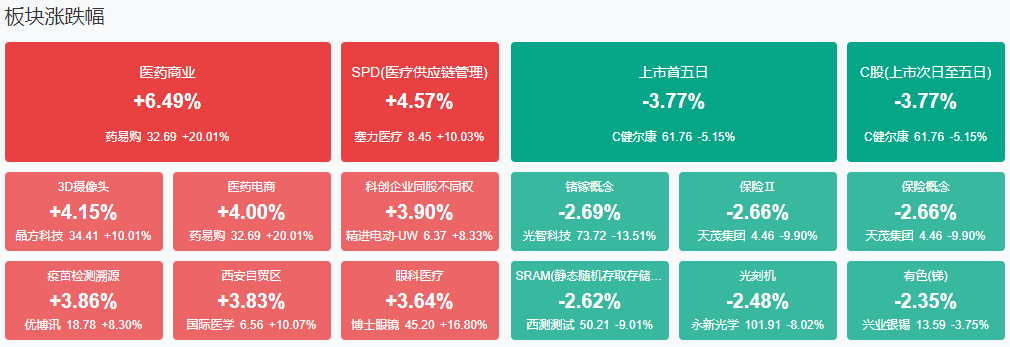

市场早盘走势分化,三大指数涨跌不一。沪深两市半日成交额1.59万亿,较上个交易日放量154亿。盘面上,医药股全线走强,医药商业方向领涨,药易购、第一医药、健之佳、中国医药等涨停。锂电池板块一度冲高,威领股份涨停,天华新能涨超10%,宁德时代涨近5%。消费电子概念股临近收盘前异动,歌尔股份、维信诺、欧菲光、科森科技等涨停。零售股震荡反弹,宁波中百、重庆百货、汇嘉时代涨停。ST板块逆势活跃,ST恒久、ST曙光、ST明诚、ST易购、ST英飞拓等40股涨停。下跌方面,芯片股展开调整,江丰电子等多股跌超5%。

总体上个股涨多跌少,板块方面,医药商业、能源金属、中药、创新药等板块涨幅居前,保险、光刻机、军工电子、软件开发等板块跌幅居前。截至收盘,沪指跌0.06%,深成指涨1.02%,创业板指涨1.78%。

消息面:

1、人民日报金社平:实现百分之五左右预期目标信心在增强

人民日报金社平刊文称,随着年底临近,中国实现全年经济增长目标的信心正在增强。习近平总书记多次强调要全力以赴实现经济社会发展目标。统计数据显示,10月中国制造业采购经理指数回升至50.1%,经济稳中有进。政策方面,金融政策惠及1.5亿居民,改革措施持续发力,高技术产业投资增长显著。国内外企业纷纷加大在华投资,显示对中国经济的长期信心。通过政策支持和改革深化,中国经济发展动能和企业活力进一步增强,为实现全年目标奠定了坚实基础。

2、两市融资余额增加364.48亿元

截至11月11日,上交所融资余额报9421.14亿元,较前一交易日增加178.84亿元;深交所融资余额报8851.59亿元,较前一交易日增加185.64亿元;两市合计18272.73亿元,较前一交易日增加364.48亿元。

3、美媒预测共和党将赢得众议院控制权

根据《国会山报》美国选举预测机构“决策台总部”预测,美国共和党预计将于11日获得第218个众议院席位,赢得众议院控制权。不过,美联社的数据显示共和党目前赢得了214个众议院席位,尚未达到赢得控制权的218个席位目标。

4、央行开展1255亿元7天逆回购操作

据央行,为维护银行体系流动性合理充裕,2024年11月12日以固定利率数量招标方式开展了逆回购操作,期限7天,操作量1255亿元,操作利率1.50%。

5、《非公开发行公司债券项目承接负面清单指引》迎来修订 支持企业相关并购重组行为

中国证券业协会近期结合债券业务发展和监管实践,组织修订了《非公开发行公司债券项目承接负面清单指引》,并于日前征求行业意见。据悉,此次修订思路包括结合公司债券领域相关法律法规、部门规章等内容进行相应修订,以及基于债券市场发展和业务风险变化情况,结合监管政策导向,提升负面清单管理的适应性和有效性,充分发挥自律管理的前瞻性引导和预防性规范作用。

机构观点:

华泰证券表示,年初以来资本市场经历诸多里程碑事件,资本市场底层逻辑已发生变化。目前监管层正自上而下建立重视投资功能的新生态,打造资金-投资-资产的正向循环,是与以往不同的崭新模式。证券公司作为资本市场重要中介,政策向好奠定行业经营底部基础。经纪/两融放量、投资弹性、并购业务增长,预计2025年将有较好的利润弹性。行业估值处历史中位、公募仓位有提升空间,建议关注优质龙头、并购重组主题、经纪与投资业绩弹性更强等公司的配置机遇。

银河证券:产能扩张有序,关注具备较大国产化空间的MLCC及离型膜

银河证券指出,受益于下游终端市场企稳回暖,家电、手机、新能源车等市场需求推动,整体被动元器件板块延续了二季度的景气,整体需求平稳,部分公司财务费用增长主要是汇兑损失所致。目前库存保持在健康水平,终端厂商和经销商需求稳定,目前行业整体产能扩张有序,包括中国大陆、菲律宾、日本的新增产能均以高容值小型化等高端产品为主,考虑到未来包括新能源汽车、AI服务器、AI手机等对被动元件需求端的持续增长,被动元器件行业景气度有望延续至明年。

随着国内MLCC高端产能的持续扩张,产品持续向着高容、高压、高频、高可靠性等方向发展,对国外高端产品持续替代,龙头公司在MLCC高端产品份额持续提升。同时相关配套供应链的国产化机会也值得关注,国产MLCC离型膜厂商有望凭借本地供应和服务优势抢占一定的国际市场份额,进而加快MLCC离型膜产业链国产化替代进程。

天风证券:信创2.0有望加速 细分赛道国产化率仍有提升空间

天风证券表示,细化下沉+聚焦品类+专项资金,信创2.0有望加速。从信创复盘看,党政/行业信创均有望加速:市级以上党政信创2020年启动、2022年收尾,2023年开始信创产业进入区县下沉+行业拓展的2.0阶段,且替换路径从“关键环节、部分市场”走向“全产业链、全行业”,逐步向内部核心系统逐渐深入。考虑信创任务进入倒计时的“结算”阶段,2024H2专项资金叠加财政资金、信息化经费等保障,细化下沉+聚焦品类趋势明确,各级党政部门开始加速。

根据赛迪顾问,党政领域的PC保有量接近3000万台,截止23年初,过去几年仅替换了党政领域约700万台PC,假设23年再替换360万台,剩余接近2000万台PC替换空间。从信创产业链各环节的国产化程度来看,应用软件及IT安全领域比较成熟,但芯片、操作系统、数据库的国产化不足10%(截至2021年),仍还有较大提升空间。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧