【行业洞察】电网:Q1投资大超预期!“十五五”投资或再度上修

【摘要】

|

事件:国网一季度完成固定资产投资超1290亿元,同比增长37%,新能源接网工程投资超100亿元(同比增长50%);南网一季度固定资产投资385亿元,同比增长50%。两网合计1674亿元大幅超预期。

特高压:当前“三交一直”工程进入核准开工阶段且均未进行设备招标,看好后续特高压设备将进入新一轮招标高峰,核心公司有望充分受益。多个项目处于可研阶段,待建项目丰富支撑“十五五”期间保持高景气。

主网:2026年国网输变电设备已开启两次招标,第2批主要设备招标量同比增长明显,持续看好今年主网需求稳增。

电表:2026年已开启两次电表招标,合计近4920万只,接近2025全年水平,其中专项招标单价修复,今年电表招标有望迎来量价齐升。

点评:投资数据远超市场预期,或标志着“十五五”电网投资强周期正式开启,全年投资规模有望进一步上修。

2026年一季度,国家电网与南方电网固定资产投资数据 |

||

指标 |

国家电网 |

南方电网 |

Q1固定资产投资 |

1290亿元 |

385亿元 |

同比增速 |

+37% |

+50% |

新能源接网投资 |

>100亿元(+50%) |

— |

全年投资计划 |

— |

1800亿元(连续五年创新高) |

十五五总投资规划 |

4万亿元(较十四五+40%) |

向万亿迈进 |

来源:九方金融研究所整理 |

与此同时,特高压重大项目建设全面提速:

新建工程:攀西特高压交流、皖鄂直流背靠背等工程开工建设;

在建工程:甘浙特高压直流(已贯通首段,预计2027年投运,年送电超360亿度)、大同-怀来-天津南特高压、藏粤直流特高压、闽赣直流背靠背等工程建设全面提速。

储备项目:3月底,陕西-河南特高压直流工程获得国家发改委核准,国网再砸422亿推进两大特高压工程落地,“十五五”开局之年电网投资全面加速。

国网“十五五”规划投资拆解 |

|||

工程名称 |

电压等级 |

当前状态 |

核心意义 |

攀西特高压交流 |

交流1000kV |

Q1开工 |

西南水电外送新通道 |

甘浙特高压直流 |

直流±800kV |

首段贯通,全面提速 |

年送电360亿度,送端受端均柔性直流 |

大同-怀来-天津南 |

直流 |

全面提速 |

华北绿电通道,服务京津冀 |

藏粤直流特高压 |

直流 |

建设提速 |

藏区清洁能源入粤 |

陕豫特高压直流 |

直流±800kV |

3月底获发改委核准 |

十五五首条新核准直流工程 |

闽赣直流背靠背 |

背靠背 |

Q1开工 |

区域电网柔性互联 |

皖鄂直流背靠背 |

背靠背 |

Q1提速 |

区域电网柔性互联 |

来源:九方金融研究所整理 |

驱动因素:供需双端倒逼电网适度超前建设

供给端:新能源消纳压力持续加大

截至2025年底,中国风电、光伏装机总量已突破14亿千瓦,但弃风弃光率仍徘徊在7%以上。

2026年,弃电问题出现重新抬头趋势,新能源消纳面临更严峻挑战。消纳瓶颈主要体现在两个层面:

外送通道不足:西北风光大基地装机远超当地消纳能力,外送通道建设滞后,部分已建特高压线路新能源输送占比不足30%,远未达设计能力;

配网承载力饱和:广东、山东等多省出现分布式光伏接网消纳困难区域,配电网承载力已达极限,2026年Q1广东省能源局已发布多个区域接网预警

国网Q1新能源接网工程投资同比增长50%至超100亿元,正是对消纳瓶颈的定向突破。

需求端:AI算力激增拉动电力需求

AI数据中心已成为新增用电需求的主力。据国际能源署(IEA)预测,数据中心用电量将在未来三年翻倍,也为出海逻辑带来增量空间,2026年1-2月主要电力设备出口总额同比增长34%,各地区同比均增长,亚洲、非洲、欧洲增速亮眼。其中,变压器出口金额约16亿美元,同比增长39%,电表出口同比增长3%。

关键数据:

AI工作负载的能耗是传统云计算的5-10倍,大模型训练单次耗电可达数千兆瓦时;

“算电协同”首次被写入2026年《政府工作报告》,上升为国家战略;

十五五规划纲要明确提出“推动绿色电力与算力协同布局”;

中电联指出,电力保障已成为人工智能产业发展的“生命线”。

AI算力对电力的需求不仅体现在总量上,更体现在对电力稳定性、响应速度和供电质量的高要求上,这直接倒逼电网进行智能化升级和弹性扩容。

政策端:十五五顶层规划提供确定性

“十五五”开局之年,电网投资的政策确定性达到历史最高水平:

国网“十五五”4万亿投资计划,较“十四五”增长40%,明确锚定新型电力系统建设;

南网连续五年投资创新高,2026年安排1800亿元,十五五期间向万亿迈进;

投资方向聚焦“主配微协同”——特高压骨架+城乡配电网+微电网/智能微网;

南网发布2026年首批主网一次设备千亿级框架招标,新一轮建设高潮开启。招标覆盖广东、广西、贵州、云南、海南全网区域以及超高压公司和南网储能公司,涉及变压器、组合电器、开关柜等核心主网设备。

国网“十五五”规划投资拆解 |

|||

投资方向 |

估算规模 |

弹性 |

核心内容 |

特高压直流外送 |

约8,000亿元 |

高 |

西北新能源外送通道、柔性直流升级 |

主网架(交流) |

约10,000亿元 |

高 |

跨区互济骨干网、城市主网扩容 |

配电网 |

约10,000亿元 |

中高 |

城乡配网改造、分布式能源接入、充电桩配套 |

数字化/智能化 |

约5,000亿元 |

高 |

数字孪生、智能调度、虚拟电厂、配电自动化 |

储能与灵活性 |

约4,000亿元 |

高 |

抽水蓄能、新型储能、需求侧响应 |

其他(运维/升级) |

约3,000亿元 |

中 |

设备更新、安全改造、国际化 |

来源:九方金融研究所整理 |

小结

两大电网公司2026年一季度资本开支双双激增,电网从“滞后投资”过度到“适度超前建设”。

本轮投资重点聚焦特高压输电线路与抽水蓄能设施建设。国家电网以“十五五”规划109个重大项目为支点,推进跨区域输电通道建设,39座抽水蓄能电站在建,南方电网在建8座;南方电网“十五五”投资预算近万亿元,较“十四五”提升39%,预计带动产业链投资2万亿元。

从投资结构看,两大电网约80%资本开支直接投向电网建设。基于此,2026年电网资本开支同比增速有望提升至15%-20%,电网及电站设备板块景气度上行确定性依然较高。

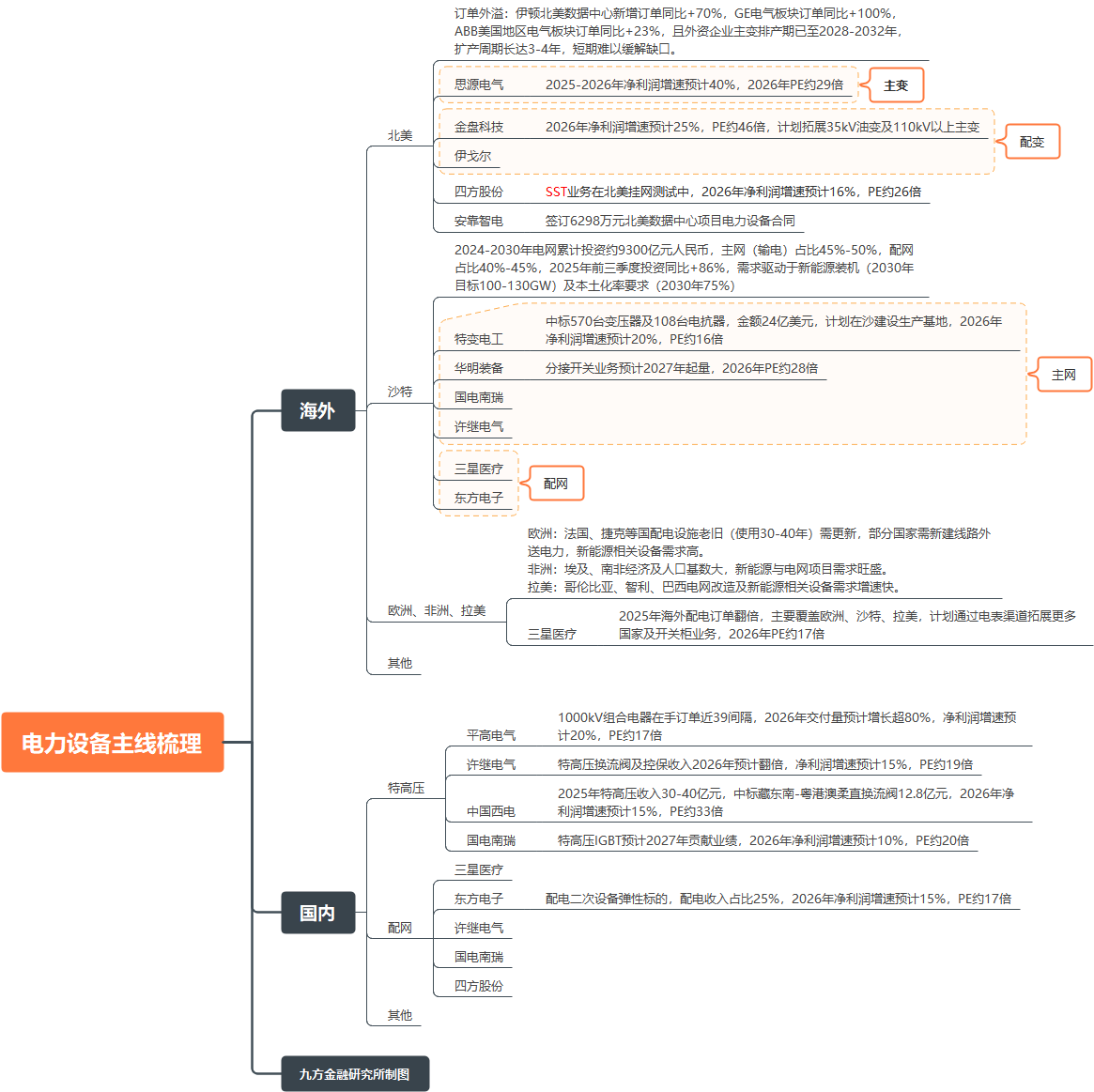

电力设备产业链梳理 |

|

参考研报

20260331-长城证券-电力设备及新能源行业周报:锂电风光储齐发力 电网建设再提速

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧