午评:沪指半日缩量涨0.19% 农业银行等银行股再创历史新高

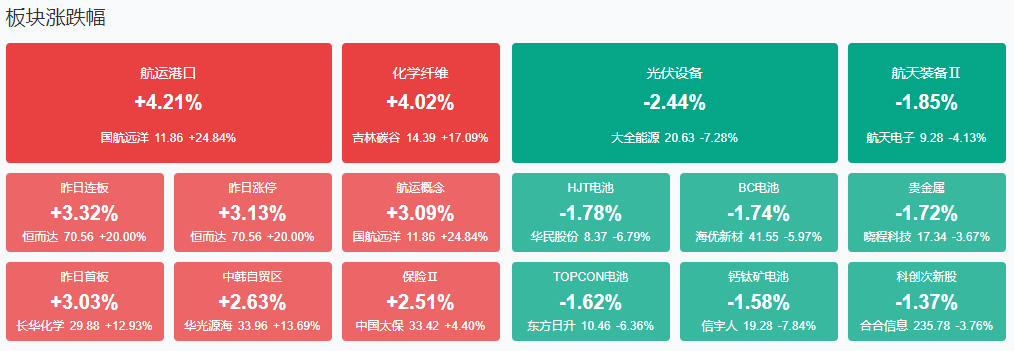

市场早盘震荡分化,三大指数涨跌不一。沪深两市半日成交额7169亿,较上个交易日缩量1671亿。盘面上热点较为杂乱,个股跌多涨少,全市场超3800只个股下跌。从板块来看,港口航运股维持强势,宁波海运等涨停。化工股反复活跃,红墙股份等多股涨停。保险、银行等大金融股震荡走强,农业银行等多股再创历史新高。下跌方面,光伏概念股集体调整,东方日升等跌超5%。

板块方面,光伏、保险、化工、稀土永磁等板块涨幅居前,光伏、贵金属、脑机接口、人形机器人等板块跌幅居前。截至收盘,沪指涨0.19%,深成指跌0.26%,创业板指跌0.22%。

涨停天梯榜:

【4连板】 红墙股份、苏州龙杰。

【2连板】 南京港、尤夫股份、集泰股份、交大昂立、中毅达、宁波海运、连云港、宁波远洋。

消息面:

1、特朗普准备撕碎拜登出口红线 阿联酋有望获准购买百万枚英伟达芯片

据媒体报道,知情人士透露,特朗普政府正考虑达成一项协议,将允许阿联酋进口超过100万枚英伟达的先进芯片,这一数量远远超过了拜登政府人工智能芯片出口规定的限制。知情人士表示,按照当前的计划,从现在起至2027年,阿联酋每年可以进口50万枚最先进的芯片。报道还强调,美国和阿联酋的协议仍在谈判中,内容可能会有所变化。

2、事关降息!美联储突变!高盛大幅推迟降息时间预期

在贸易紧张局势缓和后,华尔街大行和利率市场上的交易员们纷纷降低了对美联储年内降息的押注。其中,高盛将美联储降息时间的预期大幅推迟,推后至今年12月;巴克莱也预计美联储将在12月降息,此前预期为7月;花旗则将美联储降息时间预期推后一个月。

3、MSCI5月指数审议:A股新增5只标的

北京时间5月14日凌晨,国际指数编制公司MSCI公布了其2025年5月的指数季度调整结果。本次调整中,MSCI全球标准指数新增30只个股,其中包括芯原股份、百利天恒、惠泰医疗、光线传媒、海思科等5只A股标的。

4、广州:支持符合条件的养老产业企业通过上市、挂牌、发债等方式,扩大直接融资渠道

广州市印发《广州市关于促进养老金融高质量发展若干措施》,支持符合条件的养老产业企业通过上市、挂牌、发债等方式,扩大直接融资渠道。用好区域性股权市场,为非上市养老产业企业非公开发行、转让证券提供服务。探索养老领域符合条件的 项目 发行基础设施领域不动产投资信托基金(REITs)。用好外汇管理政策,探索提升养老产业企业跨境投融资便利化水平,支持养老产业企业在全口径跨境融资宏观审慎模式下自主借用外债,进一步满足养老产业企业的跨境融资需求。

5、中国至越南河内国际道路运输线路正式开通

5月14日上午,随着发车指令声响,搭载着电子元器件、新鲜蔬菜、百货的运输车队从广西南宁、云南昆明同步发车向越南河内驶去。这标志着中方货运车辆持大湄公河次区域便利货物及人员跨境运输协定(CBTA)证件首次入境越南腹地。中国至越南河内国际道路运输线路正式开通,两条运输线路贯通了中方通过河口口岸、友谊关口岸至越南河内。此次直达运输采用“一箱到底”“一车到底”模式,充分发挥公路运输点对点、高效率、低周转的优势,相较于传统运输模式,每辆货车可节省约1天时间,成本可节省800元至1000元。运输时效大大提高,中越国际道路运输便利化水平进一步提升。

机构观点:

中信证券:预计三季度开始白酒公司业绩表现有望出现一定程度改善

中信证券研报指出,今年春节旺季,白酒行业整体动销同比降幅有一定程度收窄,若未来需求逐步企稳,考虑到2024年的基数效应,预计2025年三季度开始白酒公司业绩表现有望出现一定程度改善。当前头部白酒公司通过提高分红率、回购、增持等不断提升股东回报,增厚投资安全边际。再考虑到后续会出台消费刺激政策和宏观经济继续复苏的预期,延续对头部名酒企业的配置建议。

中国银河证券:看好AI+重铸电子行业生态,并推动相关硬件更新与迭代

中国银河证券研报指出,梳理电子行业一季度,AI基础设施建设所带动的相关硬件如AI算力,端侧SoC,PCB等板块保持了业绩的高增长,看好AI+重铸电子行业生态,并推动相关硬件的更新与迭代。消费电子板块受到国家补贴政策的刺激淡季不淡,苹果产业链业绩稳健增长,行业后续多重创新包括液态金属、AI眼镜、光学创新等有望推动相关供应链业绩持续提升。元器件板块整体一季度受下游政策补贴刺激需求强劲,二季度整体依然维持平稳,包括面板、LED、被动元件等整体供需平衡,龙头公司经营稳健。

天风证券:中长期建议持续重视“AI+出海+卫星”核心标的的投资机会

天风证券研报表示,中长期建议持续重视“AI+出海+卫星”核心标的的投资机会:海外线AI核心方向如光模块&光器件、液冷等领域值得重视,持续核心推荐;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。海风行业国内加速复苏,海外出海具备良好机遇,积极把握产业变化,核心推荐海缆龙头厂商。近期看到卫星互联网产业国内动态进展呈现,看好后续产业受催化拉动。

中金:关税扰动不改中美资产重估

中金研报称,美国超预期关税政策扰动全球市场,但中国市场韧性较强。往前看,国内政策对冲力度加大、全球资金再平衡、以及弱美元环境下,中国资产重估趋势或延续。首先,国内进入政策加速期,未来货币和财政政策仍有发力空间。国内稳增长政策有望进一步发力,提振内需或是未来稳增长政策的主要内容,关注内需改善对顺周期板块的拉动。其次,特朗普“大重置”下,全球资金再平衡有望为中国资产带来海外增量资金。最后,弱美元周期利好新兴市场,特别是国内成长风格。国内正逐步形成较低的利率、稳定的增长预期、以及新技术快速发展等有利于成长风格的宏观环境。

中信建投:“AI+机器人”聚焦四个环节及轻量化

中信建投研报指出,越来越多的跨界巨头切入人形机器人赛道,如家电龙头依托已有的技术积累和丰富的场景优势,积极拓展人形机器人在工厂以及家庭场景的应用,市场关注其已有技术积累和资源禀赋与人形机器人发展的协同性以及可迁移性,相关供应链也孕育着投资机会。此外,中信建投认为应该不拘泥于“人形”深度挖掘“AI+机器人”的投资机会,比如外骨骼机器人、灵巧手、传感器、机器狗,这四个环节都不以人形的放量为必然前提,且能够有持续的数据验证。此外,机器人轻量化趋势较为明确,尤其是PEEK材料应用得到广泛关注,未来有望进一步发展。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧