中国经济双周报 | 周期指数开始积蓄反弹筹码

一、本期主题:政治局会议强调政策延续

4月政治局会议为疫后复苏局势定调。中共中央政治局4月30日召开会议,分析研究当前经济形势和经济工作;听取第三次全国国土调查主要情况汇报;审议《中国共产党组织工作条例》。会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。要用好稳增长压力较小的窗口期,推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点,为“十四五”时期我国经济发展提供持续动力。

目前复苏仍然不均衡。恢复不均衡和基础不稳固主要表现在五个方面:一是内需尚有短板。一季度出口表现超预期,内需中的消费逐渐进入正常轨道,但民间投资和以民间投资为主的制造业投资仍然低迷,特别是制造业投资相比于2019年还是负增长。二是小企业存在弱质性。一季度规模以上的工业和服务业发展较快,但规模以下企业发展仍不稳固,一季度小企业平均PMI低于大中企业。三是下游产业成本上升。今年以来大宗商品价格飙涨,上游产业经营状况明显改善,但下游产业则面临成本成本无法转嫁的难题,企业利润分配向上游产业偏移。四是就业压力仍然不小。3月份城镇调查失业率已降至5.3%,但这仍是疫情之前年份的偏高水平。4月PMI中的就业人员数据再度回落至荣枯线以下。五是金融风险仍在升温。

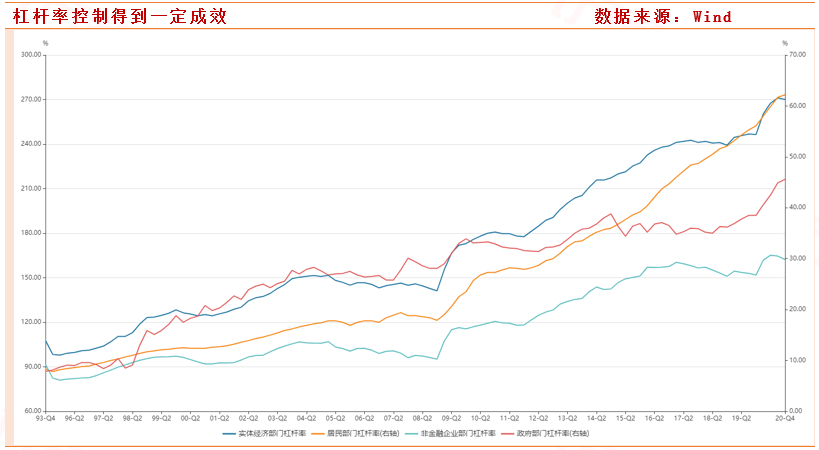

强调防范地方政府金融风险。本次会议延续了“防范化解经济金风险”这一表述,并且提出“建立地方党政主要领导负责的财政金融风险处置机制”,这也符合今年4月13日出台的《国务院关于进一步深化预算管理制度改革的意见》提出要落实政府举债终身问责制和债务问题倒查机制。今年人民银行工作重点仍然是稳定金融杠杆率,经初步测算一季度非金融企业杠杆率达到271.3%,虽然较去年四季度有所下降,但在疫情后复苏的背景下仍然值得警惕。

财政货币政策稳中从紧。本次会议通稿中财政政策不再提“保持适度支出强度”,而要求“政策落实落细”,一方面,要兜牢基层“三保”底线(即保基本民生、保工资、保基层运转),另一方面,要发挥对优化经济结构的撬动作用。货币政策的表态也与以往有了调整,之前经常提的“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”和“保持宏观杠杆率基本稳定”这次都隐去不表。但不表示稳杠杆不再是今后央行工作的重点,预计将是贯穿全年的常态政策。

强化产业升级成为亮点。会议强调,要引领产业优化升级,强化国家战略科技力量,积极发展工业互联网,加快产业数字化。要有序推进碳达峰、碳中和工作,积极发展新能源。要促进国内需求加快恢复,促进制造业投资和民间投资尽快恢复,做好国家重大项目用地等要素保障,制定促进共同富裕行动纲要,以城乡居民收入普遍增长支撑内需持续扩大等。

“房住不炒“和反垄断持续强化超预期。去年以来,关于平台经济反垄断的文件和处罚频出,今年2月7日《国务院反垄断委员会关于平台经济领域的反垄断指南》发布,若干互联网平台被立案调查,数十家互联网领域的企业因违反《反垄断法》未依法申报违法实施的经营者集中而处以罚款,彰显平台经济已经迎来强监管和大额罚单时代;本次会议,“房住不炒”的基调延续,本次政治局会议首次点名“学区房”,意味着地产调控正由面到点,更加精准化。

二、国内双周要闻

假期消费基本达到2019年疫情之前。五一假期旅游人数超过2019年同期,为2020年以来首次出现的积极表现;旅游收入恢复至2019年的近八成,恢复斜率陡峭但略低于预期,显示居民偏好正在从狭义的旅游向更广义的探亲访友转变,这种偏好的变化可能持续较长时间。

居民出行意愿达到常态化水平。交通运输基本正常,春运严格防控后客流量同2019年比首次实现正增长。根据交通运输部数据,“五一”假期期间全国共发送旅客2.67亿人次,日均5347.4万人次,比去年同期日均增长122.2%,比2019年同期日均增长0.3%。

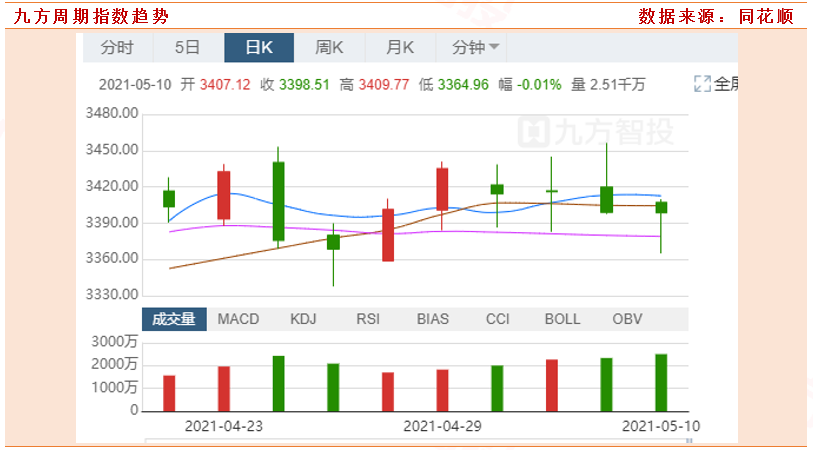

周期指数开始积蓄反弹筹码。4月26日以来,周期股先是经历了一波小幅上涨,但随后在节后开始回调至3404点。受上月PMI不及预期影响,下游企业订单回落,整个经济进入被动补库存区间,但节后大宗商品上涨态势不减,预计周期股在5月有最后一波上涨行情。

整体服务业复苏态势有所失衡。据文化和旅游部数据中心测算,假期全国国内旅游出游 2.3 亿人次,相比 2019 增长 3.2%,但旅游收入仅为疫前的 77%。这一方面是由于今年“五一”假期探亲人数较多,另一方面显示消费和收入水平可能仍然受到疫情影响。此外,“五一”期间银联网络交易金额为 1.91万亿元,创历史新高。上周客运量数据(百城拥堵指数,地铁客运量)和货运指数(工业整车货运量、物流园区吞吐景气指数)环比下降,但乘用车销量大幅上升。工业生产方面,受五一长假影响,上周煤炭开工率和半钢胎企业开工率均环比下行,高炉开工率仍处低位,近期环保/安全限产和芯片短缺等多重因素持续限制工业生产增速。

上游部分产品关税调整。国务院关税税则委员会日前发布公告称,自2021年5月1日起,调整部分钢铁产品关税。其中,对生铁、粗钢、再生钢铁原料、铬铁等产品实行零进口暂定税率;适当提高硅铁、铬铁、高纯生铁等产品的出口关税,调整后分别实行25%出口税率、20%出口暂定税率、15%出口暂定税率。另据财政部、国家税务总局联合发布的通知,自2021年5月1日起,取消部分钢铁产品出口退税。上述调整措施,有利于降低进口成本,扩大钢铁资源进口,支持国内压减粗钢产量,引导钢铁行业降低能源消耗总量,促进钢铁行业转型升级和高质量发展。 本次调节关税旨在从供给层面调控大宗商品价格,企业出口意愿降低,同时扩大进口可能抑制大宗上涨趋势。

PMI数据显示复苏高点已过。4月制造业PMI为51.1%,较上月回落0.8个百分点;非制造业商务活动指数为54.9%,较上月回落1.4个百分点。4月生产指数和新订单指数分别为52.2%和52.0%,低于上月1.7和1.6个百分点,表明供需两端继续增长,但改善幅度减弱。4月新出口订单指数和进口指数分别为50.4%和50.6%,低于上月0.8和0.5个百分点,均连续两个月位于扩张区间,但同样出现环比增速放缓。

参考文献:

2021-05-10:华泰证券国内周报:上下游通胀分化、出口再加速

2021-05-10:申万宏源#五一假期消费中是否暗示着消费偏好的改变?

本报告由九方智投投资顾问胡祥辉(登记编号: A0740620080005)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧