蓝思科技:手机与电脑为基,发力智驾,入局可穿戴与人形机器人

简要:

公司 1993 年成立于深圳,2006 年总部落户湖南长沙,2015 年在深交所创业板上市。业务涉及智能手机与电脑、新能源汽车及智能座舱、智能头显与智能穿戴等智能终端的结构件、模组及组装,涵盖玻璃、金属、蓝宝石、陶瓷、塑胶、碳纤维等新材料,以及与之配套的辅料、工装夹具模具、生产/检测/自动化设备、自主研发的工业互联网系统。同时公司多年来在消费电子和新能源汽车行业深耕,积累了苹果、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等客户。

智能手机与电脑类:公司智能手机与电脑类业务为公司的基本盘业务,一方面持续巩固玻璃盖板在消费电子领域的龙头地位,另一方面加速深耕在外观件、结构件和功能模组方面的竞争优势。

1)外观防护件方面,公司深度绑定大客户,视窗玻璃和背板玻璃有望跟随大客户创新迭代,量价提升。

2)金属件方面,公司积极拓展至中框赛道,有望持续强化在中高端外观件的竞争力,受益外观件创新升级。

3)苹果入局折叠屏,公司作为核心供应商或将在UTG领域有所突破。毛利率方面,新项目导入虽影响毛利率但公司凭借有利经营有望使毛利率15%企稳。

智能汽车与座舱类:公司智能驾驶与座舱类业务放量稳健,已成为公司第二成长曲线。目前,公司已覆盖30余家主流车企,产品品类丰富且持续扩张。我们认为新能源汽车及智能座舱渗透率进一步提升有望给公司带来持续的增长动力。毛利率方面,新能源汽车业务近几年利润有所波动,但随着公司玻璃类产品成熟后持续放量,预计未来三年毛利率10-12%。

智能头显与智能穿戴类:2025年AI眼镜“百镜齐放”,产业链正在加速成熟,公司凭借前期布局积极卡位智能穿戴行业,智能穿戴类业务潜力有望进一步释放。毛利率层面,随着头显、AI眼镜及智能手表等多个项目高附加值产品放量,预计未来三年毛利率20%。

其他智能终端类:人行机器人等业务其他智能终端业务因基数较小且前景宽广有望延续较高增速。毛利率层面,考虑该业务目前占比较小但整体呈稳步发展态势,给予未来三年中性偏乐观预期毛利率20%。

全文:

玻璃结构件领先者,打造电子行业精密制造平台型企业:蓝思科技是业内领先的智能设备结构件与功能件厂商,公司在玻璃结构件基础上,通过自研、收购及合作等方式,开拓陶瓷、金属、蓝宝石、塑胶等结构及功能件产品以及智能手机组装业务,同时从消费电子领域拓展至汽车行业,目前已经积累出苹果、三星、小米、OPPO、华为、荣耀、特斯拉、宝马、奔驰、奥迪、大众、比亚迪、理想、蔚来、小鹏等行业知名客户。

蓝思科技是业内领先的消费电子、智能汽车领域智能终端外观防护与结构功能组件制造商。专注于智能手机与电脑、新能源汽车与智能座舱、智能头显与智能穿戴等产品的玻璃盖板、触控模组及新材料研发生产业务。2024年蓝思科技在消费电子与智能汽车交互系统的精密结构件及模组综合解决方案方面的市场份额处于行业领先地位,成为全球中高端智能手机品牌玻璃盖板及第一大纯电动汽车品牌中控屏和智能B柱的主要供应商。

深耕智能手机零组件,积极拓展新兴领域。公司前身恒生玻璃表面加工厂以盖板玻璃业务起家,2003年成立深圳市蓝思科技有限公司,以视窗防护玻璃的研发、生产和销售为主营业务;2007年成为苹果玻璃盖板供应商。为满足消费者对设计和功能的多元化需求,2012年蓝思科技切入蓝宝石和陶瓷赛道,专注于材料优化及加工技术上的突破。2015年于深交所创业板挂牌上市,积极拓展业务范围,同年进军新能源汽车领域。2016年成立蓝思智能机器人(长沙),专攻设备自主化研发。2019年蓝思系统集成成立,开始战略进军整机组装;2021年蓝思新湘潭园区投产,成为小米中高端手机核心组装供应商;2023年成立蓝思工业研究院,重点研究脆性材料、人工智能等十大领域,增强研发能力,贯彻落实降本增效战略;2025年1月成功交付首批人形机器人,与多家创新公司合作,提供关节模块、DCU控制器和夹具等重要部件的生产、组装和质量控制,迅速占领蓝海市场。

四大业务板块多轮驱动,垂直整合布局优势明显。公司专注于手机玻璃盖板业务,上游导入更多自有外观件、结构件及功能模组,下游面向多个细分领域,智能手机与电脑类、智能汽车与座舱类、智能头显与智能穿戴类、其他智能终端四条业务线全面增长。

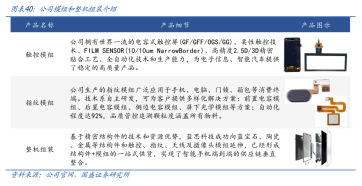

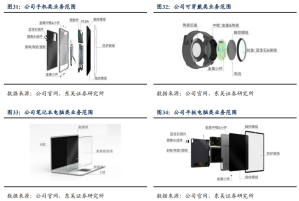

智能手机与电脑类:是公司收入的主要来源,覆盖智能手机、平板电脑、笔记本电脑、一体式电脑等产品的防护面板、触控模组、生物识别等外观结构及功能组件,涵盖玻璃、金属、蓝宝石、陶瓷、塑胶、碳纤维等新材料。公司已经与国内外头部品牌深度战略合作,通过集成防护玻璃、指纹模组、蓝宝石镜片、触控模组、金属结构件等零组件,为客户提供一站式解决方案。

智能汽车与座舱类:公司的中控模组、仪表面板、智能B柱与C柱、充电桩、座舱装饰件、无线充电模组等产品保持较快增长,在超薄夹胶玻璃方向取得突破,已进入批量生产阶段,单车价值量迎来提升。

智能头显与智能穿戴类:公司研发和生产的外观件、结构件、光学镜片等部件在多款高端AI眼镜和头显产品上实现了应用,并推进、完成了多款即将量产的新品研发,智能手表相关的玻璃、金属、蓝宝石、陶瓷等结构件亦保持增长,智能穿戴类业务潜力有望进一步释放。

其他智能终端:蓝思科技是智能家居行业零部件配套生产商,产品涵盖智能音响、视频监控、智能门锁、白色家电等智能家居家电的视窗防护及结构件产品,相关产品订单与收入保持较快增长势头。

全面平台化布局,实现产业链垂直整合。公司已具备以核心技术为支撑的产业化能力体系,紧抓市场扩展所带来的机遇,实现了从新材料结构件及零部件到模组再到整机组装和ODM解决方案的平台化布局,积极拓展从消费电子、智能汽车与座舱到智能穿戴,以及智慧零售、智能机器人等方面的全领域应用。垂直整合方面,公司已拥有从新材料生产、智能设备研制及生产、产品设计、软件开发、结构件和模组产品生产、质量管理、整机组装等全产业链一站式服务解决方案。

蓝思下游领域不断拓宽,产品由线及面逐步完善。公司产品主要面向消费电子、新能源汽车和新兴智能终端等多个下游细分领域。主营产品涵盖玻璃、金属、蓝宝石、陶瓷、塑胶等材质;产品种类包括防护面板、触控模组、指纹模组等外观结构件及功能组件,并提供配套原辅材料、产品设计、结构件加工、自动化生产设备、集成系统、整机组装等服务。

研发生产基地全球化,高效服务海内外客户。蓝思科技在湖南、广东、江苏和越南等地区和国家拥有9大研发生产基地,自建办公、厂房建筑面积788万平米,依托强大的智能制造及供应链垂直整合能力,为客户提供完整的消费类电子产品ODM解决方案及一站式服务。公司在美国、德国、日本、韩国等地设立多个办公驻点,以贴近客户布局的方式快速响应客户多样化需求,直接服务客户,与客户建立起良好的长期战略合作关系。

拥有优质战略性客户资源,业务基石稳固。在消费电子产品和智能汽车领域,蓝思科技一直是众多全球知名客户的长期战略合作伙伴,客户包括苹果、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等知名品牌。公司不断拓展与现有客户的合作领域,凭借行业知名度和技术积累不断发展新客户,进一步丰富客户资源、产品结构,为消费电子业务打下坚实基础。

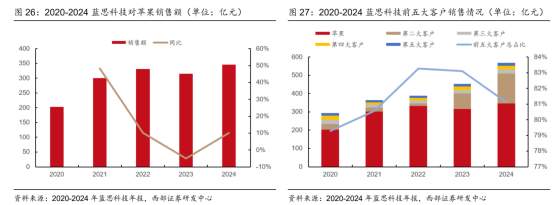

2023年公司实现营业收入544.91亿元,YoY+16.69%;实现归母净利润30.21亿元,YoY+23.42%。2024年1-3季度,公司业绩持续增长,实现营业收入462.3亿元,YoY+36.7%,实现归母净利润23.7亿元,YoY+43.7%。2015-2023年,随着智能手机等产品市场快速成长以及蓝思单机产品价值的提升,蓝思科技对第一大客户苹果公司销售额从83亿元增至315亿元,CAGR达18%,在公司营收占比始终在50%以上。

19年来苹果持续稳居公司第一大客户地位。2020–2024年间,苹果作为公司第一大客户营收占比平均超59%,前五大客户营收占比长期维持在79%以上,客户结构集中且稳定,为公司业绩提供有力支撑。

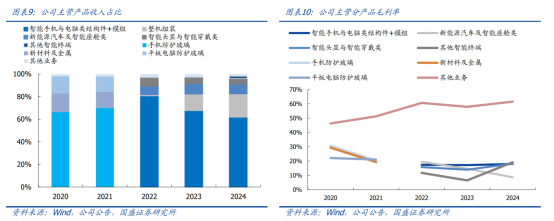

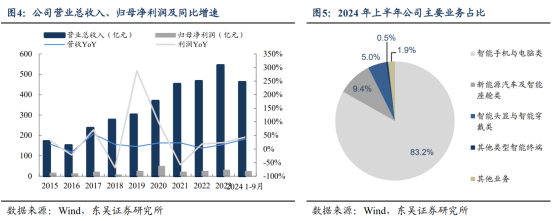

2024年智能手机与电脑类业务实现营收578亿元,YOY+29%,占比达83%,毛利率约为15%;新能源汽车及智能座舱类业务营收为59亿元,YOY+19%,占比8%,毛利率降至10.17%;智能头显与智能穿戴类、其他智能终端类业务分别实现营业收入35、14亿元,YOY+29%,占比合计7%,二者毛利率均接近20%,得益于物联网、人工智能等技术的迅速发展及公司的平台化布局,业务收入和订单呈现出较快增长的态势。

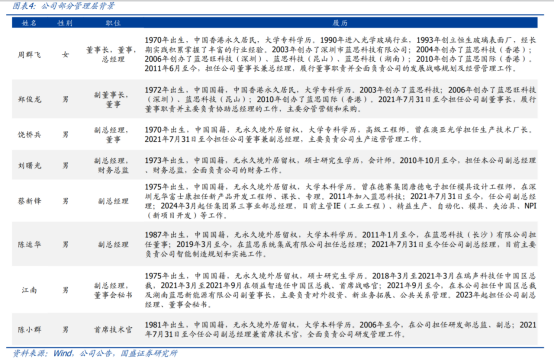

股权结构稳定,由创始人掌舵。公司创始人周群飞、郑俊龙夫妇作为一致行动人共持有公司62.25%股份,其中周群飞女士为公司董事长及实控人。自公司创立以来,以周群飞、郑俊龙夫妇为核心的公司管理层带领公司不断发展,在规模、业绩及业务布局上均取得了长足发展。

蓝思科技拥有全球化生产基地,在湖南浏阳、长沙县、湘潭,广东东莞,江苏泰州、越南等地设有研发生产基地,在中国香港、韩国、美国等地设立就近服务全球客户的办公驻点,以迅速响应和更好地满足客户在研发、生产和服务等方面的需求。

积极把握AI终端发展趋势,垂直整合业务升级:随着AI技术的快速进步,据IDC预测,2024年AI手机出货量将达1.7亿部,渗透率达15%,AIPC新机出货渗透率将超过50%。AI软硬件市场的升级热潮,有望使提前布局新材料应用、结构件、模组和组装的企业受益。蓝思科技在保持玻璃盖板业务领先地位的同时,积极发展触控及蓝宝石、陶瓷等材料业务。2020年8月公司收购可胜泰州与可利泰州切入大客户手机中框加工业务,成为继玻璃盖板以后消费电子业务又一主线。2021年公司投资30亿元,在湘潭蓝思建设智能终端智造一期项目,迈入智能手机整机组装市场,并在当年即收获小米手机订单,此后公司切入小米旗舰机代工业务,先后代工小米13ultra以及小米14全系列型号,2023年整机组装业务大幅增长,首次实现扭亏为盈。

蓝思科技从玻璃业务起家,发展至今,业务涉及智能手机与电脑、智能头显与智能穿戴等智能终端的结构件、模组及组装,涵盖了玻璃、金属、蓝宝石、陶瓷、塑胶、碳纤维等新材料,以及与之配套的辅料、工装夹具模具、生产设备、检测设备、自动化设备、自主研发的工业互联网系统。

公司最初以及最核心的业务是盖板玻璃业务,从公司的营收结构来看,盖板玻璃业务是公司营收的最主要来源。按照此前业务分类口径,公司手机防护玻璃是第一大营收来源,自2015年上市以来,从2015年的110亿元增长至2022年的315亿元,营收占比始终在60%以上;同时平板电脑防护玻璃业务收入从2025年的18.3亿元增长至2022年的60.2亿元。2023年,公司改变营收分类口径,其中智能手机与电脑类业务贡献营收449.01亿元,占公司总营收的82.40%。

收购可成泰州子公司,顺利切入金属机壳中高端市场。2020年8月,蓝思科技收购可胜泰州和可利泰州,切入金属机壳中高端市场。可胜与可利之前属于中国台湾著名手机机壳加工厂可成科技,可成科技在消费电子金属制程积累深厚,特别是在铝合金挤型、锻造、CNC二次加工、阳极处理等领域技术领先。

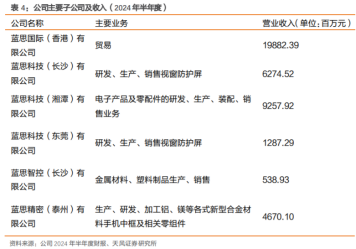

2020年,蓝思国际(香港)以现金99亿元人民币收购可成科技旗下可胜科技(泰州)和可利科技(泰州)100%股权。可成科技于1988年开始研究镁合金压铸技术,在金属制程领域积累深厚,近年来通过铝合金挤型,锻造,CNC二次加工,阳极处理技术成为消费电子机壳领导厂商。2021年可胜科技(泰州)和可利科技(泰州)分别更名为蓝思旺精密(泰州)、蓝思精密(泰州),随后合并为蓝思精密(泰州),主要负责加工铝、镁和锌等各式新型合金材料及制品、高技术复合材料制品、金属冲压件、手机中框及相关零组件,大幅提升蓝思合金机壳、背盖组装件、产品模具、刀具等产品产能。2024年蓝思精密(泰州)全年营收为102亿元,净利润为4亿元。在2020年是苹果iPhone、Macbook等金属机壳的第二大供应商,泰州工厂是可成科技生产iPhone机壳的主要工厂,在2019年的收入占可成科技总营收的40%。

2021年,可胜科技(泰州)和可利科技(泰州)分别更名为蓝思旺精密(泰州)和蓝思精密(泰州),蓝思精密(泰州)随后吸收合并蓝思旺精密(泰州),成为蓝思旗下铝、镁、钛合金等各式新型合金材料手机中框及相关零组件的加工主体。

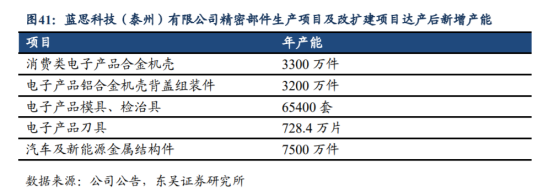

蓝思精密成立后成为公司重点发展方向并大力扩产。蓝思精密的一期改扩建项目于2021-2022年已经实施完成,产能效能提升和成本优化取得明显成效,改造后的产线动率相比并购前大幅提升。2023年,泰州蓝思精密在一期项目的基础上继续追加投资第二期,合金机壳、背盖组装件、产品模具、刀具等产品产能大幅提升,本次扩产项目全部达产后,预计可为公司带来超过80亿元的营收和4.2亿元的利润总额。

蓝思科技率先将蓝宝石、陶瓷等材料引入结构件和模组,加工制造能力位于行业领先。2012年6月,公司与华联陶瓷共同投资设立了蓝思华联,作为陶瓷产品生产基地;2017年12月,公司与国瓷材料成立合资公司蓝思国瓷,打通了从原材料到成品的全产业链,从事智能穿戴设备的特种精密陶瓷材料应用;2012年7月,蓝思湘潭成立,并开始人工蓝宝石类产品的研发与生产;2020年公司与晶盛机电合资成立宁夏鑫晶盛电子材料,进一步提升蓝宝石产能规模,实现300Kg级别以上蓝宝石晶体的规模化量产,同时提升了从原材料生产到后段加工的全制程量产能力,成本竞争力进一步增强。结合蓝思精密(泰州)在贴合、组装方面飞速发展的加工能力,公司可为客户提供玻璃、金属、蓝宝石、陶瓷等材质的镜面、中框、表壳、背盖等全体系产品,实现智能手表外观件供应全覆盖。

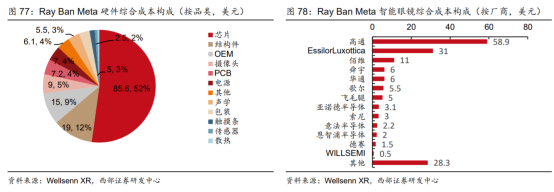

AI眼镜产业链拆分:以RayBanMeta为例,该产品BOM成本中占比前三依次为芯片、结构件、OEM/ODM,国产供应商价值量占比38.90%。据wellsennXR数据,RayBanMeta的BOM成本约为164美元。按品类看,芯片成本约为85.6美元(占比52.20%);结构件成本约为19美元(占比11.59%);OEM/ODM成本约为15美元(占比9.15%);摄像头成本约为9美元(占比5.49%)。按供应商看,国内供应商约63.8美元,占比38.90%,其中包括佰维(11美元)、舜宇(6美元)、歌尔(5.5美元)、飞毛腿(5美元)等。

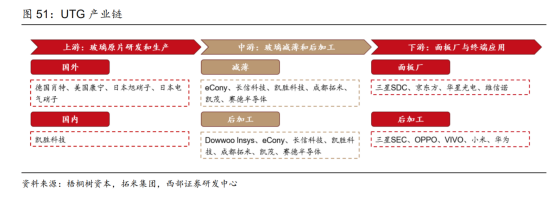

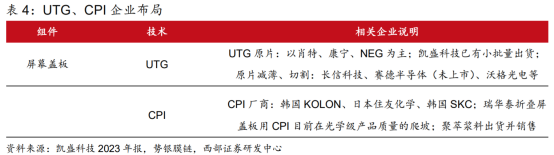

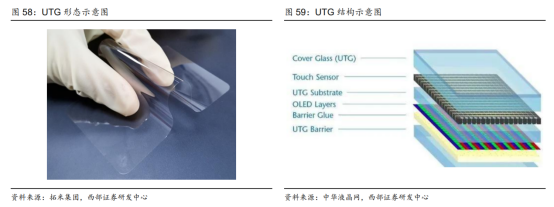

蓝思助力灵伴科技,共建“硬件+内容+服务”闭环生态,迎接AI眼镜广泛应用和普及。2025年2月22日,蓝思科技与灵伴科技达成深度战略合作,RokidAI眼镜将在长沙实现量产。蓝思科技作为Rokid全系AI眼镜的整机组装合作伙伴,依托全球领先的智能制造体系,覆盖镜架、镜片、功能模组到全自动组装线的全链条生产,助力灵伴科技突破产能瓶颈,加速产品规模化交付,推动轻量化、低功耗显示技术突破,实现产品向“无感佩戴”演进。蓝思科技在智能眼镜方面布局已久,已配合国际大客户完成多代智能眼镜核心组件研发,并在光波导材料、微纳结构加工等关键技术路线上取得突破,公司自主研发的纳米微晶玻璃技术可提升镜片抗擦性与透光率至95%以上,同时实现轻量化设计(如RokidGlasses仅49克),为AI眼镜提供更高画质的显示方案。 UTG上游原片仍被海外垄断。UTG生产的一次成型法的生产装备和工艺技术具有较高的技术壁垒,核心技术被德国肖特、美国康宁、电气硝子(NEG)、旭硝子(AGC)等全球大型显示玻璃制造商掌握,而一次成型法量产UTG原片的仅有德国肖特和美国康宁,前者UTG产品使用权被三星独家买断,后者也与三星公司建立了UTG供应链。目前国内UTG一次成型的技术还处于研发阶段,主要企业为凯盛科技,尚未实现大规模的国产化供应,国内UTG产业链相关企业以二次成型(减薄)路线为主。

苹果公司频繁申请折叠屏相关专利,加速布局折叠屏产品,计划推出首款折叠iPhone,预计2026Q4上市。2024年4月,苹果在折叠屏设备中引入全新概念的弹簧层,缓解设备在撞击、挤压等事件中受到的外部压力以及屏幕在反复折叠和展开过程中受到的应力影响,从而提高产品耐用性;2024年5月,苹果设计独特的铰链设计,可以实现向内、向外双向折叠;2024年12月,苹果巧妙使用由相互连接的指状物和摩擦离合器组成的铰链结构,形成月牙形槽,让每个环节实现相对旋转,并将旋转轴移至环节外部,实现更灵活的折叠;2025年1月,苹果关注分段式铰链结构,设计具有可滚动和可滑动显示屏的“外折式”折叠屏智能手机;2025年3月,苹果公司获得了一项名为可穿戴电子设备的专利,该专利详细描述了一种可折叠设计的AppleWatch,这款设备可以通过铰链或滑动结构实现双屏展开。

蓝思科技作为玻璃面板龙头已积极布局研发,有望受益本轮苹果折叠屏创新。蓝思科技早已布局UTG和CPI等折叠保护屏的制造工艺,深度配合各大品牌进行研发生产,具备快速量产折叠屏手机各种材质的柔性屏和整个模组的能力,已为国内大客户批量供应UTG和CPI屏,同时是北美大客户外观件和结构件的核心供应商,通过长期与客户进行共同研发验证,能够保证较高的市场份额,目前正积极配合客户进行折叠屏验证,整体进度顺利,已为新机型量产做好准备,2024年又开发了折叠屏UTG玻璃新产品,以巩固公司在超薄玻璃盖板深加工领域的核心地位,引领行业技术发展。

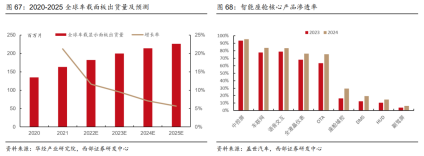

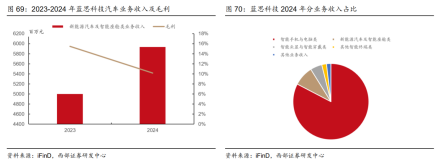

汽车智能化推动车载显示屏持续增长:汽车智能化趋势下,单车显示屏数量将稳步提升。根据群智咨询统计,2024年上半年全球车载面板市场总出货量为1.1亿片,同比增长约11%,Omdia预计车载显示屏市场到2030年将达到2.38亿片。公司深入拓展汽车玻璃产品及其他车载产品,并拓展充电桩、动力电池精密金属结构件等,汽车业务增长迅速。2023年,公司新能源汽车与智能座舱类业务实现营业收入49.98亿元,占公司总营收9.2%,同比增长39.47%,毛利率15.47%;公司已经与超过30家国内外新能源及传统豪华汽车品牌建立合作关系,覆盖技术研发到产品供货全链条,有望打造消费电子业务外第二增长曲线。

蓝思科技于2018年开始布局汽车领域,目前公司已经围绕智能驾驶舱研发及批量生产车载电子玻璃及组件、车载中控屏(结构与功能零部件及组装)、前挡玻璃/车窗玻璃、仪表盘组件、B柱、车载装饰件、车身结构件、后视镜及导航仪等诸多种类的汽车电子产品,合作客户已超过30家国内外新能源、传统豪华汽车品牌以及动力电池头部企业。

车载显示屏应用场景多样,大屏化、多屏化、高清化趋势明显。随着新能源与智能驾驶汽车的渗透,车载显示面板的分辨率越高、尺寸越大、数量越多,并朝着设计多元化、技术多样化、功能集成化等方向发展。根据安装位置的不同,车载显示屏可以分为仪表盘显示屏、抬头显示屏(HUD)、透明A柱、后视镜显示屏、中控显示屏和后排显示屏等。根据盖世汽车数据,

1)大屏化:终端用户对沉浸式座舱体验需求不断提升,车载显示逐渐大屏化,2023年10~15英寸的中控屏占比达65%,且呈现逐年上升趋势;15英寸以上占比增速明显,2024年同比增长111%;10英寸以下占比由2023年的27%下降至2024年的14%;

2)多屏化:以传统双屏为主,贯穿一体屏、含副驾三屏占比明显增加;在设计层面,车载显示屏涌现出多屏联动、异形屏设计以及曲面屏应用等多元化技术方案;

3)高清化:消费者对车内显示屏幕分辨率的要求不断提升,2K以上分辨率占比增幅较大,2024年占比已从2023年的28%增加至45%。技术路线上目前仍以TFT-LCD为主,在解决成本问题和技术痛点后,有自发光和高发光效率的MircoLED有望规模化导入车载显示市场。

车载显示面板迎来机遇,HUD有望成为未来增长点。据华经产业研究院数据,2021年全球显示面板超1.6亿片,全球汽车销量超过8000万辆,计算得出目前国内单车液晶出货量约在2块左右,同时三屏和四屏渗透率持续增长,预计2025年车载显示面板出货量可达2.26亿片。根据盖世汽车数据,2024年中控屏渗透率高达95.5%,全液晶仪表渗透率为76.2%,处于较高水平;HUD(抬头显示系统)市场正经历快速发展,渗透率由10.4%上升至14.8%,其中AR-HUD(增强现实抬头显示)凭借动态导航融合、车道级提示等性能优势,在2024年实现快速增长,其市场份额从2023年的10%增长至28%。

汽车业务增长稳定,业绩放量未来可期。2024年蓝思科技智能汽车与座舱类业务实现营业收入59.35亿元,同比增长18.73%,占公司总营收的8.49%,毛利率为10.17%。汽车业务收入占比仅次于消费电子业务,依托前瞻性技术储备与平台化解决方案能力,公司有望把握新能源汽车蓬勃发展的增量空间,汽车业务有望成为公司为未来业务增长的第二核心。

客户体系持续扩张,核心零部件逐步量产落地。蓝思科技从2015年开始布局新能源汽车领域,围绕智能驾驶舱研发及批量生产车载电子玻璃及组件、车载中控屏、仪表盘、智能B柱等产品。目前蓝思科技已拓展出覆盖国内外新能源车企和传统豪华汽车品牌的合作网络,主要客户涵盖特斯拉、比亚迪、蔚来、理想、宝马、奔驰等30余家主流车企,中控屏、仪表智能B柱/柱等整机模组件保持较快增长。如比亚迪方面,腾势旗舰SUVZ9的侧窗玻璃和中控屏幕盖板均由公司生产提供。

蓝思提前布局人形机器人新兴赛道,携手智元交付灵犀X1。2016年蓝思创建蓝思智能机器人(长沙)有限公司,开始从事智能、工业机器人的研发制造。在核心技术突破上,蓝思已成功量产六维力矩传感器、行星滚柱丝杠等机器人核心零部件,自主研发六轴机器人、AOI视觉检测机器人等工业机器人,在公司产线上大量应用。2025年蓝思科技以70%的持股比例参与成立湖南智启未来科技有限公司,业务涵盖智能机器人研发、服务消费机器人的销售、人工智能理论与算法软件的开发等多个前沿领域。凭借在精密制造领域的技术积累和快速响应能力,蓝思在人形机器人领域可提供一站式垂直整合服务,已与国内外头部人形机器人企业建立合作,组建专门团队研发生产关节、灵巧手、躯干、头部壳体及表情面罩等模组及整机组装。2025年1月蓝思与智元机器人联合交付全球首款全栈开源机器人灵犀X1,深度参与了灵犀X1的关节模组、DCU控制器、OmniPicker(夹爪)等核心部件的生产组装与控制测试,荣获“优秀合作伙伴奖”。

与灵宝 CASBOT 资本&产业合作。灵宝 CASBOT 自 2023 年底创立以来,始终专注于研发面向场景落地的通用人形机器人和具身智能产品,已成功发布首款双足人形机器人产品“CASBOT 01”,并快速迭代升级,推出搭载多模态感知系统及高算力 RCU 的“CASBOT02”,实现了从技术研发到商业价值闭环的关键跨越。2025 年 6 月 26 日,灵宝 CASBOT宣布完成近亿元天使+轮融资,本轮融资由蓝思科技领投。此外,公司也将为灵宝 CASBOT提供关键零部件和整机组装支持,加速具身智能机器人量产。

参考资料:

20250818-西部证券-蓝思科技:消费电子基本盘创新潮涌,多引擎驱动新成长级

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧