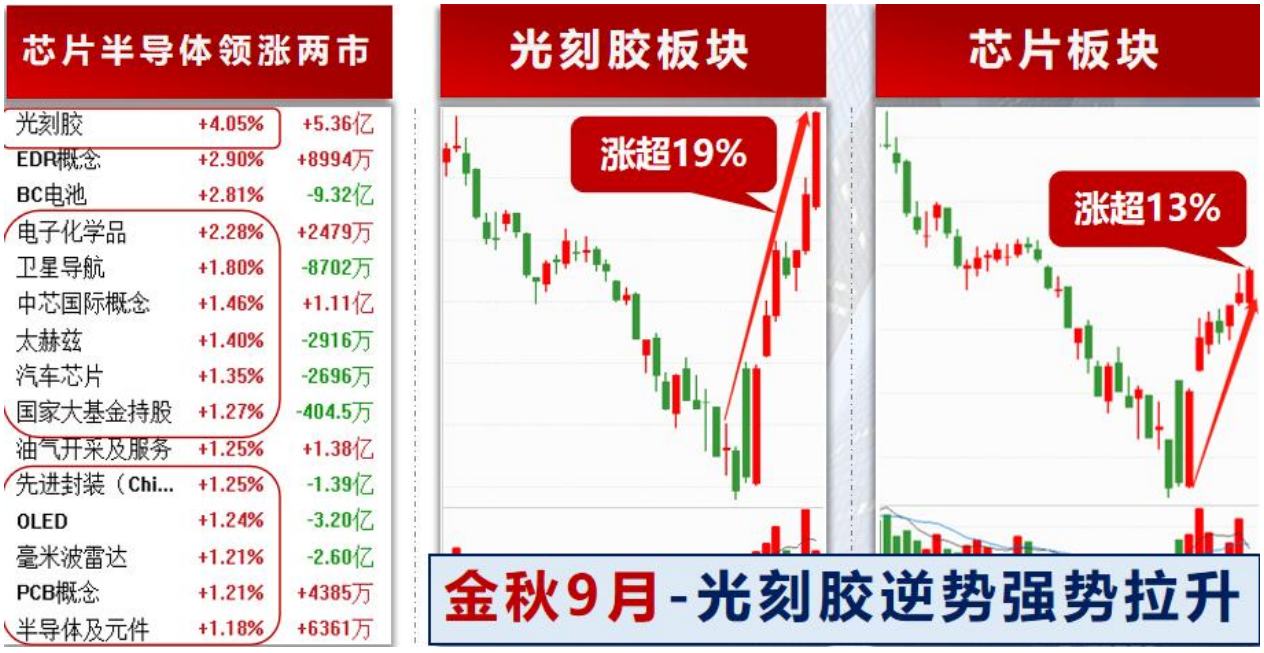

3股集体20%涨停!光刻胶国产化热度飙升

受利好消息影响 光刻胶板块领涨两市

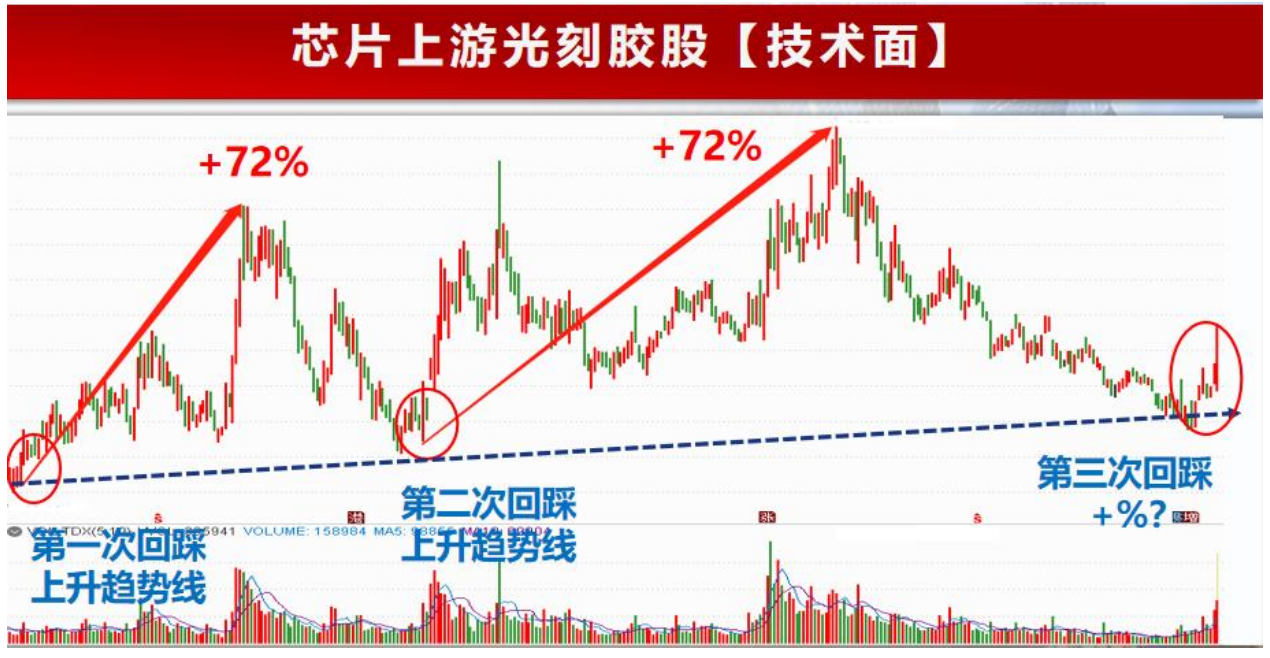

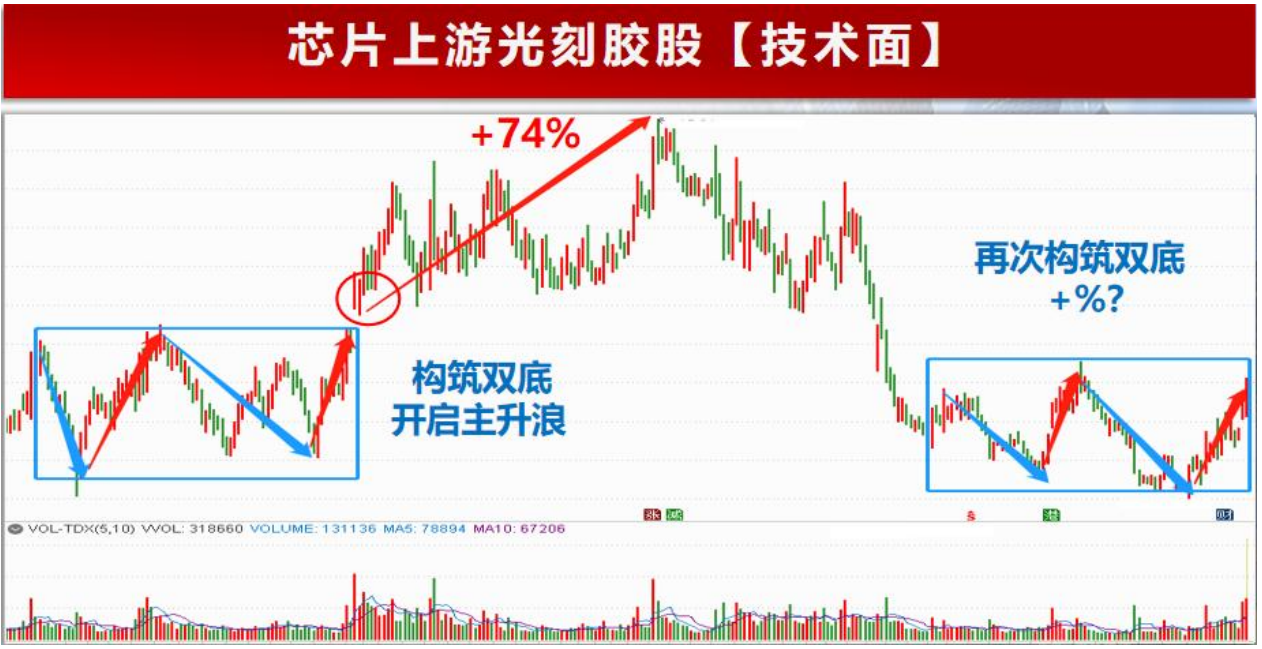

光刻胶:半导体国产替代核心材料,国内厂家有望迎来发展新阶段

光刻胶为半导体核心材料,景气周期与自主可控共振迎来发展新阶段。光刻是半导体加工中最重要的工艺之一,决定着芯片的最小特征尺寸。光刻占芯片制造时间的40-50%,占其总成本的30%。光刻胶是光刻环节关键耗材,其质量和性能与电子器件良品率、器件性能可靠性直接相关。根据SEMI数据,2021年光刻胶在晶圆制造材料市场中占比6.1%,而光刻胶基本被日美垄断,国产化率不足10%。复盘国内光刻胶上市公司股价走势,半导体景气周期与自主可控两大因素对股价影响大。从当前时点看下游普遍预期23H2迎来复苏,景气周期有望筑底回升;年初以来自主可控紧迫性进一步加强,景气周期与自主可控共振光刻胶有望迎来发展新阶段。

Fab厂积极扩产&制程升级重塑光刻胶市场天花板,预计光刻胶市场国内增速高于全球。光刻胶质量性能直接影响芯片性能和良率,为适应集成电路线宽不断缩小的要求,光刻胶波长也在不断缩短,按波长划分可分为G线(436nm)→I线(365nm)→KrF(248nm)→ArF/ArFi(193nm/134nm)→EUV(13.5nm)。

根据TECHCET数据2020年全球半导体光刻胶市场中,ArFi光刻胶占据了40%,KrF光刻胶占比33%。受下游晶圆厂扩产&制程升级驱动全球半导体光刻胶量价齐升,市场空间广阔,根据TECHECT数据2021年光刻胶全球市场规模约为19亿美元,2026年有望增长至28.5亿美金,2021~20265年CAGR5.9%。量增:SEMI预计未来全球晶圆产能将持续扩张,光刻胶作为重要耗材需求同步提高;价升:12英寸晶圆占比持续提升,2021年已达68.47%,12英寸芯片所用制程通常在130nm以下,且在持续向先进制程转移,随着大硅片趋势&制程结构升级,高端光刻胶的需求将会进一步提升,带动单位面积晶圆消耗的光刻胶价值量上升。随着晶圆产能结构向大陆转移,预计未来国内半导体光刻胶市场将保持高于全球的增速(2022年国内光刻胶市场预计39.3亿元,同比增长35%,同期全球光刻胶增速12.32%)。

从产业链角度看光刻胶存在上游材料/中游配方/下游客户导入等多重壁垒。上游:光刻胶由树脂、光敏剂、溶剂等组分构成,树脂、光敏材料等仍依赖进口;中游:光刻胶配方需对成百上千种树脂、光敏剂等进行排列组合并不断调整比例才能匹配已有产品的关键参数,需要极强的研发积累,此外测试设备光刻机获取难度大、成本高;下游:光刻胶性能及量产的稳定性直接影响芯片性能和良率,且光刻胶的验证时间通常在两年以上,因此下游晶圆厂与供应商粘性较强,导入新供应商意愿不强。

高壁垒下日美寡头垄断市场,自主可控背景下国产替代加速。

高壁垒下当前全球半导体光刻胶市场呈现日美垄断的格局,2020年全球ArF光刻胶市场前四大厂商(TOK、信越化学、JSR、住友化学)均来自日本,CR4近80%;KrF日美四大厂商TOK、信越化学、陶氏化学、JSR占比近85%。国内企业半导体光刻胶主要集中在g/i线,高端KrF/ArF光刻胶国产化率极低,EUV光刻胶尚处于研发阶段,经过多年积累国内厂家逐渐取得突破:g/i线光刻胶已有多家企业实现规模量产;KrF光刻胶北京科华和徐州博康进展较快,2022年已有多个品种实现销售,此外晶瑞及上海新阳也有少量销售;ArF光刻胶南大光电2021年有产品验证通过,华懋科技、上海新阳也有相关产品进行测试导入;EUV光刻胶:当前国内并无EUV光刻机,各厂商尚处于理论研发阶段。

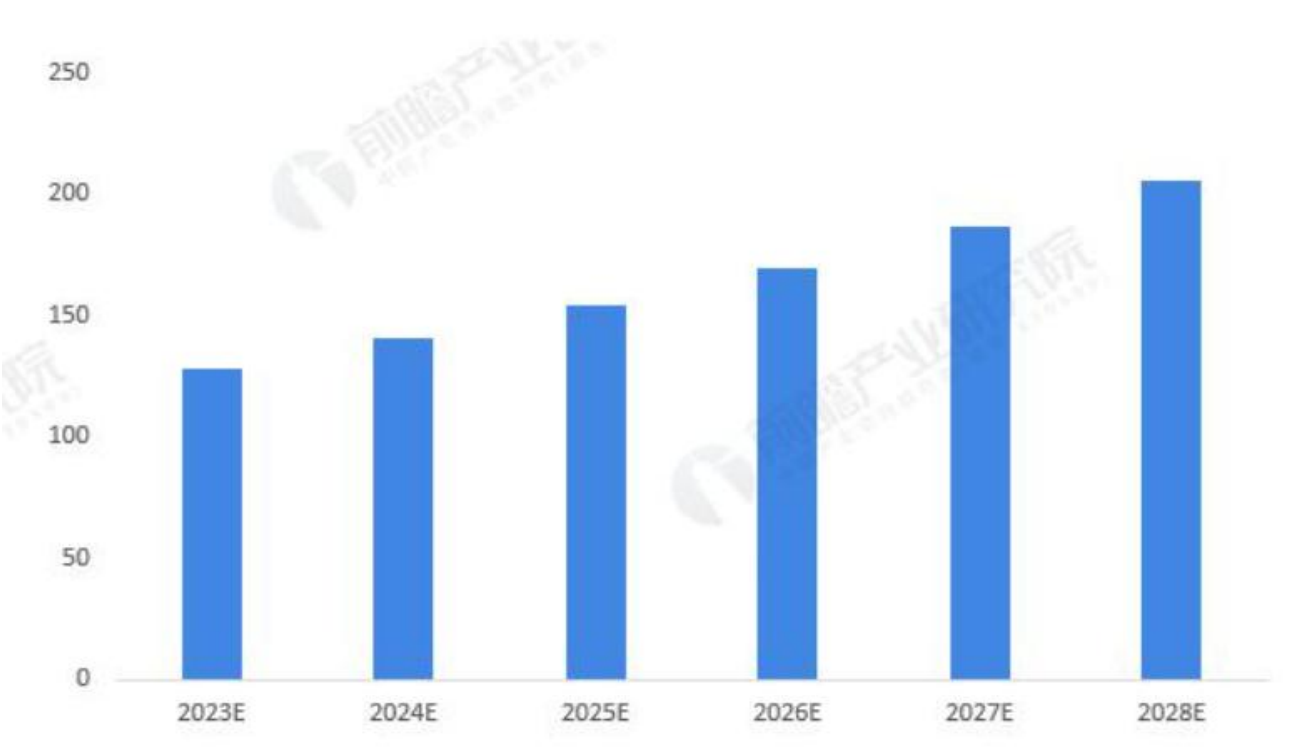

百亿市场规模 光刻胶国产化势不可挡!

到2028年市场规模有望突破200亿元,随着显示面板和先进的半导体生产向中国的迁移,中国的光刻胶市场将不断扩大。据Reportlinker的预计,2023-2028年中国光刻胶市场规模年均复合增长率约10%,结合光刻胶细分市场发展前景,前瞻进一步测算,预计2028年中国光刻胶市场规模将达206亿元。

结合公司业绩基本面以及机构持仓情况,我们筛选了相关案例供大家参考:

彤程新材

2023年中报每股收益0.38元,净利润2.23亿元,同比去年增长21.30%

公司全资子公司受让科华微电子33.70%的股权,已于2020年7月2日完成了相关工商变更登记。北京科华微电子成立于2004年8月,是国内唯一拥有荷兰ASML曝光机的光刻胶公司,是集光刻胶研发、生产、检测、销售于一体的中外合资企业,也是国内唯一一家拥有高档光刻胶自主研发及生产实力的国家级高新技术企业。

公司重点发展电子材料业务。2022年半导体光刻胶营收1.77亿元,同比增长53%,KrF光刻胶同比增长322%,新增中芯京城、格科半导体等8家12寸客户及4家8寸客户;北旭电子实现收入2.42亿元,在京东方的占有率45%以上,已向惠科正式量产销售,咸阳彩虹等导入测试取得阶段性进展,2022年1月正胶潜江工厂顺利量产;参股公司苏州聚萃的PI材料产品已在主流OLED客户端顺利导入并量产销售;液晶面板TFT-LCDarray正胶的酚醛树脂、LED光刻胶酚醛树脂实现量产,多个半导体G/I线酚醛树脂及部分KrF光刻胶树脂已完成开发。年产1.1万吨半导体、平板显示用光刻胶及2万吨相关配套试剂项目已进入收尾验收阶段,预计2023Q2建成后试生产。

橡胶助剂业务静待复苏,可降解业务试生产。受下游轮胎企业销售和库存双重承压的影响,2022年公司特种橡胶助剂收入20.9亿元,同比减少3.53%;毛利率为23.86%,较2021年减少1.01pct,主要系原材料和能源价格上涨压缩行业利润;自产特种橡胶助剂及其他产品销量11.39万吨,同比减少12.16%。10万吨可生物降解材料项目(一期)2022年末处于工艺调试阶段

华懋科技

2023年中报每股收益0.24元,净利润7699.5万元,同比去年增长12.48%;

公司以东阳凯阳为投资主体,拟以不高于27亿元整体估值对徐州博康行使5.5亿元转股权和2.2亿元追加投资权,行使完成后将持有徐州博康不低于29.704%的股权。徐州博康是国内主要的产业化生产中高端光刻胶单体的企业,是国际上先进的EUV光刻胶单体发明者、生产者,单体产品覆盖全球90%以上客户群,下游客户包括Intel、JSR等。光刻胶业务打造第二增长极公司参股的徐州博康是国内少有能打通光刻胶上游材料的全产业链公司,旗下的光刻材料体系不断扩充,目前研发成果包含:(1)近70款光刻胶单体,包含13款ArF光刻胶单体、2款KrF光刻胶单体;(2)50多款光刻胶树脂,包括7款ArF树脂、6款高端KrF树脂;(3)超过150款光敏剂,其中12款针对ArF光刻胶开发、10款针对高端KrF光刻胶开发

公司一直为比亚迪的一级供应商,与这家非常优秀的公司共同成长。比亚迪的采购模式与一般的车企不同,公司直接向其出售安全气囊产品而非经过总成商,产品类型包括PAB(副驾驶气囊)、SAB(侧气囊)及OPW,适配比亚迪的车型包括唐、宋、宋PLUS、元、汉等。

参考资料:

20230524-山西证券-彤程新材-特种橡胶助剂龙头,半导体光刻胶前景可期

20230901-华鑫证券-华懋科技-Q2业绩环比高增,光刻胶打造第二增长极

免责声明:

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧