储能:Q2光储逆变器环比明显改善 景气度有望延续

【摘要】

目前全球光伏逆变器市场仍然以组串式和集中式逆变器为主,尤其是随着大基地项目的推进,集中式逆变器需求预计将增加。

储能板块受国际贸易地位博弈的影响,海外政策打压显著,双反关税等带来较大扰动。但另一方面,7月起随中东、欧洲、拉美等新兴市场订单层面验证非美海外大储需求爆发,叠加海外集成商财报的交叉验证,板块的景气度又不容忽视。

我们认为,尽管当前储能板块的扰动因素无法消除,但配合景气度的提升,细分环节的机会也愈加确定,内需+出口仍是布局的关键市场,可继续关注相对优势的逆变器板块。

光储逆变器海外亮点市场及布局企业

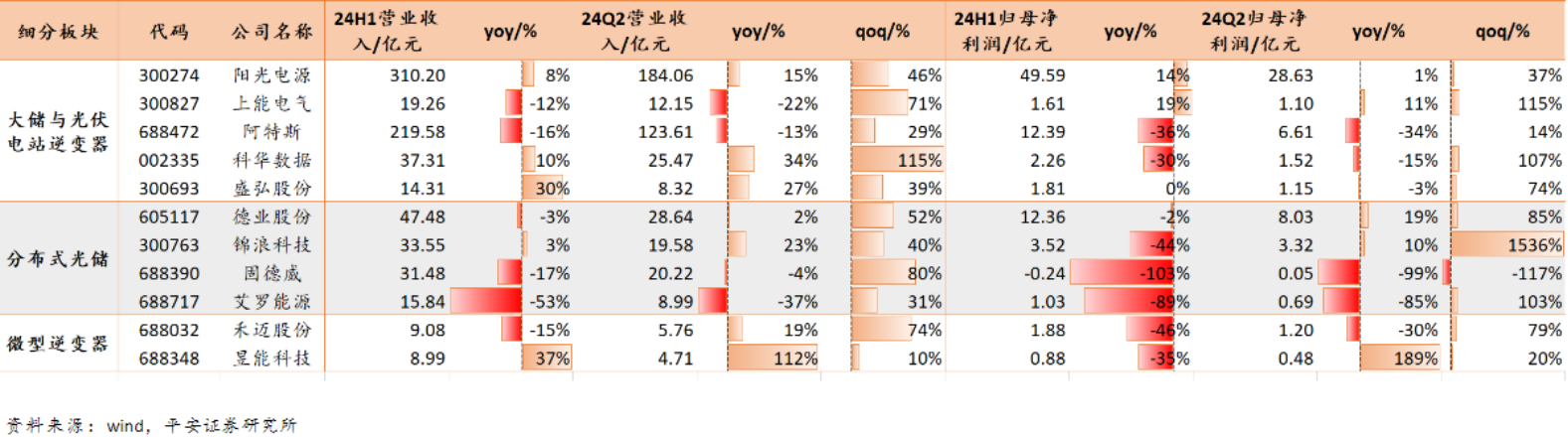

参考11家具有代表性的光储逆变器企业,上半年业绩同比下降,Q2环比迎来改善。6家营收同比下降,8家净利润同比下降,一方面由于2023年营收与利润基数较大,另一方面也由于欧洲分布式光储需求下降和库存积压、南非户用光储需求减少等因素影响。

单二季度来看,光储逆变器企业营收回暖明显,盈利环比改善。7家企业Q2营收同比正增长,11家样本企业Q2营收均呈现环比正增长;单季度归母净利润来看,5家归母净利润同比正增长,数量不到一半,但10家归母净利润环比正增长,除了季节性因素外,主要由于新兴市场大储和户用光储需求的快速增长、以及欧洲逆变器去库存的推进。

光储逆变器主要参与者半年报业绩情况

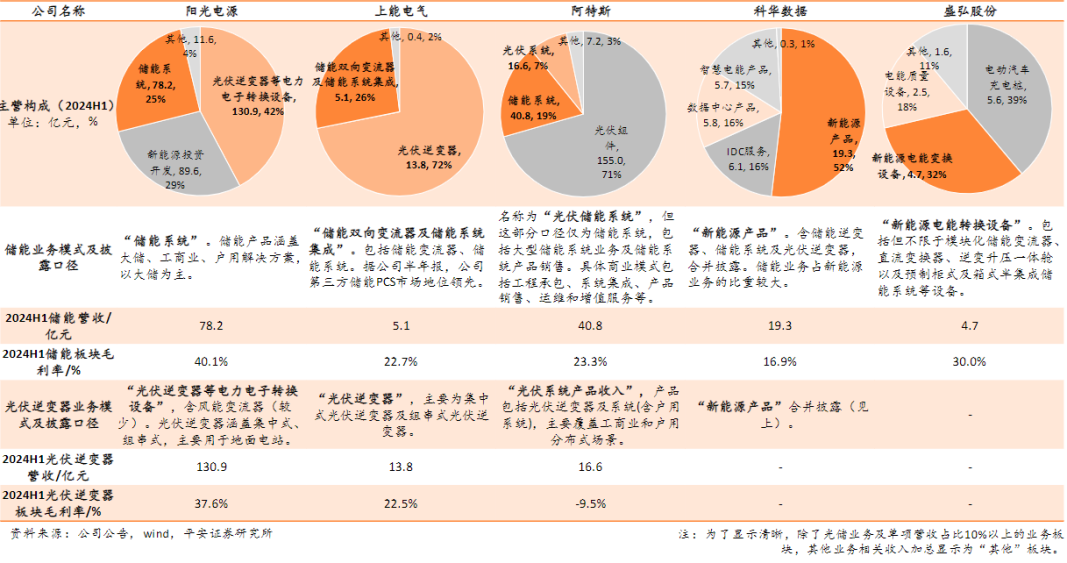

大储代表企业:阳光电源、上能电气、阿特斯、科华数据、盛弘股份

大功率光储产品包括大储逆变器、大型储能系统,以及用于光伏地面电站的集中式逆变器和大功率组串式逆变器,产品和渠道壁垒相对较高,业务模式以to B或to G为主,主要参与者需要具备大功率产品的研发能力,同时需具有大型项目案例积累、对电网有深厚理解,有提供完整服务的能力。

2024H1阳光电源、上能电气光伏逆变器营收同比增长,增幅分别为13%/6%;毛利率分别为37.6%/22.5%,较为稳定。阳光电源和上能电气光伏逆变器主要用于集中式光伏电站,对应产品包括集中式逆变器、大功率组串式逆变器,受益于印度、中东等市场需求的快速增长。阿特斯光伏逆变器业务主要为海外分布式(含户用)场景,而非大型光伏逆变器产品,受美国户用光伏需求走弱影响,营收和毛利率有所下滑。

光储大机环节主要参与者业务构成

需求拆分:

结合产业观点,欧洲因为有国家资金支持+能够参加电力交易市场,收益率非常好,目前欧洲大储项目平均收益率能做到10个点以上。去年大储需求2GWh,今年欧洲预计8+GWh,明年乐观来看12-15GWh。

中东需求主要关注沙特30年规划项目52-60GWh;阿联酋有一个20GWh的项目规划要做决策,要求光储+储能实现在夏季并网点24小时1GW功率输出,今年完成设备确定,明年底实现项目并网。

南美区域,智利pipeline电站储能能看到5GWh以上;墨西哥也有一些项目,单体达GWh也有;东南亚区域,菲律宾4.5GWh储能项目在储备。

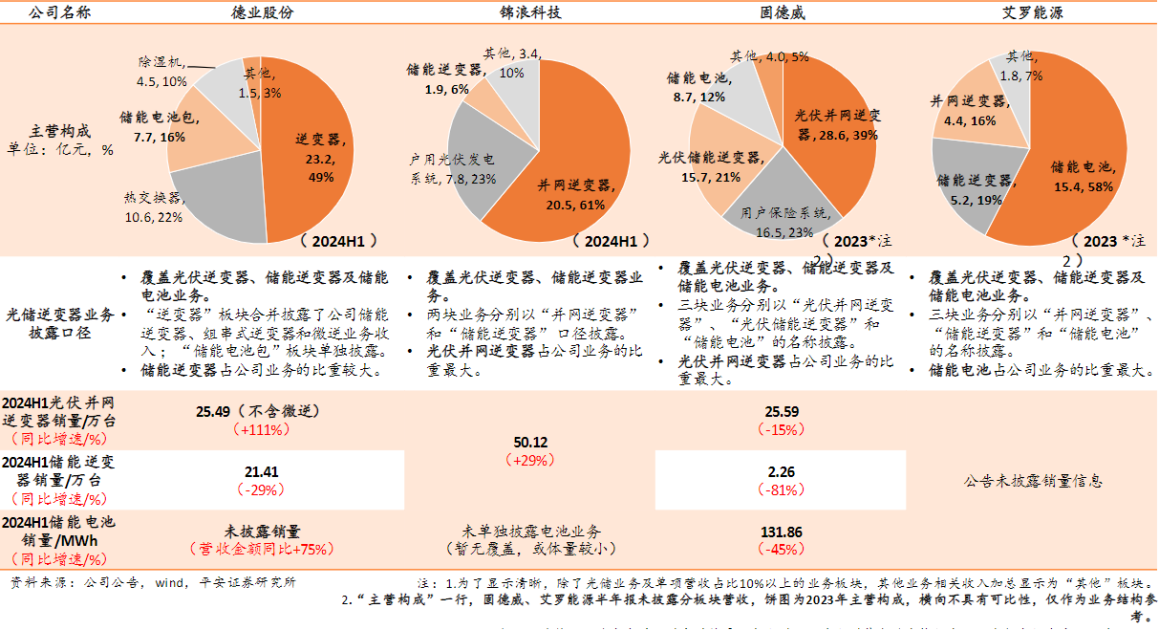

分布式光储产品包括小组串式逆变器、户用光伏逆变器、户储逆变器、户储系统(或电池包)等。多数参与者以电力电子技术起家,掌握逆变器核心技术,进军海外户用光储市场;参与者通常同时布局光伏逆变器、储能逆变器、储能电池等多款产品,以实现渠道的复用。分布式光储市场地域分布广阔,且户用产品最终需触达分散的C端用户,主要参与者通常需要有扎实的海外渠道布局以及品牌形象积累,与当地经销商、安装商形成良好的合作关系。

2024年上半年,4家代表企业归母净利润均同比下降,同比变化幅度分别为-2%、-44%、-103%、-89%,德业股份降幅相对较小;单二季度,德业股份、锦浪科技、艾罗能源净利润环比增幅分别为85%/1536%/103%。

分板块来看上半年营收情况,

德业股份逆变器板块(光储合并披露)营收23.2亿元,同比减少26%。上半年,公司共销售逆变器71.17万台(同比+7.8%),其中储能逆变器21.41万台(同比-28.6%),组串式逆变器25.49万台(同比+111.2%),微型逆变器24.27万台(同比+1.1%),组串式逆变器销量增长较快。

锦浪科技并网逆变器板块实现营收20.5亿元,同比减少8%,主要由于第一季度全球市场需求低迷,公司公告表示第二季度海外并网和储能逆变器的接单量持续向好,并指引第三季度海外出货目标环比增长30%-50%。

分布式光储环节主要参与者业务构成

需求拆分:

分布式光储市场遍及全球,2024年上半年,亚非拉户用和工商业分布式光储需求迎来快速增长,为相关企业带来新的业绩增长点。

欧洲户用光伏和储能市场体量庞大,在欧洲Repower EU目标下,一些国家的初始补贴到能占成本40%左右,工商业储能能够实现峰谷套利收益,另外伴随欧洲电动车的充电需求,预计将通过增加储能实现配电网改造。预计今年欧洲最主要市场是西班牙(估计1.5GWh)、德国(估计800-900MWh)、意大利(800MWh左右)、英国(300-400MWh)。

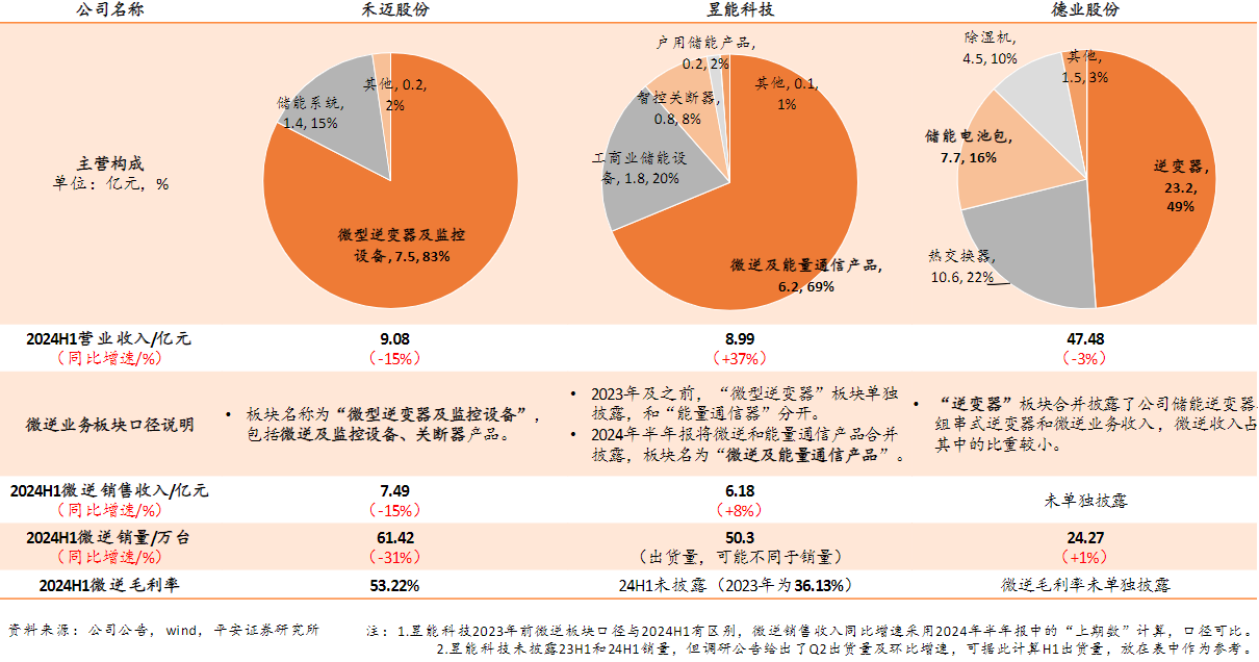

微型逆变器是逆变器中较新的技术路线,为光伏系统提供组件级电力电子变换,单个逆变器对接1-8块组件,体积小、精细管理,可以实现组件级的最大功率点跟踪和优化关断,安全性和效率更高。微型逆变器适用于户用和小工商业场景,尤其契合小功率的阳台系统。微逆主要市场为安规或效率要求高的地区,主要包括美国、欧洲、巴西等。

现阶段,全球微型逆变器主要参与者包括海外头部企业Enphase。

2024年上半年,禾迈股份、昱能科技海外营收占比分别为82.4%、77.4%,均占到营业收入的3/4以上,海外业务占比较大。

禾迈股份2020-2024H1微型逆变器毛利率水平在50%上下浮动,整体较为稳定,2024年上半年微逆毛利率53.2%;昱能科技2020-2023微型逆变器毛利率稳定在37%上下。两者毛利率均维持较为稳定的水平,毛利率的整体区别可能由于业务统计口径差别、产品定位和产品规格等原因影响。

从趋势上来看,禾迈股份海外营收占比呈上升趋势,持续加强海外业务拓展;昱能科技在拓展海外微逆产品销售的同时,在国内积极发力工商业储能业务,工商储系统贡献营收增加,使得海外营收占比有所下降。

微型逆变器环节主要参与者业务构成

需求拆分:

结合产业观点,欧洲目前不存在库存问题,9月拿货端环比13%增长,今年装机实现5-10%增长,未来维持20%增长。

非洲很难做起来,因为政局不稳定,商业模式不好。埃及市场政策不稳定,尼日利亚本身有矿产资源,资源价格比较便宜,因此户储需求不至于爆发。刚果市场主要做工商业储能和矿场储能。南美市场中智利有光伏但以大型电站为主,目前看爆发没有条件。

下半年主要关注出货以及订单节奏

下半年进入出货旺季,需求景气开始兑现

1)新兴市场,以阳光电源中东大项目为代表的订单进入交付期;

2)欧洲市场,交期缩短+多国放量,包括德国20/21批次光伏配储、意大利22批次招标开始落地;

3)美国市场方面,H1并网高增消化在建项目,H2将出货大幅增长(产业链反馈Fluence提货加速)。

订单仍在不断释放,2025年出货有超预期空间

1)亚非拉方面,沙特和阿联酋多个潜在大项目预计24H2至25H1授标,非洲和东南亚地区如印度、菲律宾等储能需求开始释放;

2)欧洲方面,意大利、希腊、葡萄牙、西班牙给予大储建设补贴,预计降有效刺激需求释放,其中意大利177亿欧元补贴计划第一期已开始授标,打开2025-26年需求空间;

3)美国市场,一是2026年电池关税上升可能导致2025年抢装抢出货,二是数据中心配储成为新增的刚性需求。

小结

根据Wood Mackenzie,全球光伏逆变器出货量由2017年的98.5GW增长至2023年的536GW。今年二季度以来,欧洲市场持续去库,亚非拉新兴国家市场需求向好,拉动逆变器出口持续改善。

光储逆变器业绩呈现回暖,优选海外大储、新兴市场户储、微逆等赛道表现突出的企业。

参考研报:

20240911-平安证券-逆变器企业2024年半年度业绩综述:沙场秋点兵

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧