【五一特辑】自主可控主线清晰 2大行业龙头全梳理!

随着中美贸易摩擦和技术封锁的加剧,外部技术供应的安全性和稳定性受到威胁。特别是在操作系统、数据库、芯片等核心技术领域。

本期我们就来梳理两大重点领域——信创+半导体,并对这2大领域的重点受益股进行分析,以飨读者。

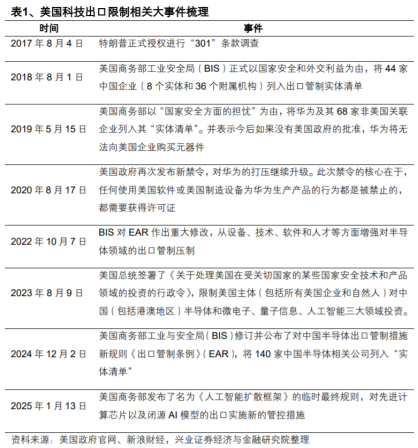

近年美国持续加大对科技领域的出口限制。

国家不断出台相关政策,支持信创和数字化发展。

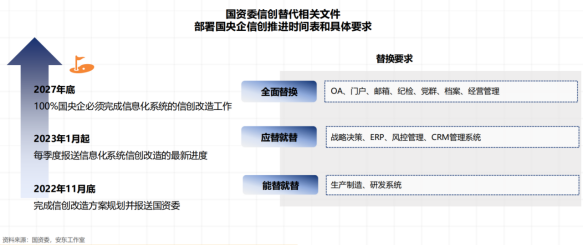

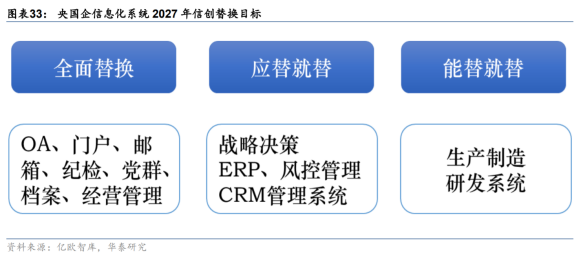

节点:2027年100%央国企完成信息化系统的信创改造工作。

资金:随着超长期特别国债发放,自主可控投入将恢复或加大

2024年3月,政府报告中提出拟连续发行超长期特别国债,专用用于国家重大战略实施和中间领域安全能力建设,聚焦加快实现高水平科技自立自强等重点任务。

2024年10月国新办新闻发布会介绍,25年将继续发行超长期特别国债并优化投向,加力支持“两重”建设;“两新”方面,支持范围和规模有望再拓宽,设备更新层面推动各领域实现高端化、智能化、绿色化有望成为政策重点导向。

美国政府近日已要求,英伟达和AMD等芯片厂商向中国市场销售尖端芯片,必须获得美国颁发的许可证。据英伟达周二公布的8-K文件,美国政府通知该公司向中国市场销售尖端芯片时,需要得到美国政府的许可证。而这一政策预计在第一季度中令公司额外增加55亿美元相关费用计提。另一家半导体巨头AMD周三也警告,由于特朗普政府最近对向中国出口先进处理器做出限制,该公司预计将产生高达8亿美元的费用计提。

央国企信创数字化转型的目标:央国企信创数字化转型是指央国企在数字化转型过程中,基于信创技术和解决方案,通过整合新兴数字技术、数据资源和创新思维,提升企业的核心竞争力和市场适应能力。这一转型不仅涉及技术的应用,还包括业务流程、管理模式和企业文化的全面变革,以实现更高效、更智能的业务运作。

建设全国统一采购电子平台,优化信创准入,规范央企采购,开启新一轮创新竞争闸门。

采购要求:生态、安可、安全、服务与品牌力的平衡之道

国测成为党政采购的新要求,未通过国测的厂商在央国企行业仍有机会。

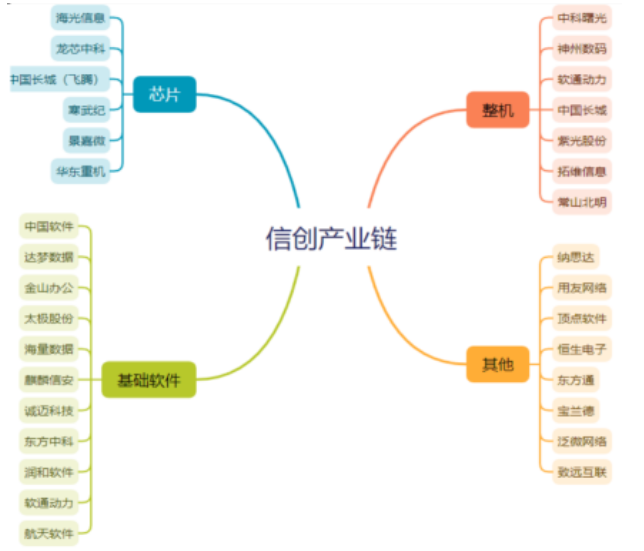

1)国产化:

金山办公、海光信息、中国软件、达梦数据、太极股份、中孚信息、华东重机、神州数码、紫光股份、中科曙光、浪潮信息、软通动力、纳思达、诚迈科技、远光软件、顶点软件、中国长城等泛信创领域厂商。

2)高性价比:

慧翰股份、汉得信息、新大陆、卫宁健康、中控技术、科大讯飞、广联达、用友网络。

3)证券IT:

人工智能技术对于信创产业的影响可以从产业链的角度分为四个环节,分别为:基础硬件,基础软件,模型和生态应用。

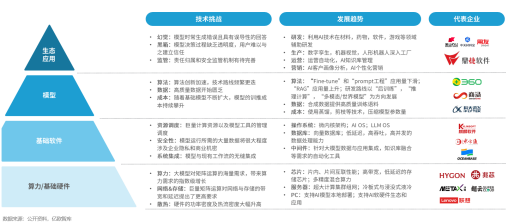

其中,基础硬件层和模型层决定了Al大模型的核心基础能力,而基础软件层和生态应用层则推动了大模型的落地,帮助企业实现与业务的结合。

当前Al大模型浪潮爆发,这四个层次各自面临不同的技术挑战和发展趋势。

中美关税持续博弈,叠加美国出口管制加剧,在此背景下,国内半导体产业链自主可控预期持续强化;同时,各公司陆续发布25Q1业绩预告,细分环节边际复苏趋势明显。

①受益于国产替代进程的模拟/代工/设备等板块;

②景气周期边际复苏叠加创新加速的存储/SoC板块;

③受益于国内AI生态发展的国产算力芯片等。

1)设备&材料&零部件

中国对美国离子注入、PVD、热处理/氧化扩散、检量测等进口依赖程度相对较高,美国亦在阀门/泵/MFC等关键半导体零部件、以及抛光材料/湿电子化学品等半导体材料上处于全球领先地位。在中美关税持续博弈叠加美国出口管制趋严的背景下,国产替代尤其去美化预期强化。

①设备:半导体设备龙头北方华创、中微公司、拓荆科技、华海清科、盛美上海等,以及国产化率较低的中科飞测、芯源微等;

②零部件设备零部件龙头富创精密、新莱应材、英杰电气、正帆科技、珂玛科技等,以及光刻机零部件产业链的茂莱光学、福光股份、福晶科技、永新光学、张江高科等;

③材料:国产化率持续突破的标的如彤程新材、安集科技、江丰电子、雅克科技、龙图光罩、路维光电、清溢光电等;

2)模拟芯片

美系模拟大厂晶圆产地主要在美国本土,中国对美关税反制措施或将带来国内模拟芯片厂商受益,2025年经营改善或业绩持续增长的圣邦股份、纳芯微、思瑞浦、杰华特、艾为电子、龙迅股份、天德钰、美芯晟等;

3)存储芯片&模组&主控

短期内中美关税法规对行业供需及价格情况产生一定扰动,但整体复苏趋势不变,部分存储原厂对客户发布涨价函,部分模组厂商对25Q2展望乐观。受益于出货量持续改善的存储芯片厂商兆易创新、普冉股份、聚辰股份、东芯股份、恒烁股份等,以及存储模组和主控厂商江波龙、佰维存储、朗科科技、德明利等;

4)特种IC

行业景气度逐步触底反弹,各公司新品持续突破放量,紫光国微、复旦微电、振华风光、振芯科技、臻镭科技、芯动联科等;

5)算力产业链

国产自主算力大芯片厂商以及受益于边际复苏及AI服务器需求提升的存储产业链标的如海光信息、寒武纪、龙芯中科、澜起科技、聚辰股份等;

6)消费类IC

SoC类受益于产品结构加速调整的恒玄科技、晶晨股份、瑞芯微、乐鑫科技、炬芯科技等。关税新政及自主可控趋势对卓胜微、韦尔股份、唯捷创芯、思特威、格科微、慧智微等公司的拉动,同时AI智能终端新品的拉动;

7)制造和封测

国内制程布局领先的中芯国际,新产能持续释放的华虹公司,在先进封测领域布局的通富微电、长电科技、甬矽电子、伟测科技、华天科技以及有望受益于行业整体复苏的汇成股份、颀中科技、晶方科技、气派科技、蓝箭电子、利扬芯片等;

8)EDA/IP

国产EDA软件自主可控的华大九天、概伦电子、广立微和有望受益于Chiplet趋势的芯原股份等;

9)功率半导体

考虑到前期中低端产品降幅较大,受价格情况变化和需求复苏影响的新洁能、扬杰科技等,受行业竞争格局变化影响的时代电气、斯达半导、宏微科技、东微半导、士兰微等;

10)MCU

有望受益于价格和订单复苏,叠加新品和新应用放量的兆易创新、芯海科技、峰岹科技、钜泉科技、中微半导、国芯科技等。

11)国产高端光刻机

国产光刻机空间国内需求大于国产供给,据智研咨询数据,2023年我国光刻机产量为124台,需求量为727台,供需关系严重不匹配,本土厂商供给能力有待加强。

上海微电子是国内目前唯一前道晶圆制造光刻机整机制造商,光刻机产品主要对标CANON。公司自主研发600系列前道制造光刻机已实现90nm工艺芯片的量产。但高端光刻机方面仍处于研发阶段,尚未实现大规模量产。

在海外制裁持续缩紧下,国产光刻机产业链齐发力,上海微电子、国科精密、科益虹源、茂莱光学等厂商加速进行相关组件研发,替代空间广阔。

参考资料:

20250324-安东工作室-2025年信创系列大报告之《2025年央国企信创数字化研究报告》

20250122-天风证券-信创2.0:信创与鸿蒙共振,招投标有望加速

20250119-兴业证券-信创:地缘环境再迎变局,产业发展有望加速

20241223-华泰证券-科技:2025:以AI为矛、信创和内需为盾

免责声明:本文由投资顾问胡祥辉(登记编号:A0740620080005)进行编辑整理,仅代表个人观点。任何投资建议均不作为您投资的依据,您须独立作出投资决策,风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧