收评:三大指数小幅下跌 燃气、医药股逆市走强

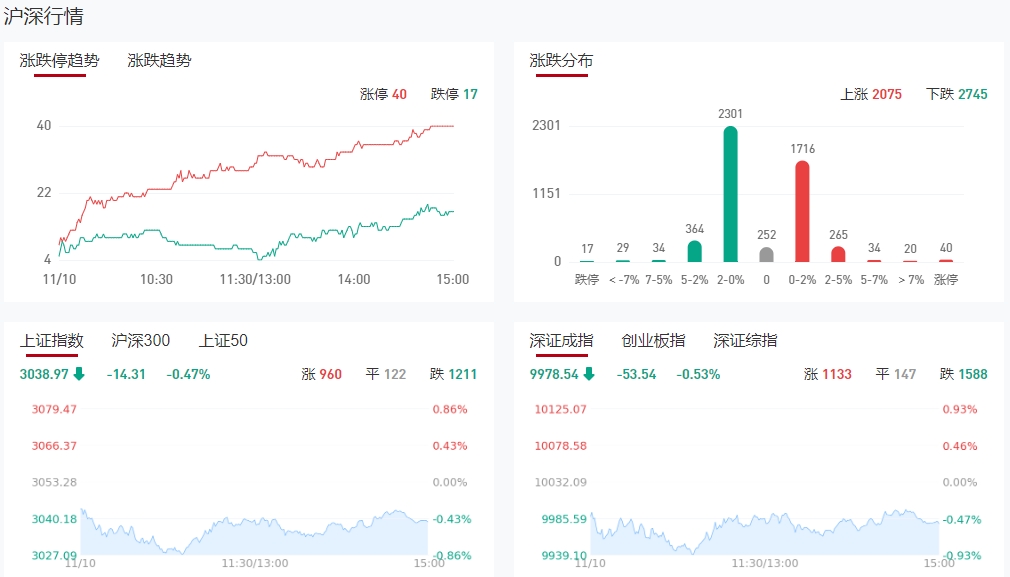

11月10日,大盘全天震荡调整,三大指数均小幅下跌。截至收盘,沪指跌0.47%,深成指跌0.53%,创业板指跌0.65%。总体上个股跌多涨少,两市超2700只个股下跌。沪深两市今日成交额8274亿,较上个交易日缩量1351亿。

盘面上,燃气股集体走强,东方环宇、德龙汇能涨停。医药商业概念股震荡走强,一心堂涨停。存储芯片概念股开盘冲高,力源信息、好上好涨停。煤炭、电力股尾盘异动,云煤能源涨停。下跌方面,算力概念股展开调整,思特奇跌超10%,真视通跌停。此外高位股继续大跌,海立股份、天普股份盘中均上演“天地板”。板块方面,燃气、医药商业、煤炭、存储芯片等板块涨幅居前,算力、BC电池、传媒、鸿蒙概念等板块跌幅居前。

数据显示,北向资金全天净卖出48.64亿元,连续4日净卖出,本周累计减仓近80亿元。

消息面:

1、微软限制员工访问OpenAI的ChatGPT

据悉微软公司不允许员工使用OpenAI开发的机器人聊天工具ChatGPT。微软在内部网站称,由于安全和数据顾虑,不再允许公司员工使用大量的AI工具。微软已经向OpenAI投资数十亿美元。

2、中国工商银行美国子公司:遭勒索软件攻击致部分系统中断,正彻查

据界面新闻,中国工商银行股份有限公司在美全资子公司――工银金融服务有限责任公司(ICBCFS)在官网发布声明称,美东时间11月8日,ICBCFS遭勒索软件攻击,导致部分系统中断。ICBCFS表示,发现攻击后立即切断并隔离了受影响系统,已展开彻底调查并向执法部门报告,正在专业信息安全专家团队的支持下推进恢复工作。ICBCFS称,已成功结算周三执行的美国国债交易和周四完成的回购融资交易。声明称,中国工商银行及其他国内外附属机构的系统未受此次事件影响,中国工商银行纽约分行也未受影响。

3、两部门:建立煤电容量电价机制

国家发展改革委、国家能源局发布关于建立煤电容量电价机制的通知。煤电容量电价机制适用于合规在运的公用煤电机组。燃煤自备电厂、不符合国家规划的煤电机组,以及不满足国家对于能耗、环保和灵活调节能力等要求的煤电机组,不执行容量电价机制,具体由国家能源局另行明确。煤电容量电价按照回收煤电机组一定比例固定成本的方式确定。其中,用于计算容量电价的煤电机组固定成本实行全国统一标准,为每年每千瓦330元;通过容量电价回收的固定成本比例,综合考虑各地电力系统需要、煤电功能转型情况等因素确定,2024~2025年多数地方为30%左右,部分煤电功能转型较快的地方适当高一些,为50%左右。2026年起,将各地通过容量电价回收固定成本的比例提升至不低于50%。

4、中汽协:10月份汽车销量同比增长13.8%

中汽协数据显示,10月,汽车产销分别完成289.1万辆和285.3万辆,产量环比增长1.5%,销量环比下降0.2%,同比分别增长11.2%和13.8%。汽车产销量继9月后再创当月历史同期新高。1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%,生产增速较1-9月提升0.7个百分点,销售增速较1-9月提升0.9个百分点。

5、中汽协:10月份新能源汽车销量同比增长33.5%

中汽协数据显示,10月,新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,市场占有率达到33.5%。1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。

6、知情人士:正元智慧三高管配合调查或与一家私募机构有关

据银柿财经,从知情人士处获悉,正元智慧三位高管被采取强制措施,可能是与某私募机构有关。监管在对该家私募的相关行为进行调查,发现操盘团队的资金配置了8~9家上市公司,其中就包括正元智慧。据该人士了解,正元智慧高管目前属于配合调查。

7、英伟达确认:将为中国“定制”三款芯片本月16日正式推出

据报道,在美国上个月进一步限制中国获得先进半导体后,英伟达公司将针对中国发布三款新的人工智能芯片,旨在满足中国市场对人工智能技术不断增长的需求,同时遵守美国的出口管制。芯片咨询公司SemiAnalysis称,英伟达的三款芯片被称为HGXH20、L20PCIe和L2PCIe。知情人士表示,与英伟达此前在中国销售的芯片相比,这些芯片的整体性能有所下降。尽管如此,新的图形处理单元预计仍将在中国市场保持竞争力。对于上述消息,英伟达内部人士表示,消息属实,本月16日将正式推出。此外,英伟达公司美国总部回复:“很感谢和我们联系,我们对这个消息目前还没有任何评论。”(银柿财经)

8、宝能声明:姚振华正在正常工作

宝能集团发布声明称,姚振华董事长正在正常工作。公司呼吁相关媒体停止传播不实信息,避免造成不必要的社会影响。对于传播不实信息的媒体,我司保留追究其法律责任的权利。

投资建议:

渤海证券指出,政策端明确“大力度推进投资端改革”,A股在中长期的流动性预期进一步提升,这有利于A股估值的进一步恢复。此外,近期美债收益率出现回落,北上资金的流出压力也得到进一步缓解,这降低了A股底部回升的阻碍。A股正逐步迎来“质变”时刻,以业绩为支撑,围绕“活跃资本市场”的复苏行情正在展开。行业配置方面,可关注:(1)估值调整较为充分、内资在三季度加仓以及或有北上资金回补仓位支撑下,食品饮料、医药生物行业的配置机会;(2)行业景气相对占优叠加华为相关概念催化下,汽车行业的配置机会;(3)需求初步企稳叠加库存回归至健康水平下,电子行业基本面拐点的博弈性机会;(4)“活跃资本市场”预期,叠加打造一流投资银行催化下,券商行业的博弈性机会

免责声明:九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧