国轩高科(002074)调研纪要

【九方调研】

国轩高科(002074)调研纪要

调研时间 2025.06.10 调研地点 安徽合肥

调研人员 证代徐国宏 调研形式 线下调研

调研纪要

调研小结:

问答环节:

1:我们目前经营情况如何?

一季度我们出货18GWh,产能情况我们今年预期到年底实现150GWh电池产能,目前130gwh的产能。出货占比情况,动力占比65%,储能占比35%左右。整体今年的战略还是要从A0级的车以基本盘,去扩张B,C级车,扩大公司产品的盈利能力。

2:我们现在海外产能规划怎么样?

目前海外在产产能10gwh左右。主要是越南,摩洛哥,欧洲斯洛伐克,和美国。目前是在建设中,到27年公司要扩产到100GWh。对于海外产能融资情况,我们一般先海外先去谈补贴,拿政策,先去做基础工作,再去国内一轮二轮做融资投资。一般海外40%股权融资,60%银行贷款。每个基地我们战略不太一样,比如美国我们只会拿30%的股权,欧非51%股权。综合折算下来每个基地不会超过3亿美元。2030年,2027年是项目投产时间,2030年折旧。

3:我们目前动力这块的主要客户有有哪些?

国内车企包括奇瑞汽车、上汽通用五菱、江淮汽车、长安汽车、长城汽车、零跑汽车等多家乘用车客户;安凯客车、EBUSCO等多家客车客户;瑞驰、奇瑞商用车、吉利商用车、上汽大通等专用车客户。海外的话,2022年,公司取得了大众标准电芯定点,印度TATA、越南VinFast、泰国Nuovo都是公司的客户。

4:国轩现在B,C级别车出货占比我们收入的多少?

国轩目前A级车收入有300多亿基本盘,下一步战略是,去敲BC级车的市场份额,从去年开始这块的出货占比15%左右,今年目标是提高到25%。为什么我们可以提高?主要还是因为我们的技术实力提升较快,电池技术迭代优势以前是宁德打二三线的主要手段,但是无论是三元还是铁锂,目前基本都到了头了,所以我们现在才努力发展下一代电池。我们的三代电芯磷酸铁锂电池已经突破190wh/kg电芯产品,和宁德在铁锂技术上,是没有差距了。

5:大众我们现在供货了吗?

虽然大众是我们的控股股东,但因为大众ID系列车以前是宁德供货,三元体系。我们擅长在磷酸铁锂体系。采用的是三元方案MEB解决方案。目前大众是要构建第二套电芯体系,磷酸铁锂的电芯系统,我们在合肥新站区,是建设了标准电芯生产,大众是德国企业,和中国不一样,他们更加看重车的品质和安全,过去几年都是在实验新的车型,打磨产品。这款新车型会在今年推出来。采用CMP平台,目前是这样的,大众ID6定点,安徽大众我们是一供货,南北是二供。大众ID.EVO,还是要看大众新车卖的怎么样。

6:储能这块我们现在的战略和出货是怎么样的?

去年63GWh,今年预计出货目标100gwh。50%增长率战略。目前是自己公司的gotion储能品牌,对于扩张国内市场,我们正在做一个移动储能平板车,帮助矿山,煤矿,的矿车做充电。解决矿山企业建设固定储能设施。海外还是经销商战略,交给经销商。

7:大众给我大概多少订单?

今年,25年开始欧洲先供,大众中国我们预期是26,27年,会起量。肯定比ID卖的好,目前至少10GWh的供货是有的。

8:我们全固态电池可以介绍下最新进展吗?

为何宁德时代会发展成动力电池这块的龙头?我们认为主要还是他在前期大家电池技术都不成熟的时候,他可以不断突破技术壁垒,做出电池优势,拿到头部电池企业订单。固态电池作为下一代电池,我们所以一定不能跑输了。当前中试线产能0.2GWh(70Ah电芯生产线),26年中下旬投产2GWh量产线,目标2027年小规模量产。金石电池,硫化物路线,需要惰性气体保护。27年实现小批量装车。技术这块,朱教授,合工大教授潘博士电池,美国回来的。我们目前这固态这块,还是处于绝对领先地位的。我们实现了核心技术突破:1)复合膜技术:首次实现高离子传导的复合膜设计。2)原位固化工艺:改进传统热固化/UV固化问题(如热场不均、产气残留),直通率接近液态电池水平。

国轩高科公司简介

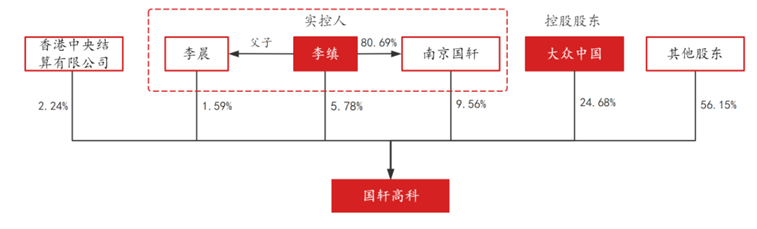

国轩高科成立于2006年,是国内最早从事车用锂离子动力电池自主研发、生产和销售的企业之一。2007年公司磷酸铁锂材料生产线投产运行,2020年,大众入股国轩高科,产品品控、客户结构均得到改善。目前,公司已形成了从电池材料端、制造端到产品端的完整产业链体系,拥有八大研发中心、全球十四大电池生产基地,并在德国、印度、美国、斯洛伐克等海外多国布局了电池生产基地。2020年5月,大众中国将对公司进行战略投资。2021年12月15日定增完成,大众中国成为公司第一大股东,占公司总股本的24.68%,并提名和选举了4名大众中国方人员为公司董事,包括2名非独立董事与2名独立董事。根据协议约定,大众中国承诺2024年或大众中国自行决定的更长期间内,将不可撤销地放弃其持有公司股份的表决权,以使大众中国表决权比例比创始股东方(国轩控股、李缜及其一致行动人李晨)的表决权比例低至少5pct。公司实控人仍为李缜。2024年,公司动力电池业务营收占比超过70%,公司全球动力锂电池装机量同比增长73.8%,市占率3.2%,排名第八;中国市场装机量同比增长48%,市占率4.59%,排名第四。储能业务方面,2024年实现营业收入78.32亿元,占总营业收入的22.13%,同比增长12.98%,储能电池出货量市占率6%。

图:公司股权结构

数据来源:九方金融研究所

图:公司低空经济产品

数据来源:九方金融研究所

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:胡祥辉(登记编号:A0740620080005)

投资顾问助理:杨凡雷(登记编号:A0740123080020)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧