新乳业:背靠新希望集团 低温奶龙头创造超额收益

【摘要】 乳业超额收益源自何处?新乳业α的超额收益主要来源于效益增长与运营优化的协同发力。在效益维度,公司通过高毛利低温奶产品矩阵的持续扩容及DTC渠道发力,实现毛利率的阶梯式提升;在效率维度,公司通过优秀的投后管理系统和全渠道布局的运营优化,依托智能化供应链重构与渠道网格化布局,显著提升资产周转率。这种“效益+效率”的双轮驱动模式,配合极具执行力的投后管理体系,推动公司ROE进入持续上升通道,在当前乳制品行业结构性分化背景下,展现出显著的经营韧性。 |

【正文】

新乳业作为区域型乳企,通过并购+深耕区域策略,逐步实现全国化布局。2010年公司推出鲜战略,当前已进入鲜战略3.0阶段,在整体消费环境承压背景下,构建了差异化竞争壁垒。

公司以提升利润率为导向,通过子品牌渗透+DTC核心渠道驱动,长期成长路径清晰,低温赛道稳健发展,总部驱动子品牌形成合力实现平台化发展。看好公司在低温细分赛道份额不断提升,同时稳步实现盈利提升,释放利润弹性。

行业层面,常温增速放缓,低温边际改善。行业格局看,整体呈现双寡头垄断格局,CR2份额接近60%,远超其他企业,头部企业以常温业务为主,低温格局相对分散。常温奶板块中,行业大单品受消费力影响增速放缓,企业以价换量。低温奶板块中,受益于冷链下沉加密以及渠道模式升级,低温酸边际改善,低温鲜占比提升加速渗透。

新乳业背靠新希望集团,并购驱动全国化。公司通过三轮并购驱动全国化布局,以西南及华东为核心市场,并逐步扩张到华中、华南、西北等区域市场深耕。公司2010年正式提出鲜战略,2023年提出5年战略规划,核心聚焦低温业务,以利润为导向追求加速成长。公司实控人为刘永好父女,实控人股权集中。业务拆分看,液体乳占据主导,近年来低温业务占比持续提升,成为核心成长引擎。分区域看,西南作为公司大本营增长平稳,子公司以四川华西、云南雪兰等品牌为主;华东地区快速增长占比提升,子公司山东维品、青岛琴牌等快速发展。21年公司收购夏进布局西北并补充奶源。华 中、华南地区也不断渗透。渠道上,公司直销占比高,并围绕DTC核心渠道发力低温业务。

公司核心看点:“鲜”战略差异竞争,子品牌逐步扩大。公司深耕“鲜立方”战 略,坚持差异化竞争,推动核心低温酸、低温鲜业务逆势增长,核心盈利能力不断提升。公司子品牌发展渗透全国,集团通过“战略统筹 + 资源赋能”统一赋能成长,实现子品牌的独立成长并形成合力,规模优势显现带动公司整体发展。公司通过收购投资不断锁定高端奶源,加强上游供应链控制能力,奶源自给率提升至60%,是“鲜”战略从产品属性到生态构建的核心支撑。渠道方面依托冷链优势构建“订奶入户”DTC渠道核心壁垒,成功验证可复制,子品牌突破山姆、量贩零食等新型渠道,实现全国化渠道渗透。

图:“鲜立方”战略升级迭代 图:新乳业主品牌产品系列 |

|

来源:招商证券、九方金融研究所 |

利润增长路径清晰,收入增长同样可期。收入端看,公司过去靠并购快速增长,未来公司有望凭借奶源及冷链优势的强化,聚焦低温业务有望低温赛道实现份额提升。近年来奶价下行+结构改善带动毛利率提升,未来随着结构持续升级以及供应链效率优化,毛利率仍有提升空间。费用端,营销加码销售费用率提升,但费用控制下管理费用率显著改善。近年来负债压力持续减弱,子公司运营良好,短期暂无商誉减值压力。公司当前以利润目标为导向,通过结构升级+费用高效投放释放利润,同时差异化竞争下叠加平台化能力,收入增长同样可期。

新乳业作为区域型乳企,通过并购+深耕区域策略,逐步实现全国化布局。10年公司推出鲜战略,当前已入鲜战略3.0阶段,在整体消费环境承压背景下,构建了差异化竞争壁垒。未来看,公司以提升利润率为导向,通过子品牌渗透+DTC核心渠道驱动,长期成 长路径清晰,低温赛道稳健发展,总部驱动子品牌形成合力实现平台化发展。 我们看好公司在低温细分赛道份额不断提升,同时稳步实现盈利提升,释放利润弹性。

公司聚焦低温业务,锚定盈利目标。公司2010年正式提出“鲜战略”,聚焦低温鲜 奶赛道,构建区域供应链护城河;2015年“鲜战略”进入2.0阶段,不断深耕全国区域及产业链,从区域龙头逐渐向全国性品牌转型,打造“鲜酸双强”产品矩阵;2021年公司发布“鲜立方战略”,构建“鲜奶 + 酸奶 + 饮品”的立体品类矩阵,满足消费者的多层级、多场景、多元化的新鲜营养需求。2023年公司发布“五年战略规划”,目标2023至2027年实现低温“24小时”CAGR不低 于20%,新品CAGR大于10%,数字化突破5000万,DTC业务占比达30%, 五年实现净利率翻倍。

公司深耕西南+华东两大核心地区,其他市场持续布局。公司经历三轮并购,分别建立西南、华东低温供应链网络,并填补华中、华东空白市场空白,同时收购宁夏寰美乳业(夏进品牌)获取常温奶产能,布局西北市场,战略投资现代牧业、澳亚集团强化上游奶源控制。西南地区以四川华西、云南雪兰等品牌为主;西北地区以宁夏夏进品牌为代表;华东及华北地区以山东维品、青岛琴牌、江苏双喜、安徽白帝等品牌为主;华中及华南地区则主要包括湖南南山及福建澳牛等子公司。

乳业超额收益源自何处?新乳业α的超额收益主要来源于效益增长与运营优化的协同发力。在效益维度, 公司通过高毛利低温奶产品矩阵的持续扩容及DTC渠道发力,实现毛利率的阶梯式提升;在效率维度,公司通 过优秀的投后管理系统和全渠道布局的运营优化,依托智能化供应链重构与渠道网格化布局,显著提升资产周 转率。这种“效益+效率”的双轮驱动模式,配合极具执行力的投后管理体系,推动公司ROE进入持续上升通道,在当前乳制品行业结构性分化背景下,展现出显著的经营韧性。

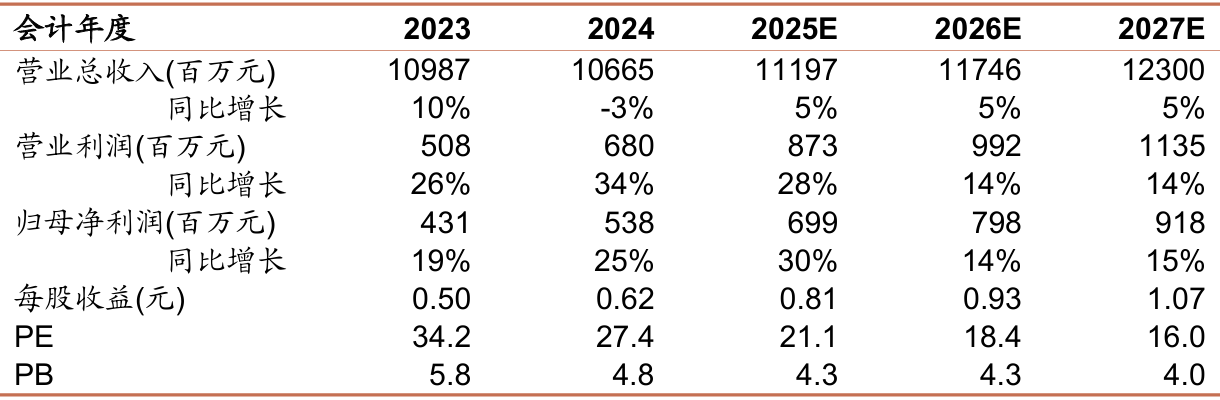

预计公司25-27年利润分别6.99、7.98、9.18亿人民币,对应eps分别为0.81、0.93、1.07元。

图:新乳业盈利预测 |

|

来源:招商证券、九方金融研究所 |

参考研报

20250818-招商证券-新乳业-002946-专注低温赛道,升级驱动增长

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧