截胡许家印!华夏幸福咸鱼反身?

恒大和华夏幸福,昔日一南一北叱咤风云的两大房地产巨头,在双双暴雷之后,正在上演“相爱相杀”的戏码。

近日,华夏幸福正式宣布,子公司幸福安基中标沈阳市苏家屯区项目。而这个建筑面积72万平方米项目的原持有者,正是恒大集团。华夏幸福这次中标成为该项目的代建方,目的是确保项目交付。一时间,“王文学帮许家印保交楼”成为地产圈的段子。

不过从恒大和华夏幸福目前的情况看,两个“难兄难弟”自顾不暇,华夏幸福又怎么可能替恒大“两肋插刀”呢?与其说华夏幸福接盘恒大,不如说华夏幸福截胡了恒大的项目。

1、恒大被迫离场,华夏趁势截胡

2018年,怀揣着大文旅梦的许家印把目光投向了东北。别人都怕“投资不过山海关”的魔咒,可许总不信邪,愣是在沈阳苏家屯区打造了恒大在东北地区的首个文旅城项目——沈阳恒大文化旅游城。

据统计,2018年-2020年,恒大在这里拿下了13宗地块,斥资达12.5亿元。可惜魔咒来的太快,恒大债务暴雷后,沈阳恒大文旅城先后有5个尚未开发的地块被政府收回。理由很简单,恒大陷入债务泥潭后无力继续施工,部分地块闲置太久。

今年下半年以来,在全国保交楼的政策大潮下,沈阳恒大文旅城项目开始重新招标。9月14日,华夏幸福宣布中标成为项目的代建方,成功截胡了恒大的项目。

为什么说是截胡?沈阳苏家屯的招标公告是8月17日发出的,仅一天之后的8月18日,华夏幸福就成立了代建公司——北京幸福安基建设管理有限公司(幸福安基),而最后中标的公司正是幸福安基。

成立代建公司不到一个月,华夏幸福就拿到恒大项目的代建业务,这显然不是巧合,而是早有准备。在楼市持续寒冬的情况下,越来越多的房企加入代建大军,就连知名房企绿城、世贸也不例外。

相比传统房地产开发,代建项目不需要大量资金投入,费率相对稳定,而且现在保交楼的项目,建设资金也有保障。这对身处债务暴雷漩涡的华夏幸福来说好处多多。代建项目不仅面子上响应了国家保交楼的号召,里子上也满足了华夏幸福在债务危机过程中的转型需求。

表面上华夏好像是接了恒大的“烂摊子”,实际上人家是跑步进场,心里偷着乐呢,巴不得代建项目越多越好。

2、从躺着赚钱,到跪着要饭

作为昔日TOP10的头部房企,华夏幸福如今的困境,是当下中国房企困境的一个缩影。

华夏幸福起初是靠产业新城业务发家的。听着挺玄乎,其实就是打着PPP项目的“幌子”,以产业新城运营获得项目配套住宅用地,然后卖房赚钱。产业新城运营是表,住宅开发是里。因此华夏幸福虽然很少出现在主流土拍市场,但旗下“孔雀城”住宅的名气却相当大。

在经历了2016年、2017年的高光时刻后,华夏幸福从2018年开始急转直下,深耕的环京地区楼市逐渐陷入低迷,公司的库存压力和流动性危机慢慢开始浮出水面。

2018下半年,华夏幸福引入金融巨头中国平安的支持,在资本运作下,中国平安成为华夏幸福的第二股东。可治标不治本,平安入股解了华夏的燃眉之急,却帮不了华夏逆天改命。随着楼市整体形势不佳,华夏幸福的经营业绩每况愈下,回款乏力成了压垮流动性的最后稻草。

华夏幸福暴雷,归根结底还是重资产下的流动性出了问题。从拿下产业新城项目,到勾地卖房回款,然后再去拿更多产业新城项目,华夏幸福跟其他玩高周转的房企没有本质区别。疯狂扩张,步子太大,当房子卖不动之后,想不暴雷都难。

爬得越高,摔的越狠,相比恒大的天价债务,华夏幸福相对还算幸运的,跌倒了还能动。

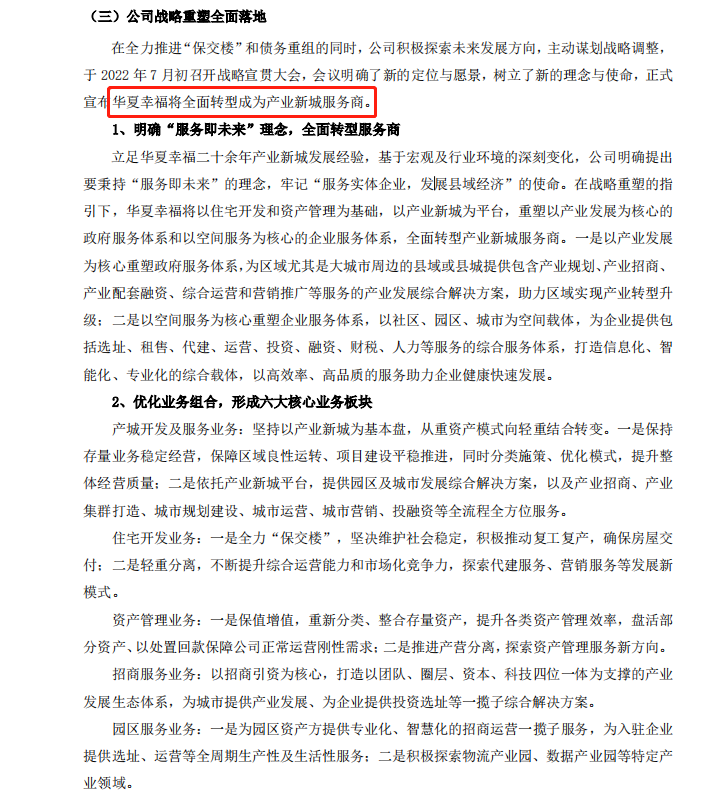

见识到了洪水猛兽的威力,现在华夏幸福也学乖了,准备朝轻资产转型,为此还制定了全新战略,将业务分为住宅开发、资产管理、产城开发及服务、招商服务、园区服务和物业服务六大核心板块,并匹配了新组织架构与分配机制。刚才提到的代建业务,就是轻资产业务之一。

说起来令人唏嘘,过去又买球队又搞新能源汽车,挥金如土躺着挣钱的房产巨头,如今也要开始跪着要饭了。

过去的华夏幸福,是妥妥的甲方,前呼后拥说一不二。现在美其名曰转型轻资产,其实就是在朝乙方转型,所谓的“服务驱动”,说白了就是服务好甲方爸爸,挣点辛苦钱。

而华夏幸福“跪着要饭”也并非一帆风顺,毕竟跪着的人太多了。除了住宅开发之外,所谓资产管理、产城开发、招商、物业等服务,现在早已是一片红海,竞争对手众多。总的来说,如果真要走轻资产这条路,华夏幸福未来的流动性风险会小很多,但赚钱的规模可能会小很多,赚钱速度可能也会变慢。

事实上,今年上半年,华夏幸福营收为142亿元,其中房地产开发占比超8成;毛利润15.5亿元,房地产开发贡献超85%,园区运营服务仅贡献9.4%,基础设施建设贡献2.7%。房地产开发依旧是支撑华夏幸福这座大厦的顶梁柱。华夏幸福宣称2022年-2023年完成债务重组,2022年-2025年实现全面转型,看起来任重道远。

3、“股债”双忧,难言幸福

自债务暴雷以来,华夏幸福的股价一落千丈,从33元高点到现在的2.7元,股价蒸发了92%,市值蒸发超过1000亿。

华夏幸福月K线走势图

而就在华夏幸福积极转型,拿下恒大的代建项目的同时,控股股东近日又传来“噩耗”,华夏控股计划于2022年10月13日至2023年4月10日减持不超过7827.44万股股份,占公司总股本的2%。

这是华夏控股因爆仓而采取的被迫减持,如此一来,原本危如累卵的股价未来势必会雪上加霜。

此前在2021年7月和2022年2月,华夏控股就遭遇过两次大手笔被动减持,先后减持了1.31亿股和1.46亿股。如今华夏控股即将开启第三次被动减持,按此计算,华夏幸福控股股东累计减持总市值将超过10亿元。

另一方面,华夏幸福的债务重组也进展缓慢。截至2022年8月31日,华夏幸福《债务重组计划》中2192亿元金融债务签约实现债务重组的金额累计为1203.15亿元。已签协议中,合计兑付金额仅为19.16亿元。

签约金额停留在1200亿元已经有很长一段时间了,足见华夏幸福签约进度推进缓慢;兑付的19.16亿元也远低于20%、30%的市场预期。出售资产变现的效率过低,不断消磨债权人们的耐心。

只能说在当下的格局中,积极转型的华夏幸福是“幸福”的,在新的业务线上一路狂奔。

数据显示,目前,华夏幸福轻资产招商业务累计签约项目7个,项目总投资超45亿;物业累计签约项目25个,合同签约额2.8亿;产业园区轻资产运营模式已新拓展项目3个。

至于投资者和债权人,除了躲被窝里哭之外,也只能期待华夏幸福浴火重生了。毕竟,欠钱的是大爷。

作者|谭靖 编辑|崔鹏

(来源:聪明投资家)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧