美股最强50——同样是半导体领军股 为什么AMD如此弱势 是否值得左侧抄底?

美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信chinesefn2022咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

上周回顾与本周展望

上周市场反弹的非常好,我们要明显看到市场在忽视关税战中的负面因素,即便中美贸易谈判持续陷入僵局的情况下市场依然可以强势走高,恐慌情绪有所淡化,市场也会在上升趋势的支撑位出现买盘,而不像之前总是向下破位。谷歌(GOOG)的业绩重拾市场信心,我们最关注的资本开支没有缩减,而是进一步加大投入,这让美股的AI叙事仍有利好空间,不会进入到停止停滞状态。

本周我们需要重点关注各大科技公司公布业绩,非农数据,以及特朗普不定时的讲话。美国的联邦降税法案也必须重点关注。

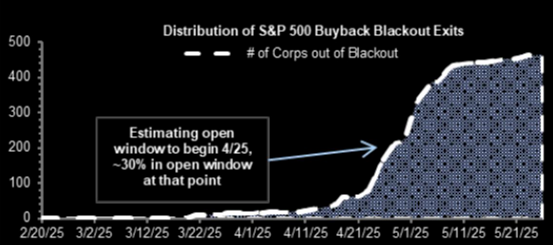

另外一个需要特别注意的是自4/25日开始,标普500的公司将逐步放开回购解禁,这会增加市场的流动性,为市场的反弹继续提供动力。

本期我们将为大家带来美股最强五十股第四支——超威半导体公司(AMD)。除了所谓的Magnificent 7,在这一波科技股浪潮中,AMD可能是比较受人瞩目的一支科技股了。特别是和英伟达(NVidia)相爱相杀的关系让它成为了很多关注芯片和AI行业投资者的选择。该股也是一度伴随着人工智能带动的芯片股行情,在2024年3月创下211.38美元的历史最高收盘价。当然,最近随着美股市场在特朗普上台以后发出的一连串关税威胁之下大幅跳水,AMD的价格也是重新回到了100美元左右的档位,较之历史最高点已经遭遇了腰斩。

但是,即使最近股价表现糟糕,为什么AMD可以是我们认为美股最强五十股之一?AMD在跳水后已经迎来逢低买入的机会了吗?为什么甚至相比英伟达,有人对AMD的未来是更加看好的?这些可能在发布了最新GPU之后股价的反弹能初见一定端倪,但是AMD的布局可能不仅如此。

【公司介绍】

超威半导体公司(Advanced Micro Devices, Inc.,简称AMD)是一家专注于微处理器及相关集成电路设计的跨国公司。公司成立于1969年5月1日,总部位于美国加利福尼亚州圣克拉拉市。作为高性能计算领域的核心参与者,AMD专注于研发和制造微处理器(CPU)、图形处理器(GPU)、数据中心解决方案以及自适应计算平台,其产品广泛应用于个人电脑、服务器、游戏设备、嵌入式系统和人工智能(AI)等领域。

AMD的历史并不是一帆风顺的,曾经该公司在芯片市场占有率低,财务也遭遇很大的危机。但是历史上的几次正确选择让AMD目前成为在CPU市场可以英特尔竞争,在GPU市场可以和英伟达竞争的巨头:

战略性收购与业务扩展:2006年,AMD以约54亿美元收购了加拿大的图形处理器制造商ATI Technologies。这次收购使AMD获得了先进的图形处理技术,特别是Radeon系列显卡,增强了其在图形处理领域的竞争力。这次收购还为AMD开发融合中央处理器(CPU)和图形处理器(GPU)的加速处理单元(APU)奠定了基础,推动了计算领域的创新。

领导力变革与公司复兴:2014年,苏姿丰博士被任命为AMD的首席执行官。在她的领导下,AMD实施了一系列战略调整,专注于高性能计算和图形技术的研发。2017年,AMD推出了基于Zen微架构的Ryzen系列处理器,凭借其卓越的多线程性能和性价比,成功赢得市场认可,显著提升了AMD在CPU市场的份额。苏姿丰的领导被视为AMD复兴的关键因素。

AMD的核心业务包括:

1. CPU与高性能计算 :AMD以Zen系列微架构为核心,推出面向多场景的处理器产品线

消费级CPU:AMD的Ryzen系列处理器以其卓越的性能和多线程能力在市场上广受好评,广泛应用于桌面电脑和笔记本电脑。Ryzen系列(如最新的锐龙9 9950X3D)采用第二代3D V-Cache技术,通过垂直堆叠缓存显著提升游戏性能与内容创作效率。该技术优化了热传导路径,支持连续高负载运算,并兼容未来Zen5/6架构升级,确保AM5接口长期可用性。

服务器级CPU:EPYC系列基于Chiplet设计,集成多计算核心与高速互联技术,为云计算和AI训练提供高能效算力。例如,EPYC 9004系列采用5nm工艺和Zen4架构,支持高频DDR5内存及PCIe 5.0,适用于大规模数据中心部署。

2. GPU与图形技术创新:AMD的RDNA架构持续迭代,结合硬件与软件生态优化

游戏显卡:通过收购ATI Technologies,AMD进入了图形处理领域。其Radeon系列显卡在游戏、专业图形和高性能计算等领域表现出色。最新的RDNA架构进一步提升了图形性能和能效。例如Radeon RX 9070系列基于RDNA 4架构,配备4096个流处理器、64个光追加速器及128个AI加速器,INT4算力达1557 TOPS。其FSR 4(FidelityFX Super Resolution)技术通过机器学习实现超分辨率渲染,在4K分辨率下帧率提升最高4.4倍,并支持AI内容生成等生产力场景。

专业计算GPU:Instinct系列(如MI300X)专为AI训练与推理设计,集成CPU、GPU与HBM3内存,提供高带宽计算能力,被微软Azure、甲骨文云等用于云端AI服务。

3. 数据中心与AI解决方案

AMD通过异构计算架构整合CPU、GPU和FPGA,优化AI负载效率:

AI加速器:XDNA架构NPU(如锐龙AI 300系列)提供50 TOPS算力,支持端侧AI推理,与Radeon显卡协同加速本地化模型运行。例如,Framework推出的模块化笔记本搭载XDNA 2 NPU,可在低功耗下实现高效AI任务处理。

自适应计算平台:收购赛灵思后,AMD扩展FPGA(现场可编程门阵列)与自适应SoC产品线,应用于5G基站、自动驾驶及工业自动化领域。例如,Zynq UltraScale+ RFSoC支持4G/5G频段部署,与诺基亚合作优化无线接入网络能效。

网络与存储解决方案: AMD通过收购Pensando,增强了在数据中心网络和存储领域的能力,提供DPU(数据处理单元)等产品,以提升数据中心的网络加速和安全功能。

4. 软件生态与开放合作

AMD构建开放的ROCm(Radeon Open Compute)生态系统,支持开发者优化AI模型训练与推理:

工具链:推出开源工具如Digest AI,简化AI应用开发流程,支持在Ryzen AI和Radeon平台运行大语言AI模型。

行业合作:AMD为主要游戏主机制造商提供半定制芯片,包括索尼的PlayStation 5和微软的Xbox Series X/S。这些合作关系巩固了AMD在游戏市场的地位。

5. 嵌入式与边缘计算

AMD通过嵌入式处理器(如锐龙5000系列)和自适应计算模块,赋能工业物联网与边缘设备:

长生命周期支持:嵌入式产品提供5年以上供货保障,适用于医疗、通信等对稳定性要求高的场景。

高集成度设计:锐龙Z1 Extreme处理器专为游戏掌机优化,平衡性能与功耗,支持便携设备运行3A级游戏。

【强势理由】

1. 强大的创新能力

如果只靠老老实实做一样架构的芯片,AMD深知自己无法和英伟达、英特尔竞争。但AMD是一家非常擅长创新的公司,也是几次创新让该公司做出性价比的好产品,一再从两家巨头手中抢夺市场份额:

架构创新:AMD以架构创新闻名,Zen系列微架构(Zen 3、Zen 4)和Chiplet设计显著提升了处理器的多核性能与能效。

AI创新:在AI领域,AMD通过整合CPU、GPU和NPU(神经网络处理器),推动端侧AI应用的落地,并依托开放的ROCm软件生态支持开发者优化AI模型训练。近年来,公司战略重心进一步向AI倾斜,计划每年推出新一代AI芯片(如MI350系列),以应对英伟达等对手的竞争。

芯片创新:AMD首创的加速处理器(APU)将CPU与GPU集成,优化了多任务处理效率。此外,其Instinct系列AI加速芯片(如MI300X)被微软、甲骨文等企业用于云服务,强化了在数据中心市场的竞争力。

2.虽然赶不上英伟达,但数据中心业务的快速增长

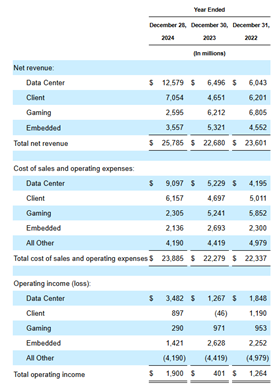

虽然AMD在数据中心业务上目前尚未达到与英伟达比肩的地位,但其在这一领域的积极拓展为未来股价增长提供了有力支撑。2024年,AMD数据中心业务收入达到126亿美元,同比增长94%,显示出强劲的增长势头。

尽管与英伟达相比仍有差距,但数据中心市场规模庞大,且并非AMD的传统强项,这意味着公司在该领域存在巨大的增长潜力。随着AMD持续投入研发并拓展数据中心业务,即使未能完全赶超英伟达,也有望通过在这一市场的深入布局,推动公司股价的稳步上涨。

在2024年第四季度,AMD的数据中心业务收入达到38.6亿美元,同比增长69%,但略低于分析师预期的41.2亿美元。这一增长主要得益于EPYC处理器和Instinct GPU的市场需求增加。然而,与英伟达相比,AMD在AI芯片市场的份额仍然较小。英伟达在数据中心GPU市场占有超过90%的份额,季度营收已超过数百亿美元。

为缩小与英伟达的差距,AMD计划将下一代GPU MI350系列的推出时间提前至2025年年中。公司预计,2025年数据中心业务将实现两位数增长,营收可能达到184亿美元。此外,AMD还计划以至多40亿美元出售部分数据中心服务器工厂,以优化资源配置,专注于核心业务发展。

通过这些战略举措,AMD致力于巩固其在数据中心市场的地位,满足全球客户对高性能计算和AI应用日益增长的需求。尽管挑战依然存在,但数据中心业务的持续增长为AMD的未来发展和股价提升提供了坚实的基础。

AMD的CEO 苏姿丰就预计2025年将实现强劲的两位数增长,主要得益于其新的MI350X架构的需求。“对于2025年,预计所有业务的需求环境都将增强,推动数据中心和客户端业务的强劲增长,以及游戏和嵌入式业务的适度增长。在此背景下,相信我们可以实现收入和EPS的两位数同比增长。”

3.老对手拉胯,CPU市场越战越猛

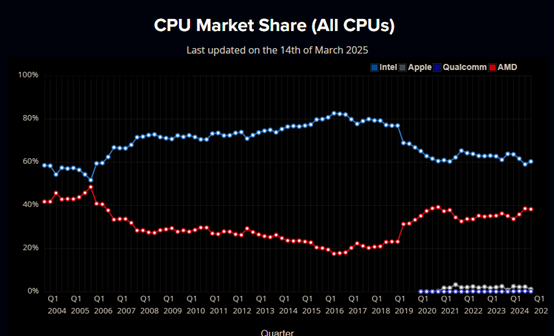

注:CPU市场份额,其中蓝点为英特尔,红点为AMD

近年来,AMD在消费级CPU市场取得了显著的市场份额增长,逐步蚕食英特尔的市场占有率。这一趋势始于2017年AMD推出基于Zen架构的Ryzen系列处理器,凭借高性价比和多核性能,迅速赢得市场青睐。

根据市场研究机构Mercury Research的数据,AMD在2017年第一季度的桌面CPU市场份额约为10%,而英特尔占据约90%。然而,随着Ryzen系列的持续迭代,AMD的市场份额稳步上升。到2022年,AMD的桌面CPU市场份额已接近30%,而英特尔则下降至约70%。

这一增长趋势在2024年尤为明显。根据市场研究机构的报告,AMD在2024年第四季度的桌面CPU市场份额达到40%,而英特尔降至60%。在笔记本CPU市场,AMD的份额也从2022年的20%增长至2024年的35%,显示出强劲的增长势头。

这种市场份额的变化主要归功于AMD在技术创新和产品性能上的提升。Ryzen系列处理器在多核性能和能效比方面表现出色,满足了消费者对高性能和高性价比产品的需求。不过更重要的,还是要感谢英特尔。

英特尔在制程工艺升级方面遇到挑战,给了AMD扩大市场份额的机会。2024年初,有报告称,英特尔第13代和第14代酷睿i7和i9的K系列台式机处理器在某些工作负载下会遇到死机问题,并弹出显存不足的警告。英特尔调查后发现,这些问题源于处理器微码中的错误,导致电压升高,进而引发不稳定性。虽然英特尔于2024年8月发布了微码补丁以解决该问题,但已受影响的处理器无法通过更新修复。为此,英特尔将受影响处理器的保修期延长了两年。之后,2024年10月,英特尔发布了基于Arrow Lake架构的Core Ultra系列处理器,旨在提高性能和能效。然而,实际表现未达预期,游戏方面表现甚至不如老处理器。英特尔承认,Arrow Lake的发布“未按计划进行”,并将性能问题归因于操作系统和BIOS层面的多个问题。公司表示,将通过更新来解决这些问题,以提高处理器的整体性能。这些问题导致英特尔在消费级CPU市场的竞争力受到影响,为竞争对手提供了扩大市场份额的机会。

4.AI——或许可以不再是短板?

尽管市场表现显示AMD似乎落后于英伟达,尤其是在AI GPU领域,但实际情况有可能并非如此。AMD的MI325X平台在某些推理应用中已经展现出超越Nvidia Hopper H200 GPU的潜力。随着AMD计划在2025年年中推出MI350架构,并在2026年推出MI400平台,AMD在AI推理市场的增长中处于有利地位。

AI模型的开发分为训练和推理两个阶段。训练阶段需要处理大量数据,计算密集度高,英伟达的Hopper和Blackwell架构在这一领域占据主导地位。然而,推理阶段更注重成本效益,AMD的MI325X和即将推出的MI350系列在推理市场中表现出色。AMD的GPU在推理性能上已经能够与英伟达竞争,尤其是在成本方面具有显著优势。随着AI模型逐渐从训练转向推理,AMD有望在这一市场中占据更大份额。

AMD的MI350系列基于3纳米工艺节点,相比英伟达 Blackwell的4纳米架构更具能效优势。MI350系列还将提供高达288GB的HBM3E内存,优于Blackwell的192GB。此外,AMD的MI400平台预计将在2026年推出,进一步巩固其在推理市场的地位。AMD的技术创新和产品路线图显示出其在AI推理领域的长期竞争力。

综上所述,AMD虽然在AI训练市场中落后于英伟达,但在AI推理市场中展现出强大的竞争力。随着AI模型逐渐从训练转向推理,AMD有望在这一领域取得更大的市场份额。当前股价的低估和AMD的技术创新为其提供了长期投资机会。

5. 跌无可跌的业务

AMD的游戏业务下滑95%,Embedding(嵌入式)业务下滑75%,作为曾经的量大主营业务,几乎到了跌无可跌的底部,接下来只要维稳,AI业务保持增量,那么AMD就会迎来业务和股价的复苏。

【财务表现】

估值偏低,财务状况良好

财务上,AMD表现强劲,预计收入和EPS将实现两位数增长,主要得益于其新的MI350X架构。由于其增长最快的部门(数据中心)也是最盈利的部门,未来盈利能力可能会进一步提高。 AMD的财务状况良好,拥有约51亿美元的现金及等价物和17亿美元的债务。他们回购了590万股股票,并向股东返还了8.62亿美元,剩余的47亿美元股票回购计划几乎抵消了股票激励计划(SBC)带来的稀释。2024年,AMD产生了51亿美元的运营现金流,自由现金流为45亿美元。尽管股票激励计划带来了一定的稀释效应,AMD的财务状况仍然稳健。

值得一提的是AMD的低杠杆资产负债表,总债务仅为17亿美元。在包括51亿美元的现金、现金等价物和短期投资后,AMD的净现金头寸为34亿美元。尽管净现金余额相对于1566亿美元的市值微不足道,但它表明AMD在有吸引力的机会出现时有足够的空间增加杠杆。

公司当前市值1566亿美元,自由现金流收益率约为2.0%。虽然这一收益率并不高,但考虑到数据中心业务69%的收入增长和74%的运营收入增长,AMD的估值仍有上升空间。

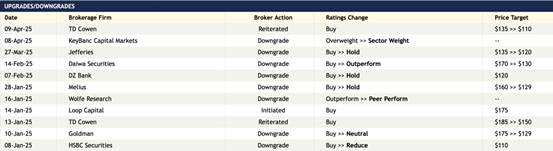

【机构评级】

中文投资网首席分析师Brant操作展望

美股想要创新高,必须满足两个关键条件:其一,特朗普不再实施加税政策;其二,美联储向市场注入新的流动性。就目前情况来看,特朗普加税已不可避免,只是加税幅度存在差异。在特朗普政策不明朗的背景下,叠加美国当前高企的通胀压力,美联储主席鲍威尔不会轻易选择降息。市场已充分预期5月份不会降息,而6月份降息的概率也仅在50%左右。基于此,美股当前市场不存在反转的可能性。

纳斯达克期货20000-20500点位是一个密集压力区间,市场大概率会在此区间内出现反弹。美股当前能够维持宽幅震荡已属最佳局面。一旦特朗普关税政策进一步加码、实施,或者各国贸易谈判未取得良好效果,美股试探甚至跌破前期新低将难以避免。因此,当市场突破2万点后,投资者应降低手中头寸,适当添加对冲仓位,甚至可以考虑主动做空美股。

特斯拉(TSLA)的股票周五出现异动,290美元是重要的压力关口,在一份非常糟糕的业绩下能连续大涨,说明特斯拉基本利空出尽,值得我们关注。215-290是特斯拉的宽幅区间,有交易能力的投资者可以在这个区间内反复做波段。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧