中信建投:中国美妆行业完成高速扩容 正式步入高质量发展新阶段

中信建投证券发布研报称,中国美妆行业正式步入高质量发展新阶段。国货品牌市占率已提升至57%,消费者决策转向关注成分功效而非品牌。监管政策持续升级抬高行业合规门槛,线上流量成本高企挤压商家盈利;品牌集中度已超发达国家,但集团集中度仍有提升空间。供需重构后美妆行业运营主体仍有四种增长路径:产业链一体化、品牌出海、双美融合、AI重塑,建议关注美妆龙头公司抓住新红利后的破局时刻。

中信建投证券主要观点如下:

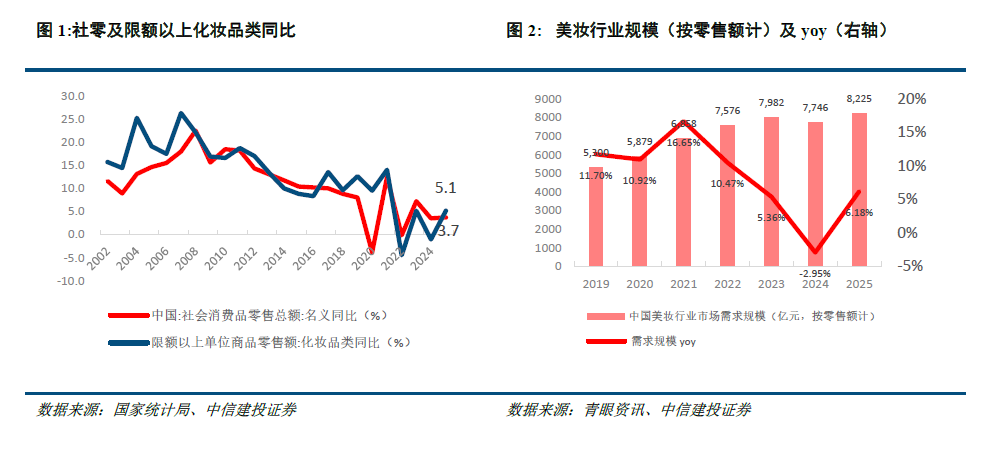

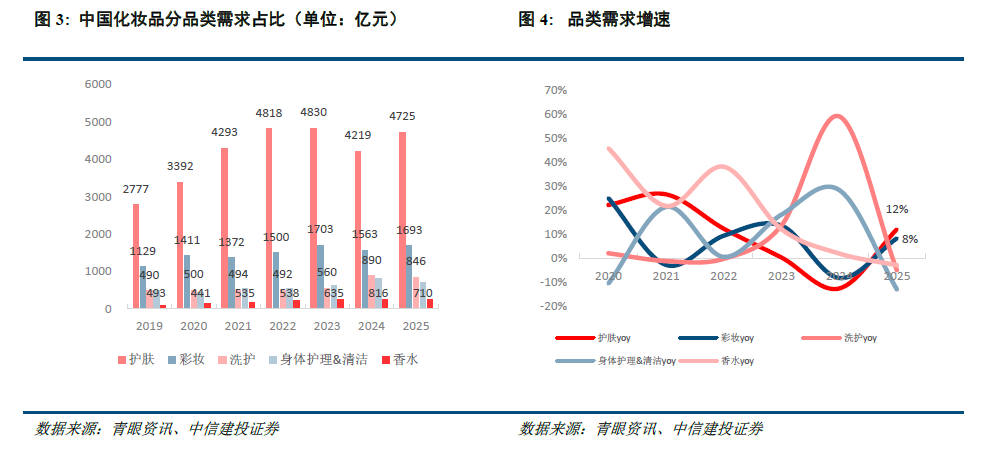

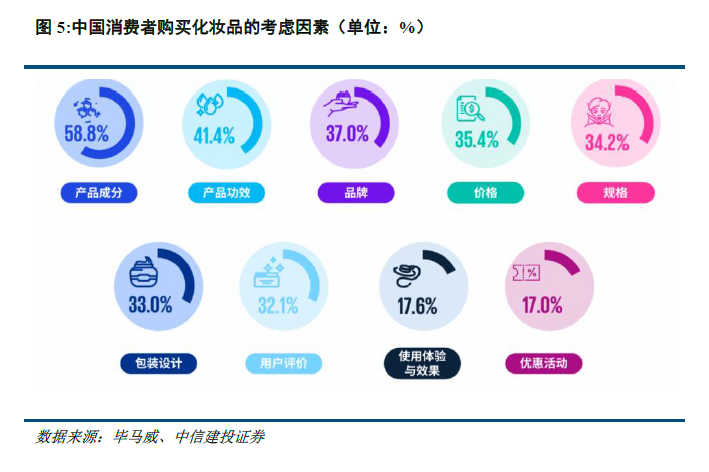

需求端:中国美妆行业完成高速扩容,正式步入高质量发展新阶段,国货品牌份额持续提升。①市场规模重回增长:2025年行业重拾增长至8225亿元规模,同比增长6.18%,需求韧性初显。②消费者决策机制:消费者决策日益理性,成分和功效关注度已超过品牌。③国产替代叙事:国货市场份额从2021年的40.4%提升至2025年的57.0%,30岁以下年轻消费者90%以上经常购买国货,为本土品牌增长奠定坚实基础。④渗透率提升逻辑:当前家用护肤品抗老渗透率已接近90%,行业告别渗透率提升红利,未来增长依赖消费信心复苏和结构升级。

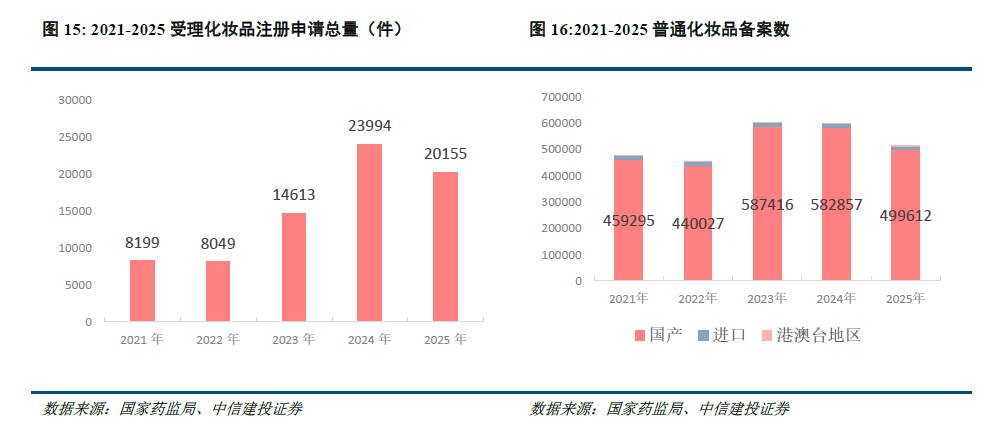

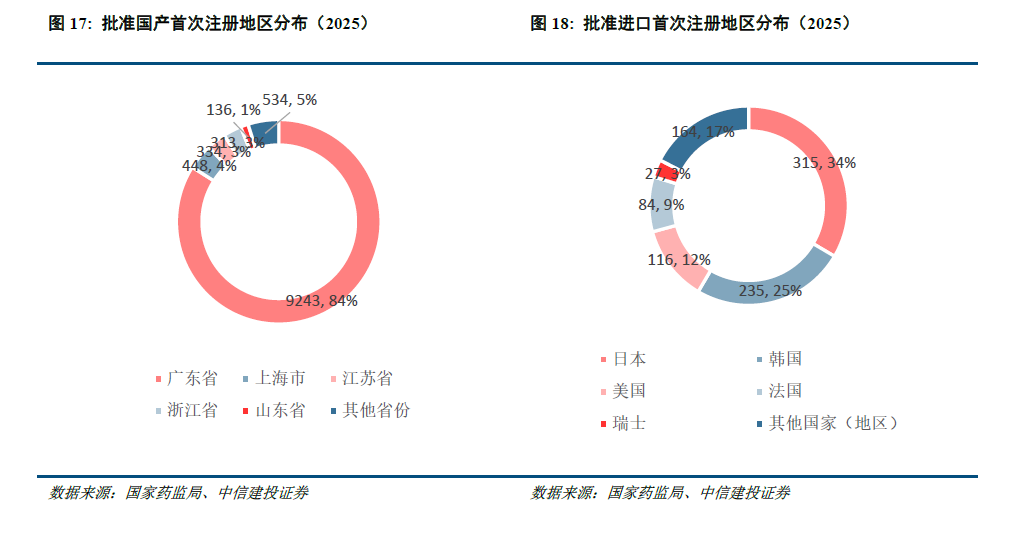

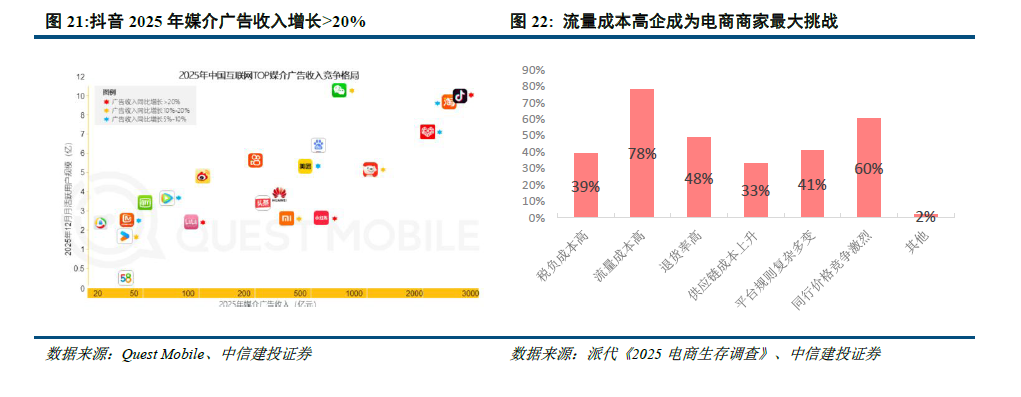

供给端:监管政策持续升级重构行业利益分配,线上流量趋势使品牌主体承压,品牌集中度已达美、日、韩水平,集团化发展仍有空间。①市场主体角度看,自2021年《化妆品监督管理条例》正式实施以来,监管体系持续完善,从新原料管理、功效宣称验证到全成分标注,相关法规不断落地。合规经营市场主体稳步提升。而化妆品注册及备案量经历了先升后降的过程。②流量角度来看,线上渠道份额已突破50%,抖音与淘天形成平分秋色格局,抖音广告收入保持20%以上高速增长,流量成本高企成为电商商家最大挑战,行业从粗放流量争夺转向精细化运营。③从集中度来看,2025年中国品牌口径CR10达到20.8%,已高于美国、日本、韩国,但集团口径CR10仅为41.9%,仍低于成熟市场,未来龙头集团通过多品牌矩阵整合空间仍存。

投资建议:我们认为供需重构后美妆运营主体仍有四种增长路径:产业链一体化、品牌出海、双美融合、AI重塑。建议关注美妆龙头公司抓住新红利的“破局”时刻。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧