午评:创业板指涨0.61% AI应用方向集体大涨

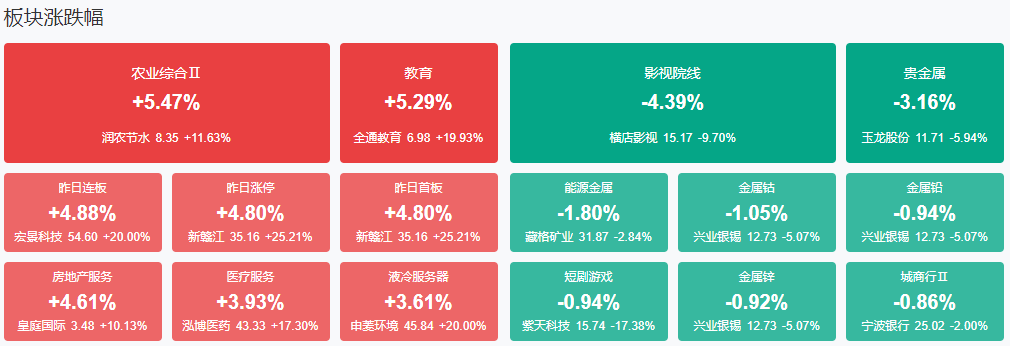

市场早盘冲高回落,三大指数小幅上涨。沪深两市半日成交额1.28万亿,较上个交易日放量2352亿。盘面上市场热点继续围绕AI展开,个股涨多跌少,全市场超3600只个股上涨。从板块来看,AI应用股继续活跃,腾讯云、AI医疗、教育等方向大涨,东华软件等多股涨停。AI硬件、算力股展开反弹,科华数据等多股涨停。AMC概念股震荡走强,银宝山新等涨停。下跌方面,影视股展开调整,光线传媒等多股跌超5%。

板块方面,腾讯云、教育、AI医疗、AMC等板块涨幅居前,影视、贵金属、银行、固态电池等板块跌幅居前。截至收盘,沪指涨0.06%,深成指涨0.41%,创业板指涨0.61%。

消息面:

1、国务院国资委:深入推进战略性重组和专业化整合

国务院国资委党委在学习时报撰文指出,进一步明晰各类企业的功能定位,在深入研究行业形势、产业趋势、市场走势的基础上,立足企业比较优势,大力推进差异化布局。持续深化国有资本投资、运营公司改革,打造市场化运作的专业平台,推动创新投资和战略性投资,助力存量资产盘活和低效无效资产处置。深入推进战略性重组和专业化整合,进一步提高国有资本配置和运行效率,加快推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域等集中,向前瞻性战略性新兴产业集中。

2、国务院国资委:持续提升中央企业控股上市公司质量,不断改进和加强市值管理

国务院国资委党委在学习时报撰文指出,把扩大有效投资作为支撑扩大内需的有力抓手,用好“两新”政策、加大“两重”投入,加快规划项目落地,聚焦科技属性、技术价值、新兴领域,推动落实一批强链补链重点项目,更好发挥投资带动作用。持续提升中央企业控股上市公司质量,不断改进和加强市值管理,支持价值投资、理性投资、长期投资,更好维护资本市场稳定。发挥中央企业产业链条长、带动作用强的优势,持续深化产业链融通发展共链行动,牵头组建产业联盟,高效推进供需对接,带动上中下游、大中小企业融通发展。

3、高盛上调MSCI中国指数目标点位

高盛将MSCI中国指数的12个月目标位从75点提高到85点,将沪深300指数12个月目标位从4600点提高到4700点。

4、花旗上调比亚迪目标价

花旗维持比亚迪买入评级,将比亚迪股份H股目标价从500港元上调至688港元,A股目标价从460元人民币上调至630元人民币。

5、日本5年期国债收益率上升至1.03%,为2008年10月以来最高水平

日本5年期国债收益率上升至1.03%,为2008年10月以来最高水平。

6、首批13只科创综指ETF今日开始发售,科创板将迎来260亿元增量资金

鹏华科创综指ETF、易方达科创综指ETF、 招商科创综指ETF、工银瑞信科创综指ETF等13只产品今日正式开始发行。若相关ETF全部满额发售,科创板将迎来260亿元增量资金。

机构观点:

中信证券:人形机器人产业链步入量产时代

中信证券研报表示,2025新年伊始,具身智能全球领先企业特斯拉的首席执行官马斯克针对Optimus再度对释放了清晰的量产规划:2025年特斯拉人形机器人出货量将接近1万台,未来每一年出货都将是数量级式提升。Figure AI、英伟达等公司的具身智能产品2025年总出货量也会达到千台量级。特斯拉等头部公司将机器人产品推向量产,将对整个行业的技术创新和规模效应带来重大影响,国内的整机和产业链环节有望显著收益。

华泰证券:看好环卫电动化提速带来的业绩增量

华泰证券研报称,环卫电动化趋势加速,全面电动化、大气十条和设备更新等政策考核催化,试点城市和重点区域渗透率目标80%。全国新能源环卫车渗透率由2021年3.9%快速提升至2024年13.5%,且2024年下半年以来明显加速,四季度渗透率已达21.1%。新能源环卫车市场集中度高,2024年CR5(业务规模前五名公司所占市场份额)达69.4%。看好环卫电动化提速带来的业绩增量,推荐新能源市占率较高、具备技术和市场优势的相关企业。

银河证券:全球AI+行业应用、端侧AI预计将迎来新一轮繁荣期

中国银河证券研报表示,DeepSeek通过架构优化和训练方法革新降低单次训练和推理的算力需求,压缩成本至行业极低水平,但并未打破Scaling Laws的本质与创新边界,算力需求依然长期增长,由于低成本将大幅推动应用普及,未来推理算力将接棒训练算力成为算力消耗主力,全球AI+行业应用、端侧AI预计将迎来新一轮繁荣期。

国泰君安:新一轮并购重组聚焦“硬科技”和产业链上下游整合,关注两条主线

国泰君安表示,新一轮并购重组聚焦“硬科技”和产业链上下游整合。中国兵器工业集团、中国兵器装备集团、东风汽车集团等央企集团公司资产重组加速。上海、深圳等地密集发布支持并购重组的行动方案。跨界并购、收购未盈利资产的监管宽容度提升,并购重组有望推动资本市场行业结构升级,引导资源向“新”发展。推荐:1、看好半导体和信息技术、航天军工、高端装备、医药生物等战略新兴产业的优质资产重组;2、新老能源、矿产、主干管网和物流港口等能源资源和公共服务领域国有资产整合。

国盛证券:2025年传媒弹性方向看好AI应用及并购重组

国盛证券指出,2025年传媒弹性方向看好AI应用及并购重组,AI应用聚焦新应用的映射投资及部分较成熟应用的数据跟踪。并购重组重点关注国企方向,在国资委明确国企市值考核的背景下,传媒国企诉求明显提升,部分国企资金优势明显。同时《哪吒2》带动下国潮IP热度进一步提升,IP变现产业链值得重点关注,潮流玩具、影视内容等方向有大机会。稳健方向聚焦出版及游戏,出版行业2025年表观业绩受益税收减免政策延续有望高增,游戏行业重点关注新产品落地驱动下的业绩增长。

信达证券:牛市第二波可能有三阶段

信达证券指出,始于春节前的上涨,有很大的概率发展成牛市第二波上涨,随着资金、盈利状态和板块结构的变化,这一波上涨大概会分为三个阶段。第一和第二阶段是起步期,会受到春节和两会季节性的影响。Q1季节性最确定的阶段是春节前1周到节后2周,这将会是第一阶段。从下周开始,进入节后第3周,两会前第2周,胜率和赔率会有所下降。波折过后到4月中,将会进入两会后数据验证期,此时板块表现可能会扩散。5月之后,季节性的影响减弱,基本面的影响重要性上升。如果是盈利驱动的牛市,重点是验证经济恢复和盈利兑现。而如果是资金驱动的牛市,重点是观察居民资金流入强度。未来一个月配置建议:港股互联网(海外波动加大,中国资产配置意愿上升)>出海(长期逻辑好,短期美国贸易政策影响低于预期) > 金融地产(等待验证春节后地产数据)。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧