视源股份:AI教育赋能 海外自有品牌加速 货币资金充足 低应收账款

2025年2月8日,主营显示、交互控制的解决方案提供商视源股份宣布,公司学习机全系列产品目前已接入DeepSeek,希沃电脑助手、希沃白板、希沃课堂智能反馈系统等产品也将逐步全面接入DeepSeek。

显控板卡与交互智能平板全球龙头,现金充沛经营优质。公司的液晶显示主控板卡和交互智能平板等产品已广泛应用于家电领域、教育信息化领域、企业服务领域等领域,旗下有希沃、MAXHUB均处于全球领先地位。“零应收款”原则保障公司具备良好的现金流,通过现金分红的回馈投资者。

板卡业务有望恢复,智能控制器提供新增长点。从全球来看,2024年作为体育赛事大年且全球经济维持复苏态势,有望拉动TV销售;从国内来看,以旧换新政策有望刺激国内TV销售恢复。公司作为全球板卡领域龙头,有望持续受益于TV出货恢复增长。此外,公司持续加大在生活电器业务投入,为国内外家电客户提供高可靠性、高性价比的控制器等产品与服务,近些年维持高增速或提供新增长点。

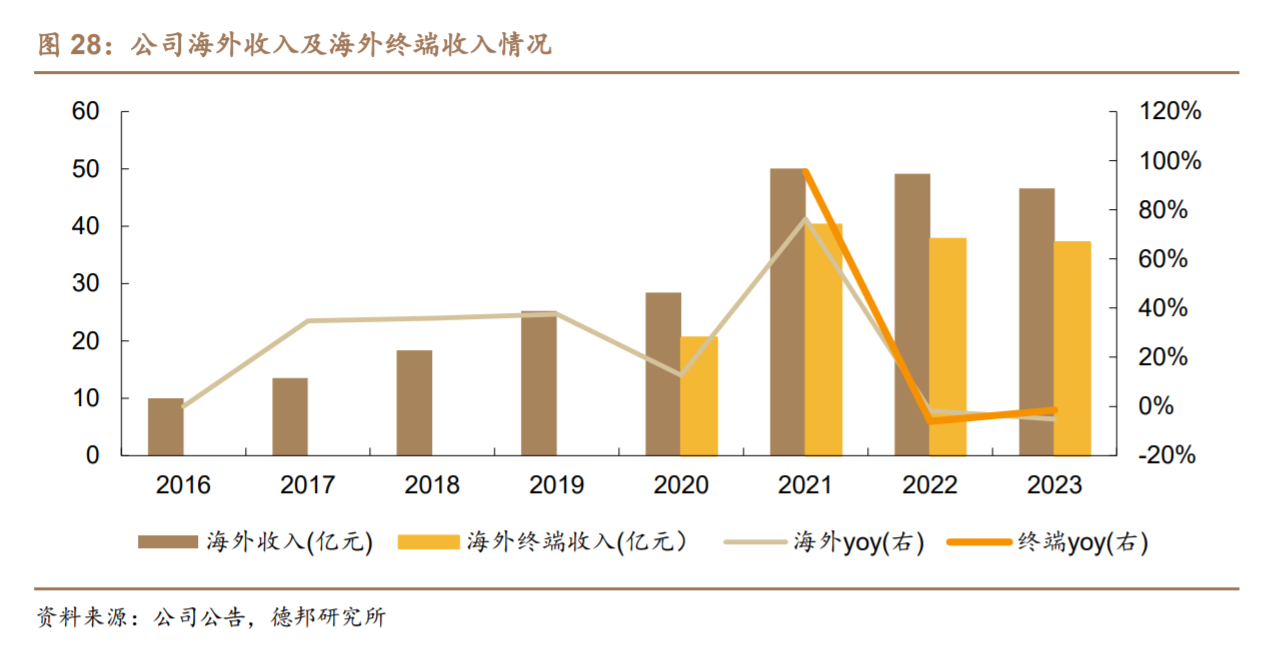

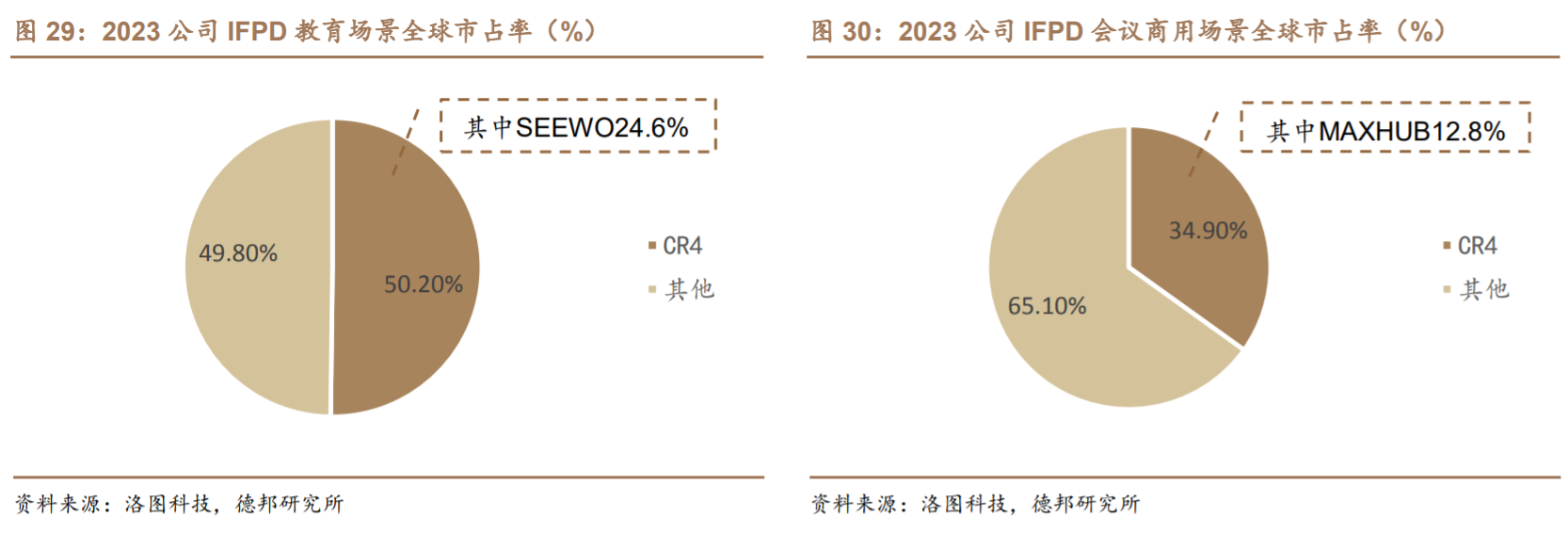

海外业绩快速增长,拓宽渠道持续发力自有品牌。当前海外交互智能平板渗透率处于低位,市场处于初级阶段,存在较大的提升空间。根据群智咨询,2022年我国教育IFPD渗透率已达65%,而海外同期渗透率不足10%。海外较低的渗透率叠加教育信息化与企业数字化加速,IFPD成长空间广阔。公司IFPD处于全球领先地位,积极把握海外市场红利,加速海外渠道建设,在海外市场取得高速增长的同时提高海外自有品牌渗透率。

在教育市场,公司以ODM为主,同时依托ODM能力推广教育自有品牌。公司通过技术和产品创新积极助力各国教育数字化转型,聚焦中东、东南亚等新兴市场,积极推广教育数字化、人工智能教育的中国方案。在会议市场,公司通过全球生态扩圈,加速自有品牌MAXHUB业务拓展,MAXHUB与微软联合发布MTR解决方案,与英特尔展开芯片合作和战略合作。

国内教育平板迎来政策红利,AI大模型助力希沃成长。2024年“设备更新”等相关政策明确将为教育领域提供财政资金支持。教育信息化企业的商业模式主要采用了B2G/B2B模式,“设备更新”相关国家财政教育经费确定性高有望活跃相关采购活动。

公司2024年实现营业收入224亿元,同比增加11.32%。受客户预算收紧、市场竞争加剧、部分原材料成本上涨、主要产品收入结构变化等因素影响,综合毛利率同比下降3.55个百分点,环比呈逐季企稳态势。公司持续加强研发投入,研发费用增加1.14一元。

公司发布希沃教学大模型2.0、升级MTR音视频产品及多款软件应用。全年新增授权专利超过1000件,其中发明专利新增超350件;新增计算机软件著作权、作品著作权超260件。公司终止2022年限制性股票激励计划并实施2024年员工持股计划,股份支付费用同比有所提升;市场利率下行导致资金收益明显下降。

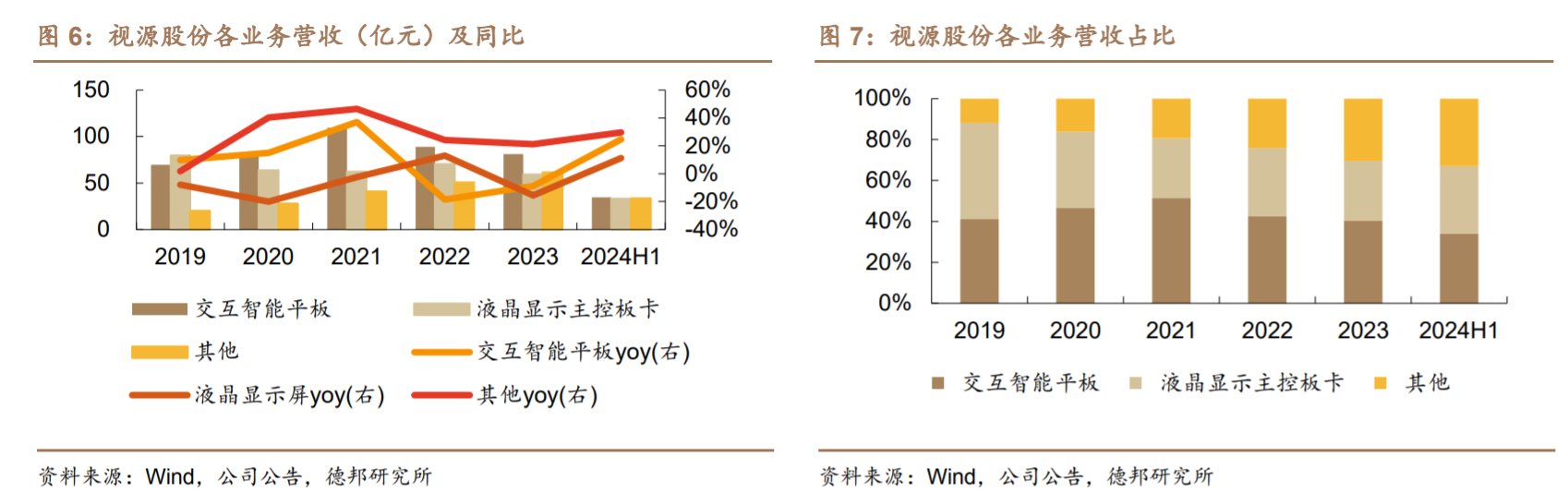

1.部件业务:产品竞争力持续领先,积极布局海外供应链,一线大客户的市场份额进一步提升,液晶显示主控板卡等相关业务收入同比增长13.64%。

2.生活电器:积极开拓提升海外市场及国内一线客户份额,保持高速增长,同比增长70.23%。

3.汽车电子业务亦保持稳健发展态势。

4.教育业务:受客户采购预算收紧等因素影响,收入同比下降8.69%,希沃交互智能平板行业领先地位稳固,希沃教学大模型持续迭代升级,应用场景不断拓展,希沃课堂智能反馈系统等创新产品迅速推广落地。同时,希沃教学终端、希沃录播、希沃魔方数字基座等软硬件产品业务收入延续快速增长势头。

5.企业服务业务方面,受市场需求疲软等因素影响,收入同比下降2.18%,但MAXHUB交互智能平板行业地位持续稳固。同时,数字标牌、商用计算机、音视频会议终端等产品业务保持良好发展态势。海外业务方面,得益于公司全球化战略加速推进及海外市场的持续拓展,收入同比增长17.51%。其中,自有品牌业务加速推进,产品矩阵进一步扩充。公司与微软等生态伙伴合作的产品逐步上市,为未来海外业务的持续增长打开空间。新兴业务方面,LED业务、计算设备业务、电力电子业务实现稳步发展。

展望2025年,TV板卡业务毛利率将保持稳定,受原材料价格影响有所波动。

随着产品竞争力提升及海外客户拓展,生活电器业务毛利率有望继续提升。

教育业务毛利率受教育交互智能平板价格竞争缓和、平均单价整体止跌影响有所企稳。随着政策性利好释放,以及AI课堂反馈、AI备课等 AI相关产品、希沃录播、希沃软件等产品出货量的提升,教育业务毛利率有望改善。

企业服务业务毛利率目前有所承压,公司将通过管控终端出货价格,提升音视频等高毛利产品份额,并提高行业营销能力及解决方案能力等方式尽快改善其毛利率。

海外业务,随着 ODM 新产品业务规模提升及自有品牌业务的发展,海外业务毛利率有望提升。

生活电器业务:国内外市场空间广阔。公司将持续提升大客户份额,开拓新的海内外客户,不断扩大业务规模,同时积极布局新品类方向,预计该业务将持续保持高速增长。

教育业务:由于教育交互智能平板出货量受存量市场驱动,加之采购需求受到抑制,2024年下半年公司交互智能平板出货量仍有所承压,但市场领先地位稳固。根据第三方数据,截至2024年第三季度末,希沃交互智能平板出货量占有率较2023年底进一步提升至 54.9%。同时,教育交互智能平板价格竞争缓和、平均单价整体上基本止跌企稳。

希沃教学终端、希沃录播、希沃魔方等软件业务收入实现进一步增长。凭借着独特的产品及方案优势,希沃课堂智能反馈系统正在全国范围内快速推广应用。

2024年10月底,上海召开教育数字化转型工作推进大会,设立徐汇、虹口、普陀3个“人工智能教育试验区”,希沃入选首批“上海市中小学人工智能教育基地”。

2024年12月初,希沃入选“徐汇区人工智能教育联盟”。希沃与广东省教育厅签订战略合作协议,未来将在“人工智能+教育”、国家中小学智慧教育平台全域应用试点、教师数字素养能力提升等方面展开合作,共同探索智慧教育促进基础教育扩优提质的有效路径。

截至2024年12月底,希沃课堂智能反馈系统在全国范围内持续推广应用,目前已建成19个重点应用示范区,覆盖超2000所学校,生成超15万份课堂智能反馈报告。

近期,教育部下发《教育强国建设规划纲要(2024-2035年)》,强调“促进人工智能助力教育变革”“制定完善师生数字素养标准,深化人工智能助推教师队伍建设”“打造人工智能教育大模型”“健全教育战略性投入”。中央及地方推出的各项化债政策正在推动市场逐步回暖,公司将加速推动教育和人工智能技术深度融合,大力拓展高职教市场业务,积极把握学生素质教育市场机遇,推动公司教育业务稳健发展。

学习机业务的发展情况和规划:受2024年上半年推出的T2款学习平板的拉动,希沃学习机销量实现快速增长。依托希沃教学大模型,公司将继续紧抓低幼学龄段市场,于2024年10月推出W20款学习机,新增AI音色克隆等功能,于12月更新W3S款型。公司已与业内头部内容资源服务商建立深度合作,为开拓高学龄段市场奠定基础。2025年,公司将进一步加强C端市场教育产品的开拓力度,将学习机业务作为教育业务的重点发展方向之一,持续加大研发及营销投入。

关于ODM教育业务,美国市场阶段性需求减弱,印度市场需求增长趋缓导致教育ODM收入承压,但欧洲及中东市场存在区域性机会。与此同时,公司正在积极深耕行业头部品牌厂商机会,大力开拓新产品ODM业务,协助相关客户针对欧美市场拓展数字标牌、音视频、PC等多样化产品品类,为ODM业务创造新的增长点。海外自有品牌业务方面,公司自有品牌会议业务不断丰富升级产品矩阵,联合微软、英特尔等全球生态战略合作伙伴加速拓展欧美市场。随着公司全球营销和售后服务布局的扩大、微软认证工作的推进及相关产品量产出货,预计海外自有品牌会议业务将迎来快速发展。自有品牌教育业务聚焦中东、东南亚等新兴市场持续加码,为未来发展夯实基础。目前,MAXHUB会议平板的微软认证工作正在顺利推进中。

公司LED、计算设备、电力电子等新兴业务均保持快速增长。公司将继续增加新兴业务投入,不断提升技术、完善产品,同时将积极抓住海外市场机会,推进新兴业务规模进一步扩大。

PC类业务发展情况及规:2024年,公司PC类业务实现快速增长,教育、企业服务等领域合计出货约20万台。2025年,公司将继续加大软硬件及国产化方案的投入,推出不同系列、形态的PC产品及行业定制应用软件。

机器人业务的发展规划:随着全球主要经济体人口老龄化趋势逐渐显现,机器人应用前景广阔。经近十年的积累,公司在机器人业务方面已具备一定技术储备,涵盖视觉感知与导航、触觉感知与反馈、机器学习、电机及驱动、运动控制、整机设计等核心研究方向,机器人相关专利申请总量超600项。在商用领域,公司目前主要聚焦于服务类机器人的研发和解决方案的制定。未来,公司将在机器人领域长期保持战略性投入,深入研究机器人关键技术,打造具备实际应用价值的下一代机器人,切实满足不同领域的需求

原材料价格的展望及策略:受国补政策刺激,目前中大尺寸面板需求旺盛,面板价格短期预计有所上涨。主控芯片预计价格平稳,部分存储芯片存在涨价空间。公司正在加强与相关供应商的沟通,争取优势价格,确保供货稳定。11、请问公司的费用管控措施针对成熟业务,公司将进一步提升人效;针对电力电子、计算设备等新兴业务,公司将积极加强研发、品质、供应链及海外营销人员的投入。公司将进一步优化费用率。在增加营销投入以增强产品宣传力度、推动海外自有品牌业务拓展的同时保证其与相关营业收入增速相匹配。同时,公司将适当加大在AI大模型、MTR(Microsoft Teams Rooms)音视频产品等研发项目上的投入。

参考资料:

20250124-国投证券-视源股份:Q4收入增长向好

投资顾问:王德慧(登记编号:A0740621120003)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧