以进促稳!梳理建筑行业3条投资主线

【摘要】

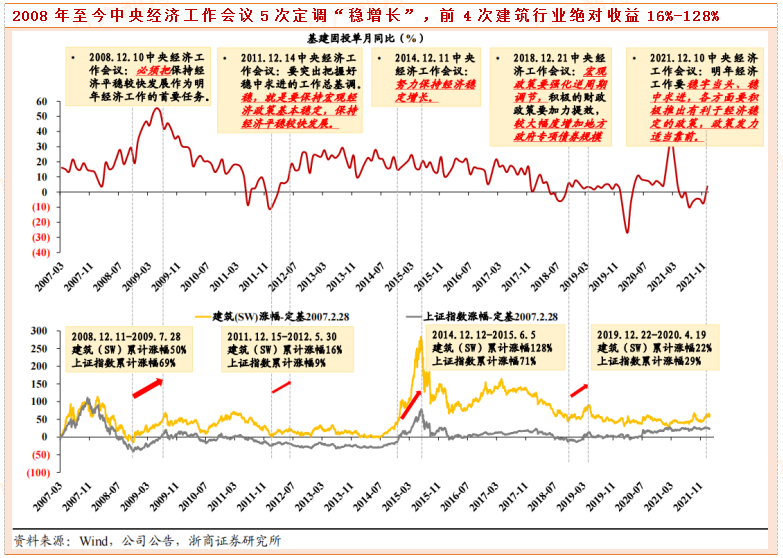

复盘历次中央经济工作会议定调“稳增长”后的4-8个月内,A股建筑行业均出现绝对收益行情,部分年份超额收益显著。

事件:1月18日,国家发改委强调“今年一季度要把政策发力点适当向前移,力争在一季度形成更多实物工作量”,加快推进“十四五”规划102项重大工程项目,按照“资金跟着项目走”的要求,尽快将2021年四季度发行的地方政府专项债券落实到具体项目,抓紧发行已下达额度;中国人民银行表态“以进促稳,有利于稳的政策多出台”。

以史为鉴,历次中央经济工作会议定调“稳增长”后的4-8个月内,共有2008年、2011年、2014年和2018年和2021年合计5个年份召开的中央经济工A股建筑行业均出现绝对收益行情,部分年份超额收益显著。2008年初至2021年末,作会议明确提出“经济稳增长”或类似表述,前述4次定调“稳增长”后,基建固投增速加快,在此后4-8个月内,A股建筑行业均跑出绝对收益行情。

2008.12-2009.7持续8个多月,建筑累计涨幅50%,上证指数累计涨幅69%;

2011.12-2012.5持续6个多月,建筑累计涨幅16%,上证指数累计涨幅9%;

2014.12-2015.6持续近7多月,建筑累计涨幅128%,上证指数累计涨幅71%;

2019.12-2020.4持续近4多月,建筑累计涨幅22%,上证指数累计涨幅29%。

预计2022年一季度基建投资向上弹性较大,龙头基本面或保持较好水平

在2022年可能面对出口增速回落、消费延续弱复苏、地产降温的背景下,基建逆周期调节的重要性愈发凸显,2021中央经济会议进一步强调了稳增长的重要性,有助于提振基建需求端预期,且今年会议提到“适度超前开展基础设施投资”(2020年未明确提及基建投资),2022年基建端有望结构性回暖,年初或迎来开门红。

2022年一季度在财政发力的情况下,基建投资增速向上弹性较大,建筑央企自身基本面有望保持较高水平,而在整体基建或保持稳定增速的情况下,交通水利,新能源建设,管网建设等领域或有较大增长。

从2022年基建增速的变化节奏来看,实际需求驱动上半年基建景气度较好。考虑到上半年经济下行压力加大,基建托底预期增加,景气度或将高于下半年。考虑到2021年4季度专项债发行加速叠加专项债提前批次下达时间明显提前,有望带动2022年一季度基建景气度的环比改善,且由于低基数影响,延续至2022年三季度。

近期基建、水利建设、保障房三大稳增长方向相关政策

1)基建:国务院常务会议要求加快推进102项重大工程项目和专项规划重点项目实施。

传统基建方面:2021年12月29日,国家发改委办公厅提出要进一步加快推进基础设施REITs试点有关工作,将有利于基建项目拓宽投融资渠道,推动基础设施投融资市场化、规范化发展。1月4日-5日,国家铁路集团在2022年工作会议中明确提出目标:2022年将高质量推进川藏铁路等国家重点工程,投产新线3300公里以上,其中普速铁路1900公里左右。

新能源基建方面:1月4日,工信部等5部委印发《智能光伏产业创新发展行动计划(2021-2025年)》,提出在有条件的城镇和农村地区,统筹推进居民屋面智能光伏系统,鼓励新建政府投资公益性建筑推广太阳能屋顶系统;

1月6日,国家发改委环资司在“双碳”研究专题会议上提出2022年要加快完善碳达峰碳中和“1+N”政策体系,并高水平推进节能降碳工作。节能降碳将成为建筑领域重点关注问题;1月13日,国家电网的年度工作会议提出,计划2022年电网投资达5012亿元,创历史新高,同比增长8.84%;

1月18日,国家发改委强调加快推进以沙漠、戈壁、荒漠化地区为重点的大型风电光伏基地项目建设,发挥大电网资源优化配置作用,推动跨省区输电建设。在新能源大力发展背景下,特高压电网将持续迎来增量需求。

2)水利建设:“十四五”期间,水利部规划建成一批国家水网骨干工程及重大引调水工程。1月7日,水利部在《关于实施国家水网重大工程的指导意见》中要求,到2025年,建设一批国家水网骨干工程及一批重大引调水和重点水源工程,新增供水能力290亿立方米。

1月11日,国家发改委在《“十四五”重点流域水环境综合治理规划》中提出,到2025年城市生活污水集中收集率力争达到70%以上,基本消除城市黑臭水体。预期水利水网投资将迎来大建设期,城市减污环保体系建设或提速。

3)保障性住房:中央陆续发布多条重磅政策推进保障性住房建设。

1月16日,国家发改委在《关于做好近期促进消费工作的通知》中指出,要促进住房消费健康发展,在人口流入多、房价高的重点城市扩大保障性租赁住房供给;国家发改委等21部门联合发布的《“十四五”公共服务规划》同样提到,人口净流入的大城市要大力发展保障性租赁住房,“十四五”期间将在40个重点城市初步计划新增650万套(间)。

1月11日,国务院新闻发布会透露,“十四五”期间40城市拟增650万套保障性租赁住房。我们预计2022年度保障房建设提速,带动房地产投资增速提升,房建链条景气度或迎回升。

订单表现方面,行业整体改善,地方国企呈现高弹性

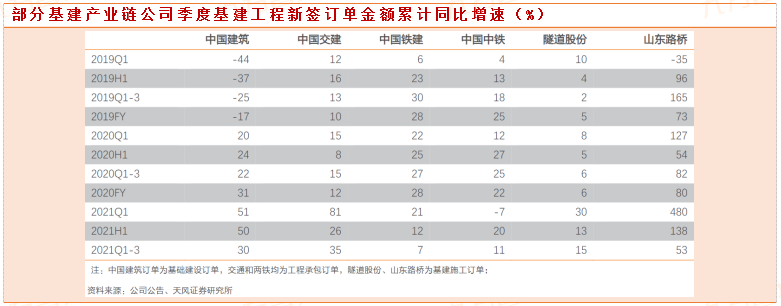

代表性基建央企和国企订单快速恢复,基建工程订单向龙头集中趋势明显。2021年前三季度交建、铁建和中铁的基建施工类订单延续了2020年以来快速增长的趋势,订单同比增速分别为35%/7%/11%,2020年以来中建基建工程新签订单增速呈现恢复态势,连续7个季度维持20%以上的增长,而2021年一季度、上半年及前三季度的订单增速分别为51%/50%/30%。

代表性地方国企中,山东路桥受益于区域基建高景气,2021年一季度、上半年及前三季度订单同比增速分别为480%/138%/53%,订单提速明显。

基建工程订单向龙头集中趋势明显。

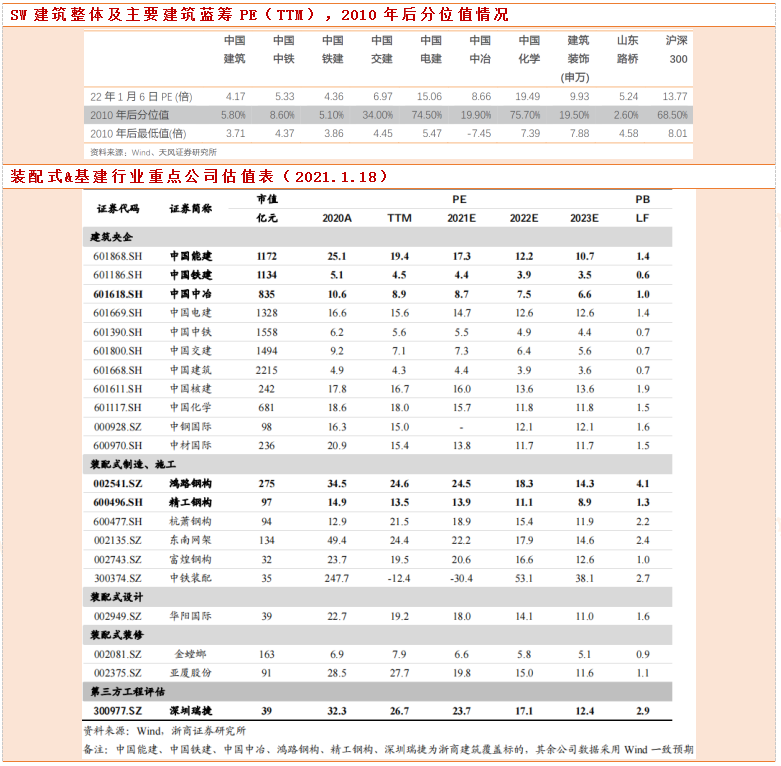

从估值角度看,建筑行业估值依然具有提升空间

建筑估值达到了10年以来新低,虽然今年经历了一段时间的估值修复,但仍处于历史底位。从大基建蓝筹的估值情况来看,PE(TTM)角度,中国建筑、中国铁建、中国中铁已低于2010年以来的5%-8%分位;

PB(LF)角度,中国建筑、中国铁建等主要建筑央企均已低于5%分位,而当前沪深300整体PE(TTM)处于2010年后68.5%分位,PB(LF)处于63.4%分位,建筑估值纵向来看明显更低。

3条投资主线:

1)新能源基建央企:中国能建、中国电建。全球Top2能源电力建设企业,深度受益“双碳”战略下新能源大建设,“十四五”业绩高成长确定高,双双发力新能源投建营,在手运营风光发电装机资产价值有望迎来重估。

2)装配式建筑钢结构赛道龙头:鸿路钢构、精工钢构。“双碳1+N”政策体系下,装配式钢结构凭借更低碳排放强度,发展格局占优,2022年基建、公建等政府投资占主导领域预期发力,作为全国钢结构制造、工程两大子赛道龙头企业,β+α共振,鸿路钢构、精工钢构2022年业绩有望延续高增。

3)传统基建央企:中国铁建、中国中冶、中国中铁、中国交建。“十二五”、“十三五”期间,中国铁建、中国中铁、中国交建等传统“铁公基”领域建筑央企战略布局“大市政”、“大城建”,上岸进城,实现业务结构调整和转型,接下来有望受益城市群、城市内部基建发力。

参考资料:

20220119-浙商证券-建筑装饰行业专题报告:以进促稳!坚定看好建筑行业,积极布局建筑央企、钢结构板块

20220110-天风证券-建筑材料行业专题研究:春季躁动又来临,这次有何不同?

20211223-海通证券-建筑行业:双碳政策正加速,建筑企业转型与改革

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧