三一重工:上半年内外销双增 盈利能力持续提升

【摘要】

|

事件:三一重工发布2025半年报。

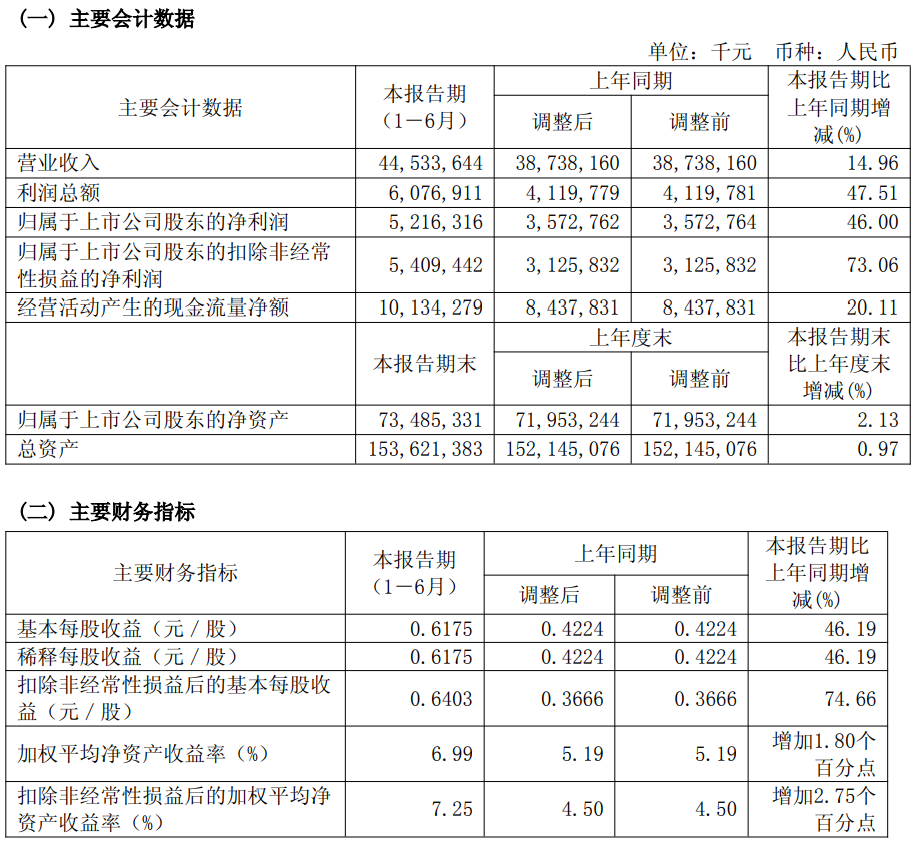

上半年实现营业收入445.3亿元,同比增长15.0%;归母净利润52.2亿元,同比增长46.0%。毛利率为27.4%,同比上升0.7个百分点;净利率为11.9%,同比上升2.4个百分点,拟每股派息0.31元。

单二季度营业收入234.85亿元,同比上升11.43%;归属于上市公司股东的净利润27.45亿元,同比增长37.76%。

公司主要会计数据和财务指标 |

|

来源:公司2025年半年报 |

点评:降本增效效果明显,公司现金流和风险管控水平优秀。公司上半年销售、管理、研发、财务费用率(按占营业总收入比例计)分别6.54%、2.81%、4.83%、-1.91%,同比分别提升0.21pct,下降0.55pct、1.86pct、2.58pct。

上半年公司应收敞口为532亿元,同比基本持平,存货余额202亿元,同比减少5.7亿元,应收账款和存货周转天数均实现下降。

上半年公司经营性现金流101.34亿元,同比提升20.11%,资产负债率51.4%,同比减少3.72pct。净现比1.92,保持着极好的现金流水平。

基本面梳理

公司核心竞争力稳固提升,多品类机械国内市场地位第一

根据公司半年报,2025年上半年各板块经营情况如下:

1)挖掘机械营收174.97亿元,同比增长15%,国内市场稳居第一,全球市占率稳步提升;

2)混凝土机械营收74.41亿元,同比减少6.5%,稳居全球第一品牌;

3)起重机械营收78.04亿元,同比增长17.9%,其中履带起重机国内整体市占率超40%,大中型履带起重机市场份额居全国第一;汽车起重机、全地面起重机、越野起重机海外市场占有率均显著提升;

4)桩工机械营收13.41亿元,同比增长15.1%,旋挖钻稳居国内市场份额第一;

5)路面机械营收21.59亿元,同比增长36.8%,无人摊压机群在21个省份51个项目中实现规模交付,并创下“规模之最”、“时长之最”、“宽度之最”三项记录。

公司行业地位 |

|

来源:公司官网 |

行业趋势来看,上半年我国挖掘机销量为12.1万台,同比增长16.8%。

展望下半年,继续看好工程机械更新换代的持续增长对工程机械的销量拉动,行业短期具备良好催化剂;两会政策对工程机械行业支持力度较大,行业中期需求持续复苏有保障;此外雅下水电工程开工有望进一步拉动大型挖掘机、起重机、混凝土机械、桩工机械等工程机械需求提升,公司作为我国工程机械龙头企业有望深度受益。

随着行业复苏态势延续,随着雅下水电工程、新藏铁路等国家重大工程陆续开工,将长期有效支撑国内需求,公司有望深度受益。

此外,超长期国债、设备更新政策深化落地等因素助推国内需求增加,公司挖掘机械、混凝土机械、起重机械等核心产品国内收入实现增长。

公司坚定推进国际化战略,海外市场营收稳步提升

2025年上半年,公司主营业务实现海外营收263.02亿元,同比增长11.7%,占比达60.3%。得益于部分产品价格上调、产品结构持续优化以及降本增效措施显效等多重因素驱动,2025年上半年,公司海外主营业务毛利率持续提升至31.18%,较上年同期的30.14%上升1.04个百分点。

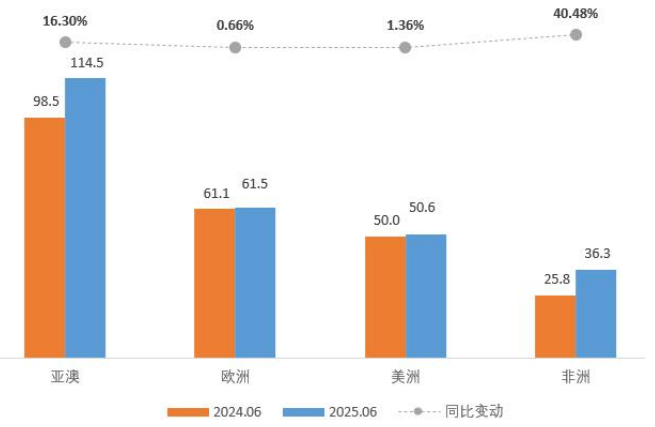

分地区来看,亚澳区域实现营收114.6亿元,同比增长16.3%;欧洲区域实现营收61.5亿元,同比增长0.7%;美洲区域实现营收50.7亿元,同比增长1.4%;非洲区域实现营收36.3亿元,同比增长40.5%。

2025年半年度海外各区域主营业务收入(亿元) |

|

来源:公司2025年半年报 |

截至目前,公司已建立覆盖400多家海外子公司、合资公司及代理商的海外市场渠道体系,构建了包含7个国内总仓、5个海外区域中心仓及近1000个海外配件仓库的全球仓储网络,全球营销及服务能力显著提升。同时,研发方面,已建立“1+5+N”全球体系,2025年上半年,海外市场新品上市80余款。

2025年上半年研发费用投入21.62亿元

2025年上半年,公司提升新能源产品覆盖度,总计完成约30多款新能源产品上市;获得低碳化相关授权专利30件;大挖SY375H油缸主机载荷谱研究取得突破,加强型回转减速机GS23、GS27寿命突破15,000小时;100吨级挖机回转减速机完成下线,填补挖机减速机超高使用寿命空白。

上半年聚焦纯电、混动和氢燃料三大技术路线,全面推进工程车辆、装载机械、挖掘机械、起重机械等产品电动化转型,持续迭代新能源产品,重点突破P2混合动力、电子电气架构、HCU等核心技术。

代表性新产品主要包括:

混凝土S+系列产品:泵车搭载全球首创无级液压系统,综合能耗降15%,单台年省运营成本超5万元;4款新能源搅拌车突破1米涉水性能极限;4款低碳搅拌站应用AI视觉技术,实现混凝土坍落度毫米级精度检测。

SY215E电动挖掘机:应用三大核心技术实现显著节能,双变控制技术优化主泵与电机效率,能耗降低5%-7%,品质可靠,累计工作时长超百万小时,历经高原、高负载、高温、高寒、高湿、高粉尘等严苛工况验证。

SAC2500E全地面起重机:面向欧洲高端市场的250吨全地面起重机,最大吊高74米,最大幅度70米,同时可最多选配43米的延伸节+副臂,充分满足客户吊高、吊远需求。

路面C10+系列产品:包括沥青站、摊铺机、压路机、铣刨机、平地机系列共13款产品,在满足国四标准基础上进行全新升级,实现了管线精细化、防锈、油漆、耐磨性能等方面的大幅提升。

小结

内销层面,7月挖机内销超预期,资金到位情况转优,1-7月挖机累计内销仅达21年同期高点的35%,尚处低位,7月起重机等非挖表现亦较强。出口层面,金、铜等多数核心大宗商品价格仍旧较高,欧洲利率下调&财政扩张&经济景气度提升,需求出现触底迹象。

三一挖机龙头地位稳固,持续深化“全球化、数智化、低碳化”战略,降本增效效果明显,现金流和风险管控水平优异,有望顺应国内行业复苏、海外较高景气度态势,继续高质量发展。

盈利预测综合值 |

|

来源:ifind |

参考研报

20250822-中国银河-三一重工-25年中报点评:三一重工-国内外收入双增长,提质增效盈利能力持续提升

20250823-光大证券-三一重工-2025年中报点评:盈利能力持续提升,海外市场持续拓展,雅下电站开工有望带动需求提升

20250825-东莞证券-三一重工-2025半年报点评:2025H1海内外收入双增,Q2盈利能力持续提升

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧