星网星链计划启动!卫星产业链需求大爆发

脱水回顾:

今日内容:

Ⅰ

星网星链计划启动!卫星产业链需求大爆发?

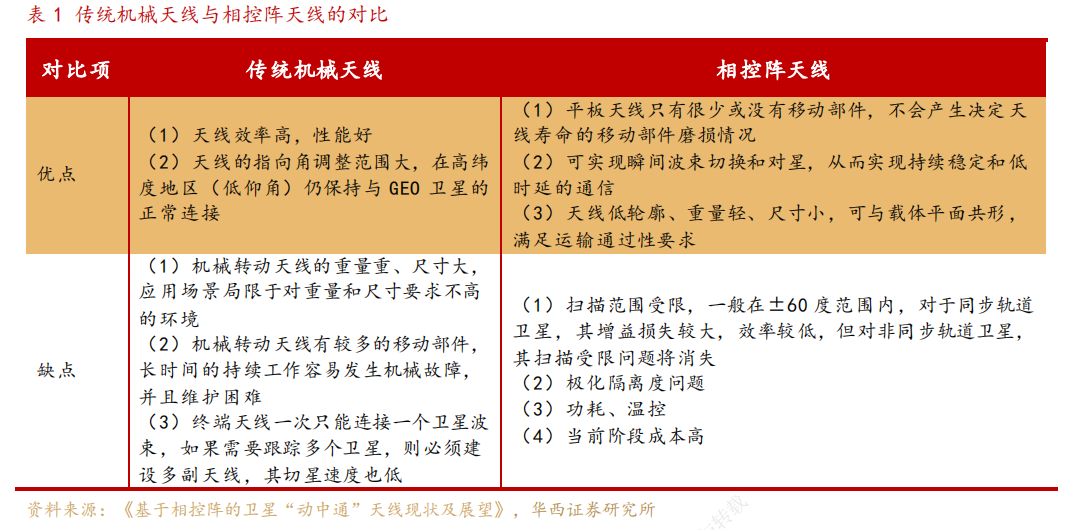

相控阵天线是卫星通信系统的核心部件,通过控制阵列天线中辐射单元的馈电相位,来改变方向图形状的天线。控制相位可以改变天线方向图最大值的指向,以达到波束扫描的目的。和传统雷达依靠360度旋转来扫描目标不同的是,绝大多数相控阵雷达都是不动的,并且在这样的场景下既能独立发射雷达波,还能接受雷达波的回波信号,具备扫描速度高的最大优势。

作为促进卫星组网发展的关键技术之一,相控阵天线在卫星通信系统空间段和用户终端都有应用,包括星间数据链通信、北斗卫星导航系统、地面“动中通”通信系统、无人机通信控制系统、地面导航等平台。

在空间段方面,相控阵天线可以实现对目标卫星的追踪,在低轨卫星上具有很强的适配度。近年来,国内众多单位积极开展了低轨通信卫星试验系统的研制,带动相控阵天线发展。在中国航天科技集团研制的鸿雁星座通信系统中,采用Ka频段4波束相控阵天线,从而形成4个独立发射波束和4个独立接收波束,并且在轨成功验证了跳波束宽带通信技术。

在用户终端方面,相控阵天线可以实现抗干扰、多星信号灵活接收等功能。通过遥控信号相位,就可以调整信号的方向来对准卫星,并可以实现一副天线支持多颗星同时工作,非常有利于中低轨卫星通信。2021年,中电科航空电子有限公司发布了国内首款采用相控阵天线的机载Ka宽带卫星通信系统,该系统适用于未来低轨卫星网络,在卫星互联新技术应用方面优势明显。

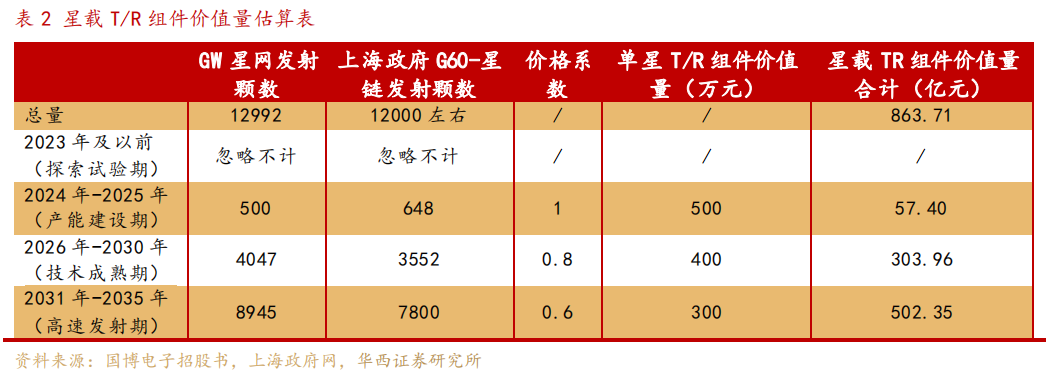

随着星网星链两大计划推动,卫星产业链需求迎来大爆发。我国目前主要有两大低轨卫星发射计划,一是GW星网,二是上海政府G60-星链,前者是统筹规划,后者是地方落地的产业集群。两大星座合计计划发射2.5万颗星。目前,卫星互联网技术试验星已成功发射并组网,产业链上下游将迎来需求爆发期。

市场空间方面,根据国博电子招股书,T/R组件单价在1.35-1.65万元,那么单星T/R组件价值量约400~500万元。据机构估算,星载TR组件未来整体市场空间约为863.71亿元,考虑到替换问题和除GW星网和G60-星链外的我国其他卫星发射计划,星载TR组件高达近千亿价值量,而未来用户终端所需相控阵天线市场将更广阔。

国内上市公司中,雷电微力是国内毫米波有源相控阵微系统(T/R组件)核心供应商,产品广泛应用于精确制导、通信数据链、雷达探测等专用领域,也可拓展应用至5G通信基站、车载无人驾驶雷达、商业卫星链路系统、移动终端“动中通”等通用领域。公司相继参与多项通信数据链相关毫米波有源相控阵微系统的承研承制,是国内少数能够提供宇航级通信数据链产品的企业之一。

另外,铖昌科技也是国内相控阵T/R芯片重要供应商,产品已应用于星载、机载、舰载、车载及地面相控阵雷达等多种型号装备中,星载相控阵T/R芯片系列产品在某系列卫星中实现了大规模应用,提升了卫星雷达系统的整体性能,达到了国际先进水平。

Ⅱ

优质客户+先发优势,产能扩张的精密金属结构件领军者!

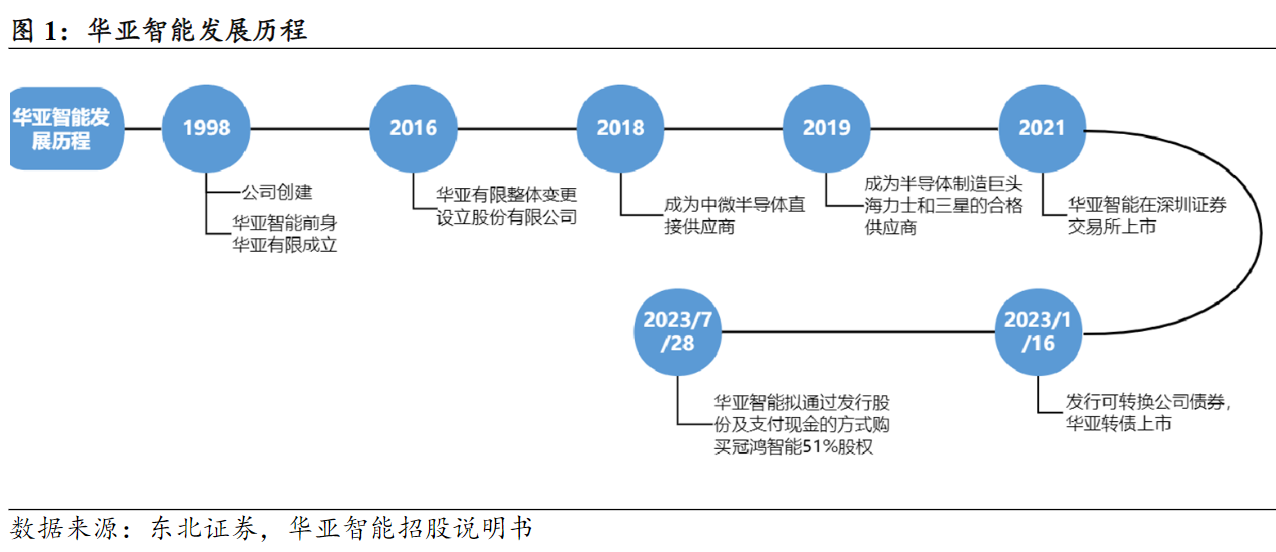

华亚智能:公司是华东地区的精密钣金制造商之一,主要涉及轨道交通、半导体设备、精密仪器、医疗器械、智能电网、新能源等行业的生产制造和组装,产品除满足国内企业需求之外,还远销欧洲、美洲、新加坡等国家和地区,与国内外近60家大型企业建立了长期友好的合作关系。以质优、价优、服务优三大优势立于前列地位。

标签:精密金属结构件领军者、业务矩阵、优质客户、竞争优势

看点一:精密金属结构件领军者

公司以半导体设备领域结构件业务为发展核心,致力于成为半导体设备领域国内领先的集精密金属结构件制造、设备装配及维修服务为一体的综合配套制造服务商,于2018年成为中微半导体直接供应商,2019年成为半导体制造巨头海力士和三星的合格供应商。

研报菌划重点:公司2023年7月28日,华亚智能拟通过发行股份及支付现金的方式购买冠鸿智能51%的股权。

看点二:业务矩阵

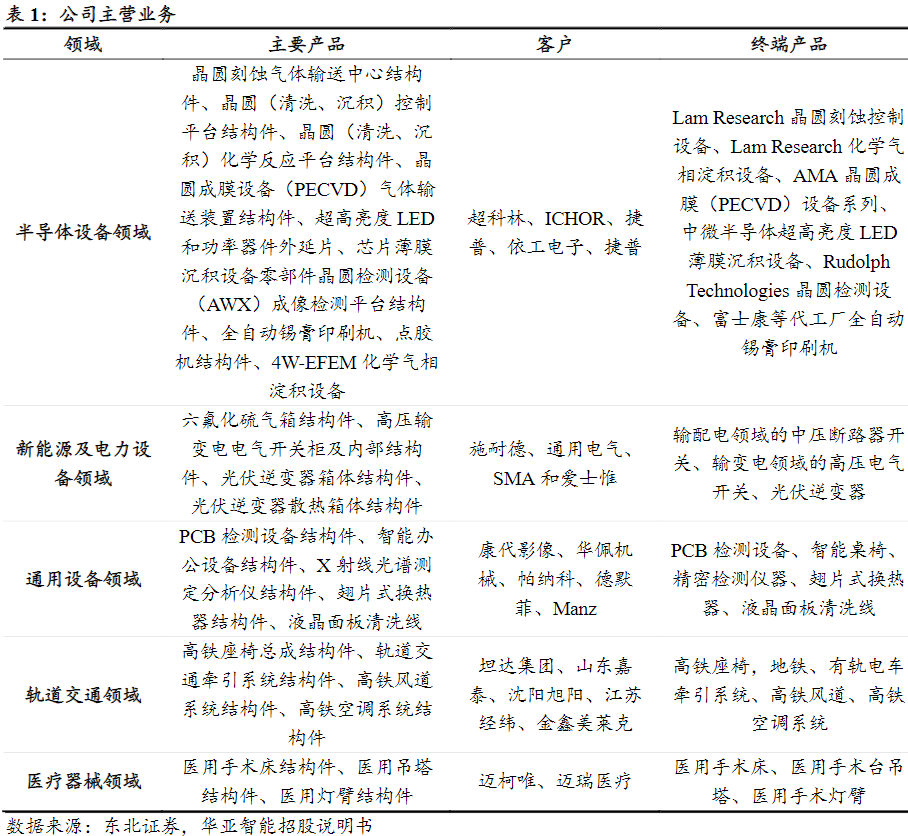

公司主营业务是专业领域的精密金属制造,专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属结构件产品,包括制造工艺研发与改善、定制化设计与开发、智能化生产与测试、专用设备维修与装配等。公司以半导体设备领域结构件业务为发展核心,致力于成为半导体设备领域国内领先的集精密金属结构件制造、设备装配及维修服务为一体的综合配套制造服务商。

研报菌划重点:公司目前结构件业务涵盖半导体设备领域,和新能源及电力设备、通用设备、轨道交通、医疗器械等其他领域。

看点三:优质客户

公司客户结构良好,募投项目稳步推进,产品种类众多,下游应用领域广泛,主营业务是专业领域的精密金属制造,专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的各类精密金属结构件,属工业中间产品,主要销售给半导体设备、新能源及电力设备、通用设备、轨道交通、医疗器械等领域的客户。

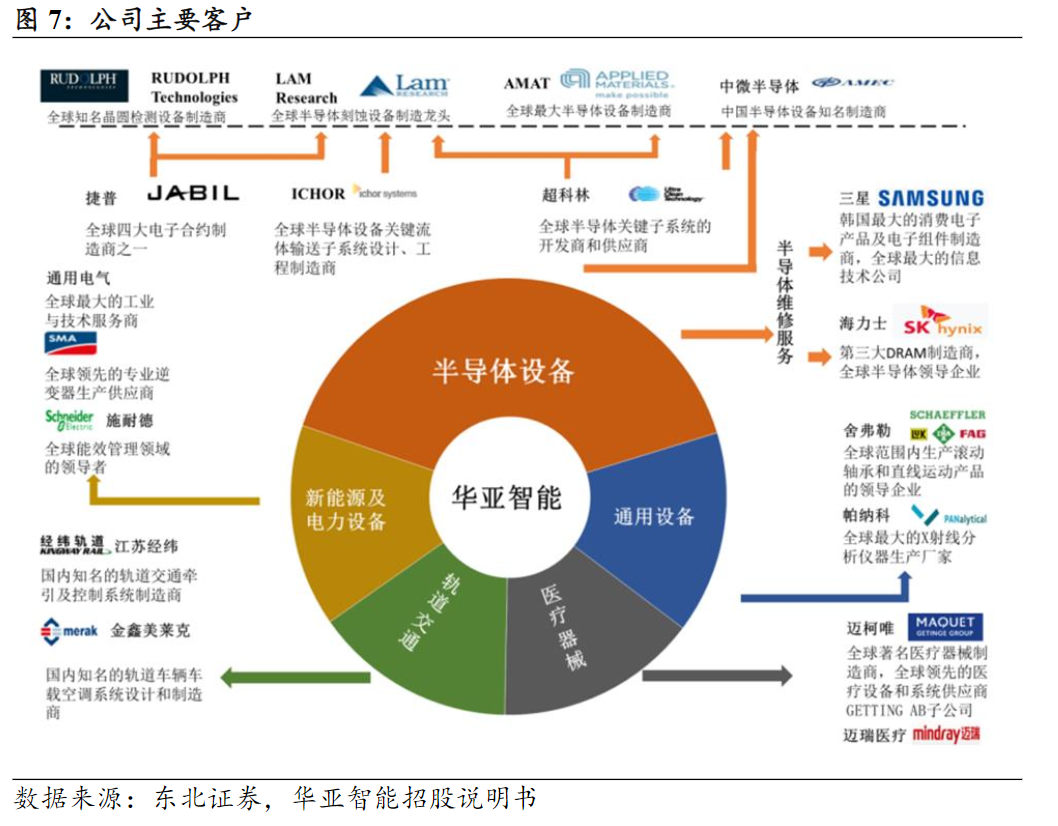

研报菌划重点:公司直接客户为超科林、ICHOR、捷普、天弘、依工电子等半导体设备部件制造商。

看点四:拓展产能

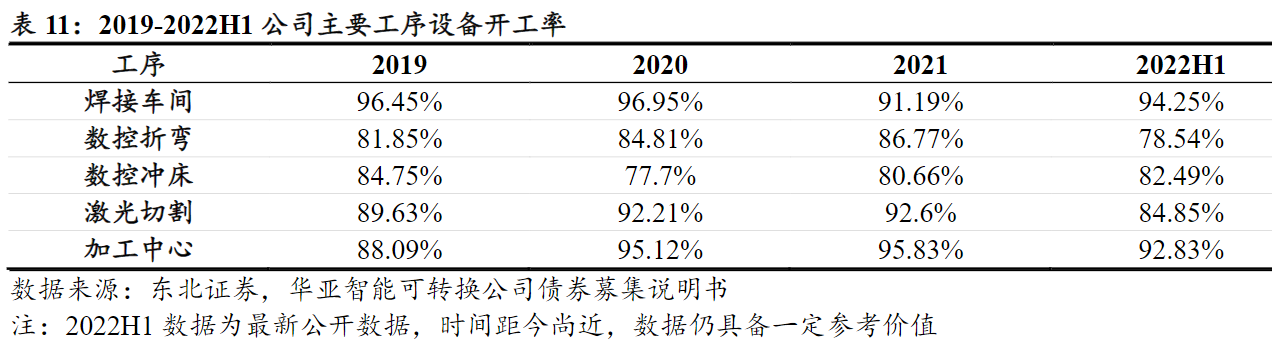

公司深耕精密金属制造领域多年,在制造技术、生产工艺水平及产品质量方面具备较好的竞争优势,也因此在各应用领域开发了一批国内外知名客户,随着客户订单数量及产品品种的不断增加,特别是半导体设备金属结构件业务规模加速扩张,现有产能已无法适应未来业务拓展需求,仍存在产能不足的问题,因此公司通过发行股票和可转换公司债券的方式募集资金,并用于相关项目建设和购买资产。

研报菌划重点:公司主要工序的生产设备开工率和产能利用率维持在较高水平,采取柔性生产、外协加工、增加生产设备、新建生产线等多种方式扩大产能。

看点五:竞争优势

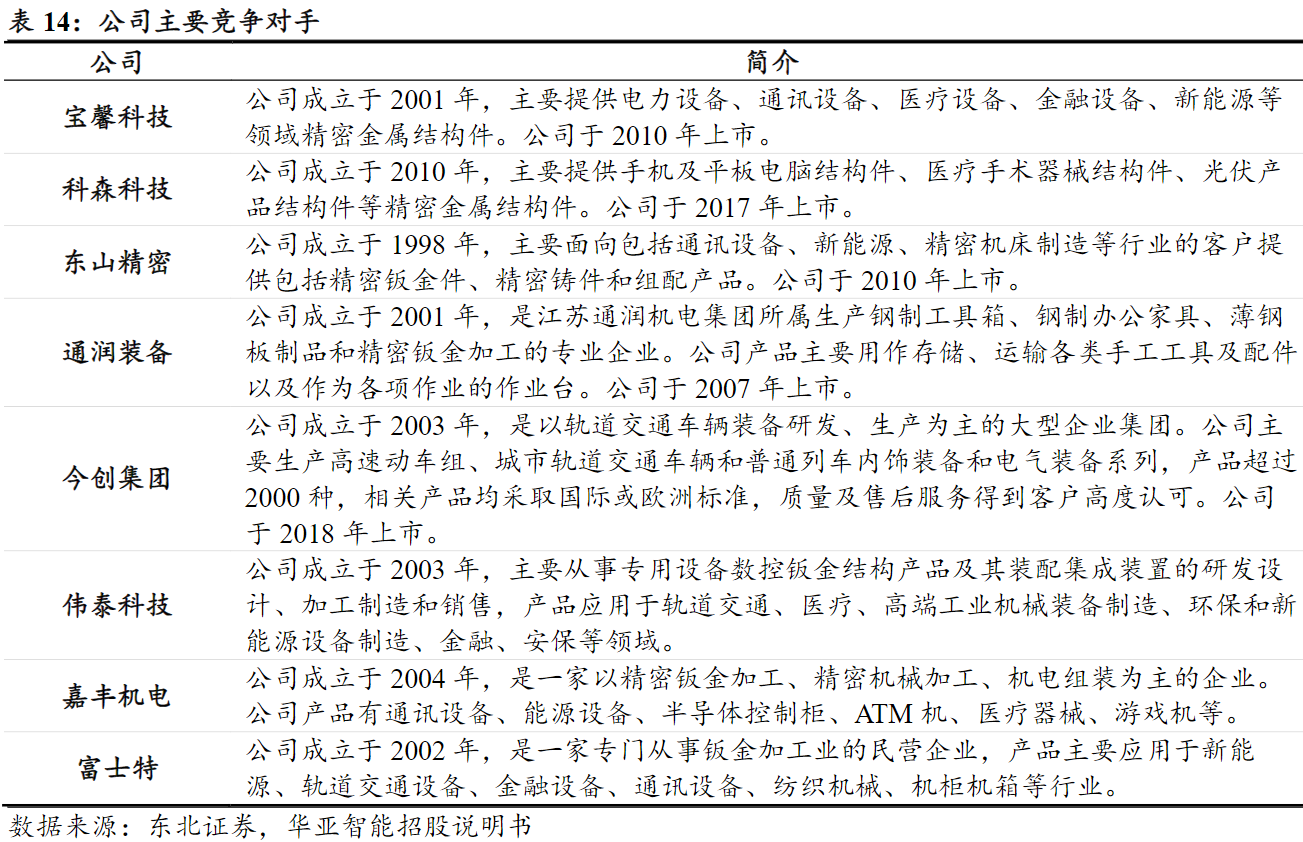

公司属于第二梯队企业,具备竞争优势,主要竞争对手包括宝馨科技、科森科技、东山精密、通润装备、今创集团等上市公司,以及伟泰科技、嘉丰机电、富士特等非上市公司,2019-2022年,营业收入和归母净利润稳步增长,整体表现在行业内居于前列。

研报菌划重点:公司凭借其先进制造技术、优质产品质量、及时供货和高效管理等方面的优势,以及与客户建立的长期稳定的供应链合作关系,在其细分领域内取得较强的竞争优势。

参考资料:

1、20231106-华西证券-国防军工行业动态报告:卫星相控阵天线应用空间打开

2、20231106-东北证券-华亚智能-003043-深耕精密金属制造行业,产能提升需求增长双轮驱动

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧