消费周评 | 药中茅台,成长可期

一、指数一周回顾(2.1-2.5)

上周,从行情来看,沪指周线冲高回落,收于3500下方。市场进一步分化,龙头白马不仅没有崩,反而继续抱团上涨;从成交量来看,临近春节假期,市场整体交前一周冷清了一些,日均成交额不足万亿,然而北向资金火速赶来抄底,周四、周五分别净流入67亿、83亿,可见外资对于A股成长投资价值的认可。

上周大消费板块整体表现明显强于大盘,其中休闲服务板块受到免税、酒店、人力资源以及旅游等子版块龙头公司带动涨幅巨大,上周整体涨幅达14.42%;其次,由于白酒股的进一步抱团,茅台的续创新高,食品饮料整体表现同样优秀,涨幅达6.5%。整体来说,在大盘整体陷于震荡走弱之际,大消费十大子版块表现坚韧,仅有传媒板块回撤较大;体现了大消费的避险属性以及投资者对消费行业长期投资价值的认可。

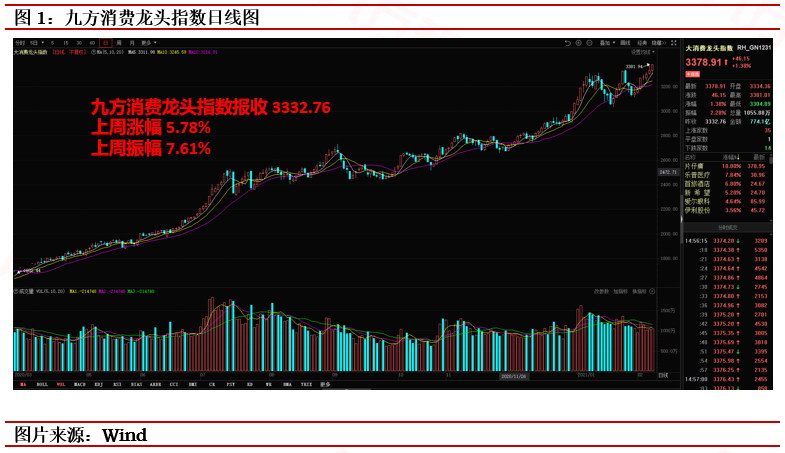

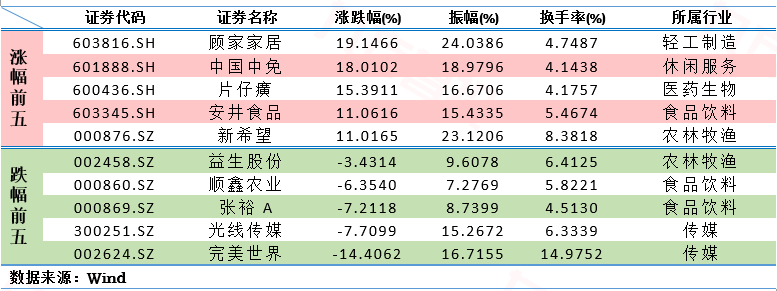

上周,大消费指数的走势与大盘形成了鲜明的对比,在大盘限于震荡,抱团股延续上涨,大部分个股普跌的情况下,大消费指数持续走强。续创新高3381.94。技术上看,大消费指数日线级别沿MA5平稳上行,阳线实体部分已经突破前期的“双顶”压制,随着春节期间消费热情高涨,大消费指数有望继续走强;从指数涵盖的具体个股来看,疫情之下出口景气度高涨,顾家家居涨幅第一,达19.14%;而上周中国中免和上海机场签订的补充协议使得中国中免的长期成长性更加值得期待,涨幅今次顾家家居,达18%;此外,市场抱团之下,医药行业龙头片仔癀延续上涨态势,涨幅15%。整体来看,上周大消费指数表现优秀,35只个股上涨,15只个股下跌,下跌幅度超过10%的仅完美世界一只。体现了市场对消费板块龙头的认可。上周九方消费龙头指数报收3150.52,上周涨幅-2.22%,上周振幅6.85%。

二、专题研究:药中茅台,成长可期

1、片仔癀简介:历史悠久,传承不断

公司于1999年12月改制,2003年在上交所上市。溯其源头,片仔癀已有500年历史,片仔癀最早历史可追溯至1555 年的明朝嘉靖御医药房,在明朝末年,片仔癀曾由一位宫廷御医携秘方逃离皇宫,因而得以流传至民间。1965年,片仔癀被国家中药管理局和国家保密局列为绝密级国家重点保护中药制剂,1994年被列为国家中药一级保护品种。片仔癀是唯一拥有配方和工艺国家“双绝密”品种的中药品牌,而其核心原料天然麝香受国家管制,10年内供不应求的局面不变,护城河坚固。公司在世界30多个国家和地区出口连续20多年位居中国中成药外贸单项品种出口前列,在海外华人圈有着极高的知名度和美誉度。

公司的主要产品涵盖了肝病用药、心血管用药、感冒用药、糖尿病用药等众多领域,其中核心产品为片仔癀系列产品,包括片仔癀、片仔癀胶囊、复方片仔癀含片、复方片仔癀软膏、复方片仔癀痔疮膏等。除药品销售之外,公司积极打造健康、保健、养生的大健康产业,产品延伸至保健品、保健食品、特色功效化妆品和日化产品。

2、2020年业绩点评:量价齐升,归母净利润增速超营收增速,长期成长性可期

近期,国宝名药片仔癀发布了其2020年的业绩快报,快报显示,2020年公司实现营收 65.07亿元,同比增长13.72%;实现归母净利润16.67亿元,同比增长21.27%;扣非归母净利润16.13亿元,同比增长19.11%。对应EPS为2.76元/股,同比增长21.05%,对应加权ROE为22.97%。可以说,这份业绩快报的数据非常靓丽,其中的主要原因在于2020年中药需求旺盛,再结合公司的提价,量价齐升带来的高成长,以及规模效应带来的成本降低。我们认为,公司“绝密配方”带来的产品力,历史悠久缔造的品牌力,和全国渠道战略的持续推进缔造的渠道力,三力启发,公司作为唯一拥有配方和工艺国家“双绝密”品种的中药品牌公司,未来成长可期。

3、长期竞争优势:强品牌力为基,竞争优势显著

片仔癀可以说是A股市场的长期牛股,2020年下半年以来,随着机构抱团白马龙头趋势愈发明朗,片仔癀涨幅巨大。观其成长历史,展望未来,我们认为,片仔癀具备强品牌力和产品稀缺性带来的强大护城河为基,仍有较大提价空间;扩大体验馆范围以拓展全国市场带来的强渠道力;以及目前我国高端保健品仍然稀缺,片仔癀作为肝病中成药第一名,市占率逐年提升等优势,长期成长性仍可期待,称得上是“药中茅台”:

品牌护城河深厚,提价能力卓著:公司历史文化底蕴深厚,悠久的历史为其带来了天然的品牌护城河;此外,片仔癀的原来是麝香,而国家在2003年将麝由国家二级野生保护动物调整为一级野生保护动物,后续也出台了一系列政策保护麝科动物,同时对天然麝香的使用采取了配额制,保障少量的名贵中药的药材供应。片仔癀司是2005年由国家林业局批准首批可使用天然麝香的药企之一,政策助力下,天然原料具有稀缺性。结合公司的强品牌力和原了的稀缺性,公司具备较强的提价能力,从2004年到2020年片仔癀国内零售价一共提价9次,从325元的零售价提升到了590元,提升81%。尽管提交接近两倍,但是对标茅台在2004-2020年零售价提价幅度为471%,公司产品作为稀缺名牌中药,仍有较大的提价空间。

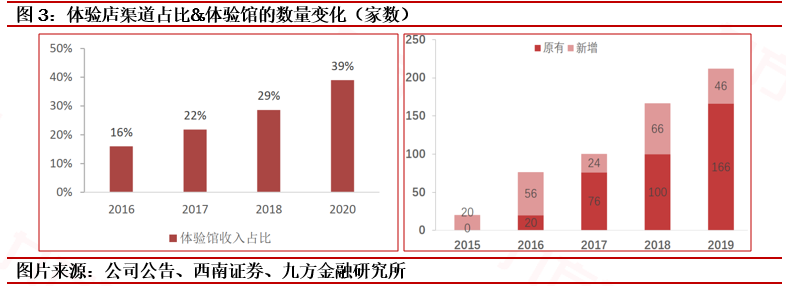

渠道战略布局有效,为其高速成长保驾护航:公司的主要销售渠道为经销商、药品零售、体验馆和海外总经销四种模式,随着高端客户群体的日益增加,公司大力发展体验店渠道,拟将体验馆布局精准融入高级消费品的经销商网络,截至2020年12月31日已经全国布局达到260家。目前已经实现了全国布局,搭建起了全国的销售渠道。随着体验店数量全国拓展,体验店渠道收入占比逐年提升。未来随着体验店运营模式逐渐成熟,布局逐步完善,片仔癀将迎来快速发展期。

肝病用药前景广阔,产品端“一核两翼”打开多元成长空间:一方面,我国是肝病大国,近年来非病毒性肝病患病(过量饮酒&肥胖导致)人群快速上升,目前非酒精性脂肪性肝病患者在 1.73-3.1 亿人左右, 已成肝病患者主力, 且患病率随人均收入增长而快速上升。而片仔癀在非酒精性脂肪性肝病(NAFLD)领域优势尤为明显,片仔癀药业的3大独家产品在中国城市零售药店终端分别排名TOP1、TOP5、TOP8, 以合计 42%的市场份额稳居第一;另一方面,公司着力于“一核两翼”发展战略,“核”为公司的核心品种,即片仔癀系列,在华东和海外市场享有极高的美誉度;“两翼”为日化、化妆品,2012-2019 年公司日化、化妆品营业收入从 0.79 亿元增长至 6.35 亿元, CAGR 达 34.68%,未来有望成为公司增长的新引擎。

综上所述,我们认为片仔癀的核心竞争力在于其强大品牌力+供给端受限和绝密配方两者结合带来的强大护城河,提价能力优秀,量价齐升带来持续市场竞争力;而随着消费升级,渠道升级带来的共振效应,“一核两翼”为公司带来多元的成长能力。

三、产 业 要 闻

食品饮料

行业延续高增,龙头表现略逊。2021年1月,膳食营养补充剂行业销售额24.9亿元、同增78.0%。汤臣倍健、Swisse、Muscletech实现销售额1.7亿元/1.2亿元/3,091万元,分别同比+50.5%/+28.2%/+28.2%。2020年12月和2021年1月结合看,膳食营养补充剂行业销售额达58.8亿元、同增72.0%。其中汤臣倍健、Swisse、Muscletech两月累计销售额为3.6亿元/3.2亿元/6,844万元、同比+43.6%/+19.1%/+12.8%。2021年1月阿里平台益生菌销售额为2.0亿元、同增74.7%,Life-space销售额为1868万元、同增61.0%。(利好:汤臣倍健等)

1)液奶:2021年1月,液奶延续增长态势,销售额同增36.7%,蒙牛/伊利分别同比-7.5%/+72.9%,伊利表现强劲。2020年12月和2021年1月结合看,液奶行业销售额22.0亿元、同增31.6%,蒙牛/伊利年前两月累计销售额为4.6/6.7亿元、分别同比-15.0%/ +60.3%。2)奶粉:2021年1月,牛奶粉行业销售额15.9亿元、同增96.6%。龙头飞鹤/爱他美 /美素佳儿销售额分别为3.3亿元/2.8亿元/9247万元、同比+7.0%/+41.5%/+13.7%。3)奶酪:奶酪行业实现销售额2.1亿元、同增475.9%。龙头伊利、百吉福、妙可蓝多销售额分别为9,550/2,612/2,187万元,同比+74405.1%/+83.7%/+185%。(利好:伊利股份、蒙牛乳业、妙可蓝多等)

传媒

汽车

1月重卡销量再创历史新高,重卡高景气得到持续确认。据第一商用车网数据,2021年1月国内重卡销售约18.9万辆,同比62.0%,环比72.5%,再创1月历史销量记录,同时创历史第二单月销量记录。2021年1月国内重卡销售约18.9万辆,连续10个月创单月销量记录(自20M4-21M1),同/环比增速分别62.0%/72.5%,持续确认重卡销量的高景气度。预计重卡在1月销量超预期原因主要包括:①部分车企20年底销量腾挪;②由于下半年国六升级会增加购置成本,大部分车企都采取了“决战上半年”的竞争策略,铺货与促销力度加大;③国三排放淘汰政策依然在持续推进;④超载治理持续推进。(利好:中国重汽、潍柴动力、威孚高科、福耀玻璃、长城汽车等)

参考资料:

20210209-中信证券-春节需求未充分释放,伊利&颐海等表现优异

20210208-兴业证券-重卡1月销量再创记录,特斯拉再次推出EAP增强版辅助驾驶

20210121-西南证券-国宝名药走向全国,一核两翼展翅腾飞

20210122-东方财富证券-业绩基本符合预期,归母净利润增速超过营收

20210128-海通证券-片仔癀跟踪报告:核心产品片仔癀量价齐升高景气,化妆品业务筹划分拆上市

20200914-东方财富证券-药中茅台,未来成长值得期待

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧