降息悬念跌宕起伏! 美联储利率决议临近 市场突然加码押注降息50基点

全球美债交易员们正加大期权押注,认为美联储将在今年剩余的三次FOMC货币政策会议中至少实施75个基点的降息,即预期75个基点起步的降息举措。与此同时,SOFR期权交易热图则显示,一些交易员押注美联储将在今年剩余的三次FOMC货币政策会议上至少实施一次高达50基点的激进降息,他们甚至押注年内降息规模将与2024年如出一辙,即押注降息100基点。

交易员们预计美联储政策制定者们将于本周进行2025年以来首次降息,虽然关于9月降息50基点的预期在最近几个交易日有所升温,但是下调25个基点被视为最可能的决定。

随着关于美国劳动力市场转向疲软的迹象越来越多,一些交易员开始对冲风险,即尽管通胀仍然黏性较强,但是可能不断恶化的经济前景仍在促使市场定价美联储在今年剩余时间更大幅度的降息路径。

整体而言,交易员们正在防范鸽派的降息意外出现——比如在去年正是非农异常疲软之后美联储于2024年9月宣布超出多数投资者预期的降息50基点。一些交易员仍然坚持预计美联储已经“落后于曲线”,将在本周启动“追赶式”降息50基点,还有一小部分交易员则预计白宫将向美联储施压,迫使美联储降息50基点。

本周与担保隔夜融资利率(SOFR)相关的交易流向——该利率对美联储货币政策预期高度敏感——显示出交易员们对于12月鸽派期权的押注需求上升,这些期权将在美联储12月10日货币政策公告后的两天到期。

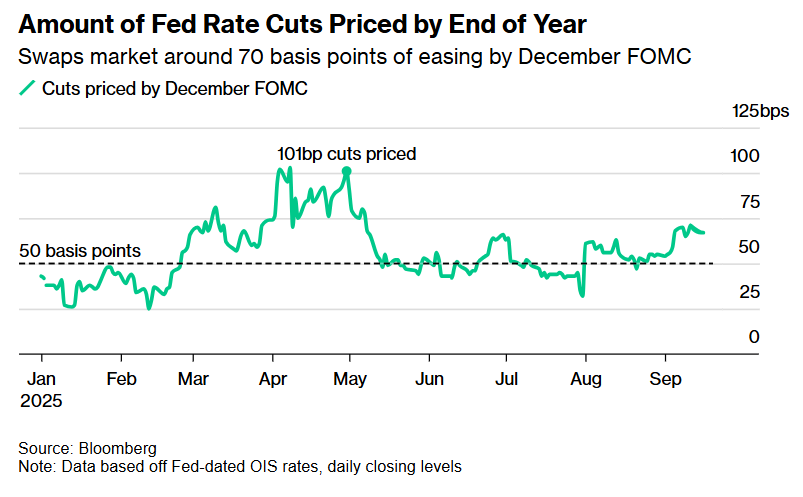

这些SOFR期权仓位有望从最多达两次的半个百分点降息,或在9月、10月和12月三次会议上三次分别25个基点的降息政策中实现获益。与此相比,掉期市场目前定价则显得不那么鸽派,显示出截至12月美联储FOMC会议结束的约70个基点的货币政策宽松预期,即押注美联储有望在剩余三次会议上分别降息25个基点累计降息75个基点,但是并未像SOFR期权市场那样几乎100%定价年内降息三次。

年内已计入的美联储降息幅度——掉期市场显示截至12月FOMC约70个基点的宽松

当然,对于押注更大幅降息的交易员们而言,风险在于美联储主席杰罗姆·鲍威尔可能在美东时间周三下午释放更为谨慎的货币政策路径信号,而关税政策对消费者价格的最终影响仍不明确。

渣打银行的经济学家们在一份报告中写道,鉴于非农就业增长持续疲弱,他们预计本周美联储将“追赶式”降息50基点。不过,他们表示,“鲍威尔不太可能对进一步宽松给出明确指引”,官员们可能对后续货币政策举措看法分歧。

利率期货市场也出现交易员防范本周鸽派意外的迹象。周一盘面出现联邦基金期货市场史上规模最大的大宗成交(block trade),合计84,000张合约,显示交易员们对于本周宣布降息半个百分点降息的强劲对冲需求。该期货自1988年在芝加哥期货交易所上市以来,一直用作指引美联储隔夜基准利率路径的重要工具。

增加鸽派押注的交易员很可能也考虑到来自白宫的政策压力。美国总统唐纳德·特朗普多次批评鲍威尔降息太慢,而在此次会议上,他的经济政策顾问、近日被确认出任美联储理事的斯蒂芬·米兰(Stephen Miran)将参与FOMC货币政策决议。

美国8月非农就业人数仅仅增加2.2万人,而经济学家预估中值则为7.5万人。8月的失业率升至4.3%,创下2021年以来最高,与经济学家预估中值一致。此外,本已非常疲软的6月和7月非农就业人数合计再下修2.1万人,6月份的就业数据向下修正至负增长——这是自2020年以来首次出现月度就业人数萎缩,使得一些利率期货交易员开始为更大幅度的半个百分点降息留出预测空间,同时现在预计到2025年底美联储将有更多宽松举措——即押注年底前美联储连续三次降息。

因此在极度疲软的非农数据公布之后,有市场观点认为,不能够再用预防式降息的角度来看待美联储FOMC货币政策决策,而应视作货币政策“略微落后”于实际经济形势,因此在就业持续疲软与政治压力陡增的驱动下,美联储联储9月降息幅度以及后续释放的鸽派信号程度可能超出普遍预期。

以下是利率市场最新仓位指标概览:

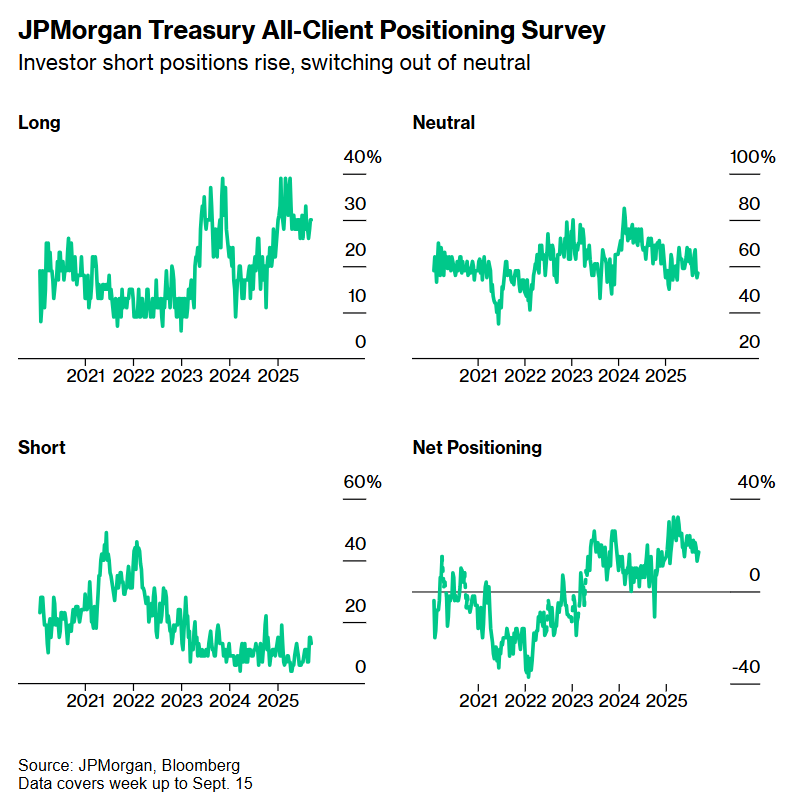

摩根大通美国国债客户调查

截至9月15日当周,华尔街金融巨头摩根大通的美国国债客户调查显示,整体空头头寸下降2个百分点,转入中性,多头仓位则不变。周度变化使全体客户净多仓升至自8月25日以来最高,凸显出随着美联储降息预期升温,美债市场对于国债的看涨情绪也在不断升温。

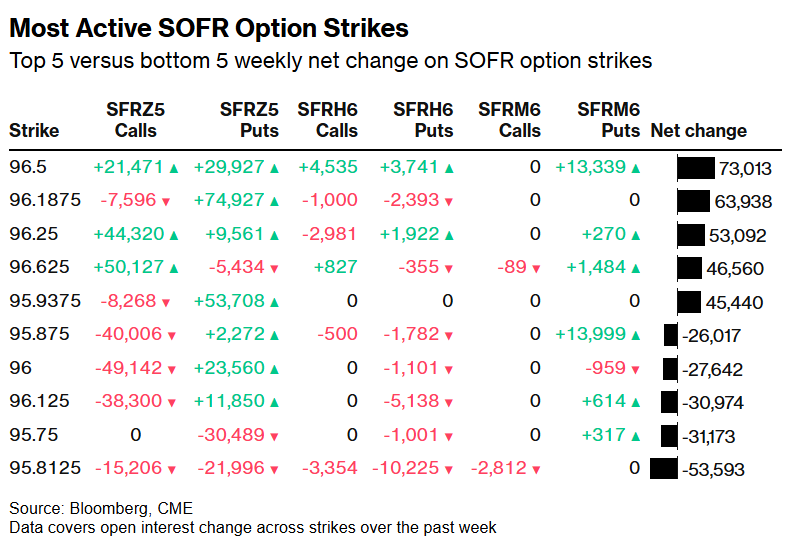

最活跃的SOFR期权

在2025年12月、2026年3月与2026年6月期限的SOFR期权中,过去一周围绕96.50执行价出现大量新建仓,原因是12月25日(Dec25)看涨和看跌期权以及6月26日(Jun26)看跌期权的活跃交易。近期在Dec25期权中,围绕该执行价出现多笔call condor策略,目标是在今年剩余三次美联储会议上押注每次25个基点的降息幅度。同时,SFRZ5 96.50/96.375/96.25的看跌树(put tree)与SFRZ5 96.50/96.625的看涨价差也有可观买盘。Dec25看涨期权的96.50执行价亦有直接买入。

最活跃SOFR期权执行价——过去一周净变化前五与后五的SOFR期权执行价

上图显示,SOFR 期权的持仓与成交本周高度围绕 96.50 执行价(尤其是 Dec25),说明利率交易员的基线预期偏鸽:年内三次会议合计约 75bp的降息路径为主情形,同时用结构化策略在 96.50 附近押“走廊”并两头对冲(出现一次 50bp 大降息或后续路径偏鹰/偏鸽的尾部风险)。

整体而言,交易员们在96.50画“重心”:即加码押注美联储降息步伐,但不赌极端;通过call condor(看涨秃鹰)/价差锁定年内逐次25bp的最可能路径,同时保留对一次50bp或后续再度转鹰的对冲。

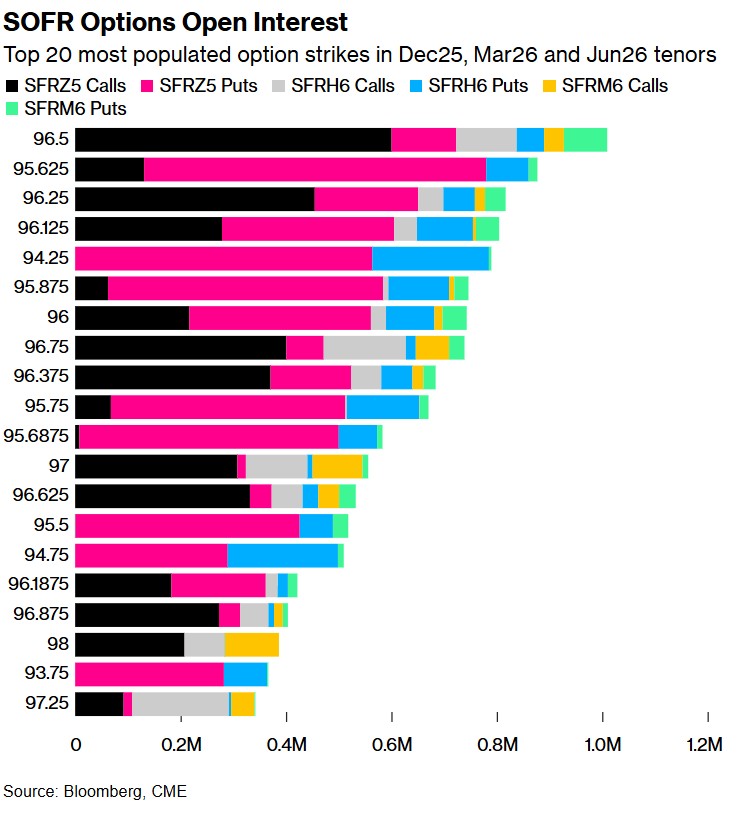

SOFR期权热力图

在Dec25、Mar26、Jun26三个期限交易中,96.50执行价最为集中,过去一周交易活跃。该执行价的大部分集中在Dec25看涨期权,仓位似乎瞄准今年剩余会议中可能将出现一次半个百分点激进降息的极度鸽派情景。95.625执行价也高度集中,因Dec25看跌期权在该位有大量未平仓。

整体而言,上述的SOFR 期权热力图显示——市场交易员们主看年内温和降息三次每次降息25基点且区间可控(以96.50 为“甜点位”),但交易员们却在两端都上了保险:一端防“半点突降”,另一端防“通胀黏性导致少降”。SOFR 期权市场的基线预期是三次各 25bp(≈70–75bp)的路径,同时为某次 50bp或后续少降/再升的尾部做了对冲。

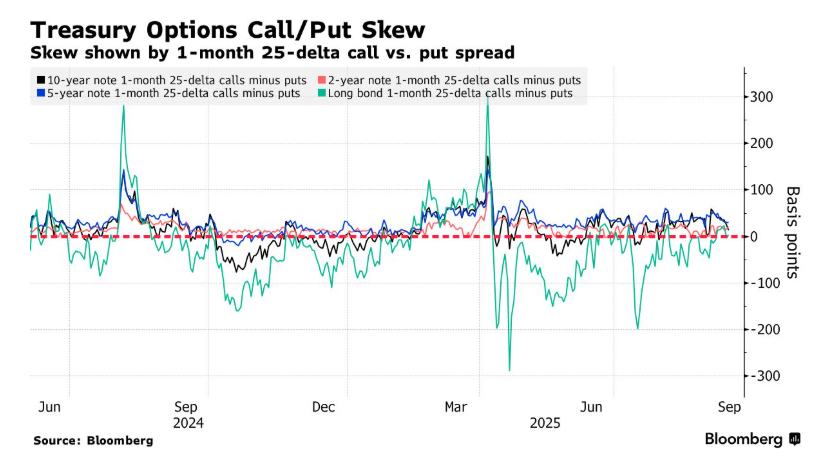

美国国债期权偏度(Skew)

美国国债期权偏度在全曲线附近仍接近中性,长端最近几周从此前的看跌期权溢价占优转为中性。近期美国国债期权流中,包括一笔名义2,700万美元的跨式(strangle)卖出,通过12月期权实施。

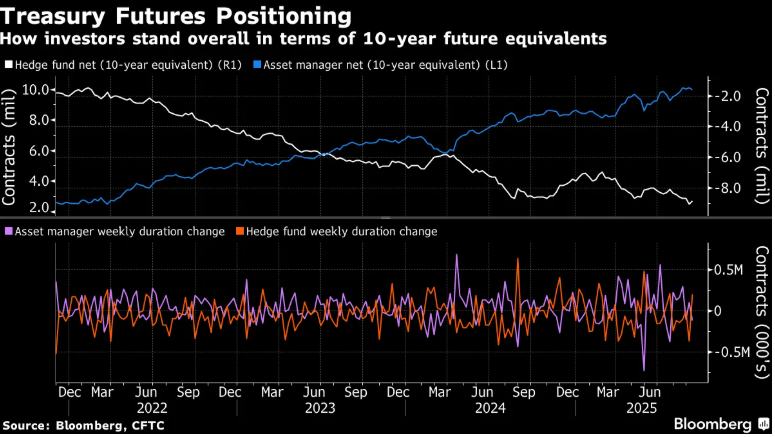

CFTC期货持仓

截至9月9日当周,传统资产管理机构在美债收益率曲线长端转向看多立场,增加了长期美国国债与超长期美国国债期货的净多仓。相对地,对冲基金在2年期美国国债期货至10年期国债期货上增加了净空仓。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧