工程机械板块业绩梳理:毛利率持续提升,复苏趋势向好

【摘要】

工程机械周期反转逻辑验证,复苏趋势强化。

今年以来,挖掘机销量呈现迅速回升态势。据中国工程机械工业协会数据,2025年一季度挖掘机主要制造企业共销售挖掘机6.1万台,同比增长22.8%;其中内销3.67万台,同比增长38.3%;出口24810台,同比增长5.49%。

随着上一轮行业上行周期设备逐渐进入自然更新周期,老旧设备迎来了加速换新的机遇,进一步推动了新机的需求。出口市场,新兴市场持续增长,出口韧性凸显。

截至目前,2024年报及2025年一季报披露完毕,本文重点梳理工程机械板块的业绩表现及经营情况。

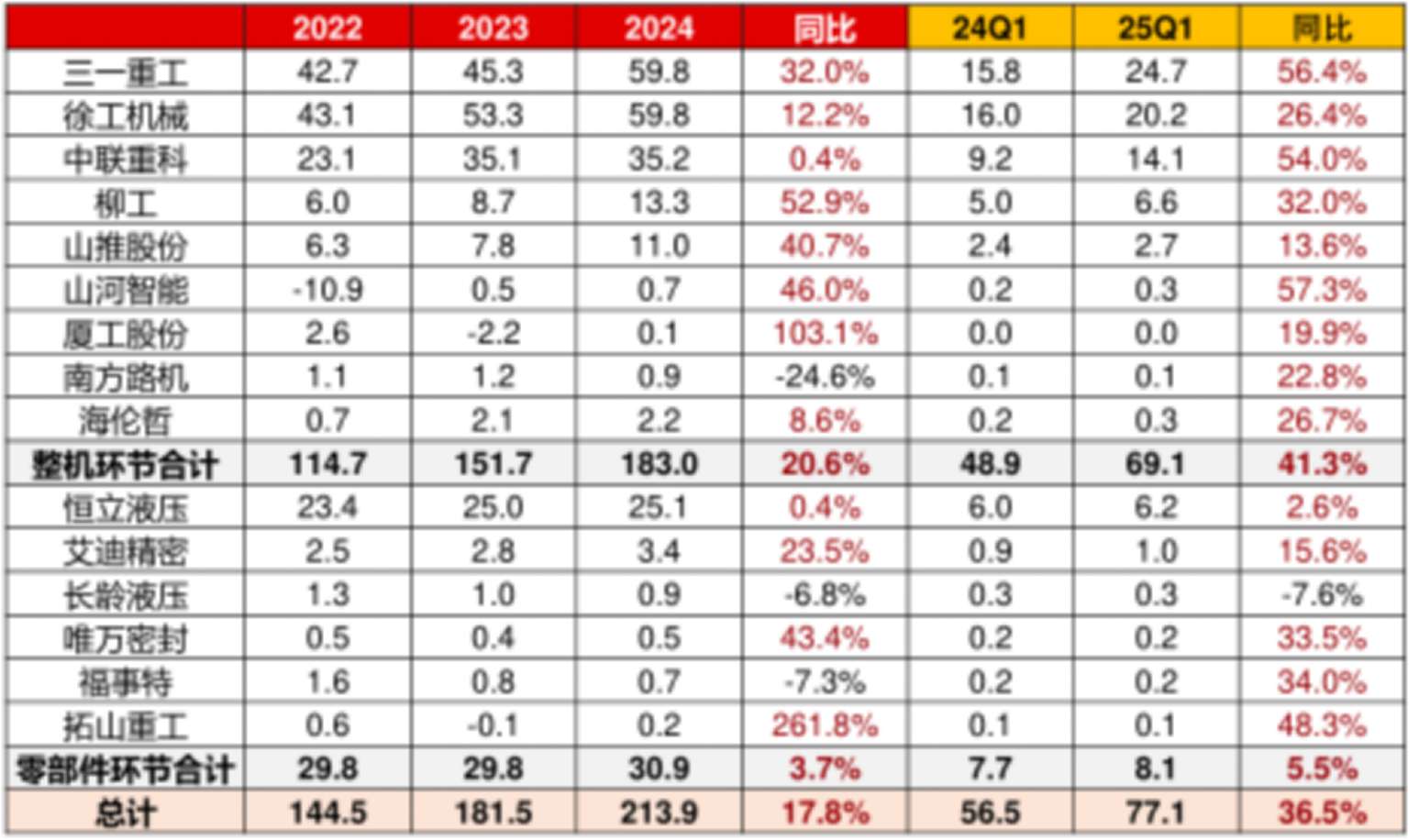

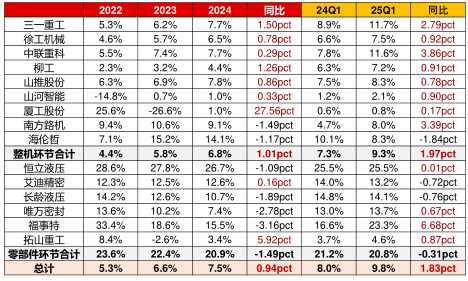

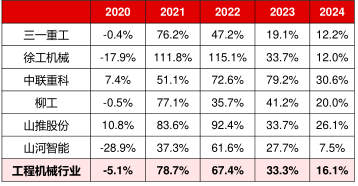

2024年工程机械板块15家公司合计营收2844亿元,同比增长3.1%

2024年,受益于海外收入延续增长、业务多元化贡献增量、内需复苏拉动等,板块营收较2023年略有提速。2025年一季度延续增长态势,板块营收784亿元,同比增长11.1%。

2025年一季度9家主机厂合计营收745.6亿元,同比增11.3%

由于产品结构、海外区域分布等侧重不同,整机厂各家增速表现分化。2024年主机厂综合毛利率24.7%,同比增长1.24pct,2025年一季度板块毛利率同比增长0.18pct延续提升趋势。或主要受益于:

1)产品结构优化:缩减或优化低毛利产品,大力发展高附加值新产品等;

2)出口占比提升:国内周期筑底企稳、出海持续拓展背景下,头部主机厂海外收入增速或持续高于国内,高毛利率的海外收入占比或进一步提升;

3)降本增效持续推进,拉动毛利率提升。

2025年一季度6家零部件厂合计营收38.8亿元,同比增长7.1%

板块毛利率34.9%,同比下降1.08pct,显著高于主机厂,两相比较,主机厂的技术壁垒与规模化效益更加凸显。

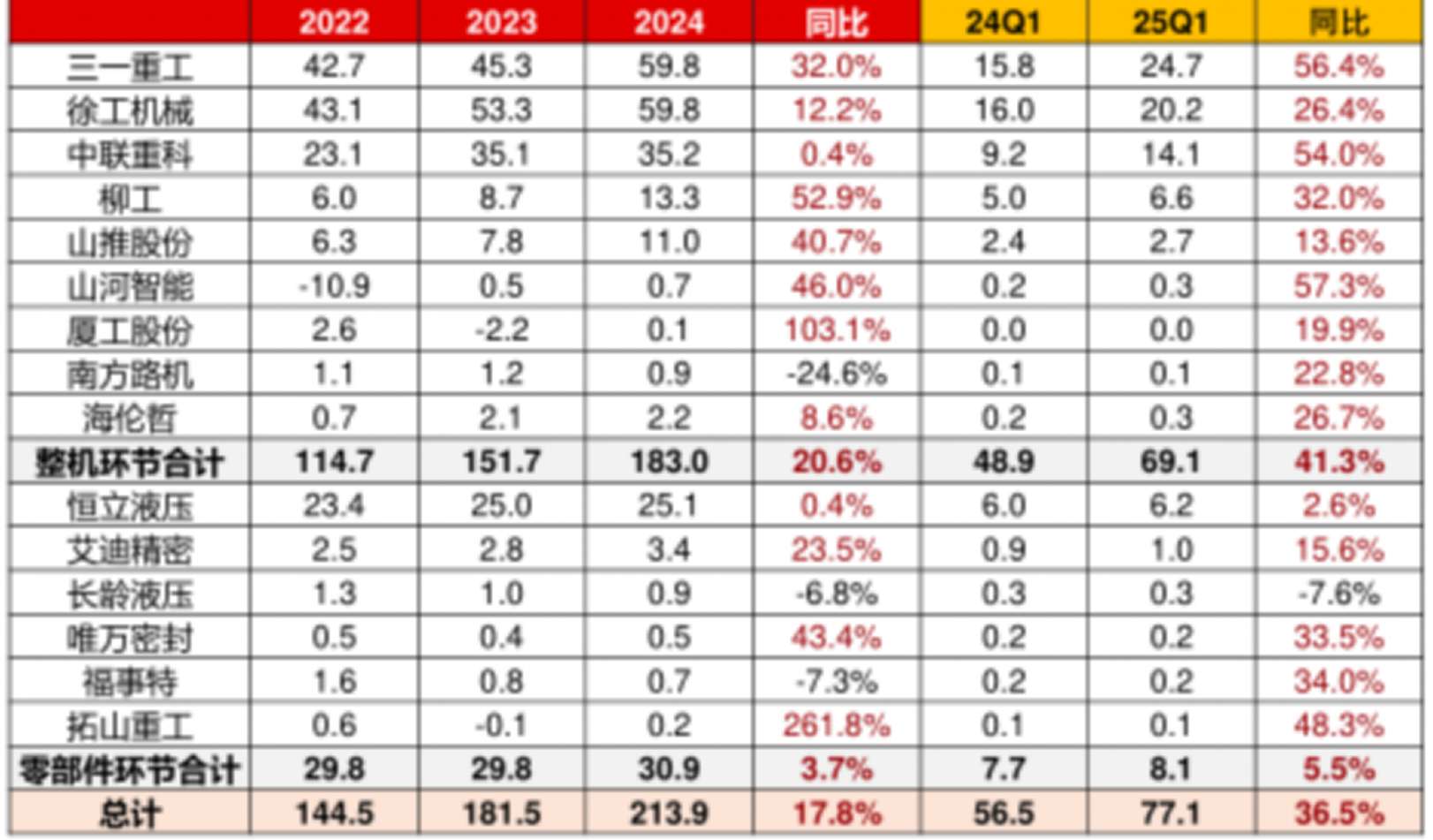

工程机械板块主要公司归母净利润(亿元)

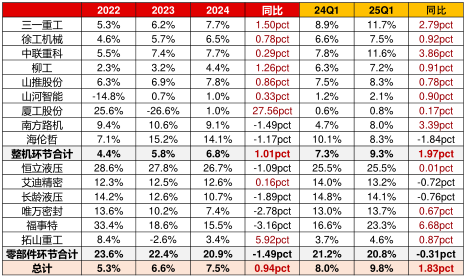

工程机械板块主要公司毛利率

资料来源:Wind,长江证券研究所

板块净利润大幅增长,整机环节盈利能力提升显著

2024年工程机械板块实现归母净利润214亿元,同比增长17.8%,利润增速远高于收入增速。2025年一季度板块实现归母净利润77亿元,同比增长36.5%。

整机环节:2024年我国9家主机厂归母净利润183.0亿元,同比增长20.6%;2025年一季度板块归母净利润69.1亿元,同比增长41.3%,增幅远高于营收,主要受益于:

1)结构优化、降本增效带来的毛利率提升;

2)主机厂加大费用管控,优化研发费用使用效率、严控管理费用等;

3)去年同期汇兑基数低,汇兑收益有所贡献。

2024年整机环节归母净利率6.8%,同比增长1.01pct;2025年一季度归母净利率9.3%,同比增长1.97pct,行业整体盈利能力持续上行。

零部件环节:2024年6家零部件厂商归母净利润30.9亿元,同比增长3.7%;2025年一季度板块归母净利润8.1亿元,同比增长5.5%,利润增速低于主机厂。2024年板块归母净利率20.9%,同比下降1.49pct;2025年一季度归母净利率20.8%,同比下降0.31pct,整体来看,零部件环节归母净利率高于主机厂10pct以上,盈利能力较高。

工程机械板块主要公司归母净利润(亿元)

工程机械板块主要公司归母净利率

资料来源:Wind,长江证券研究所

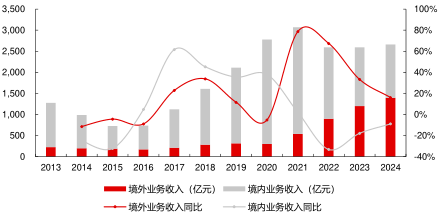

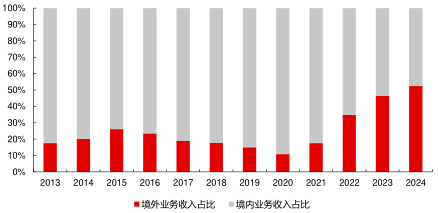

2024年板块境内外收入增速表现分化,境内收入逐步改善,境外收入增速放缓

以三一重工、徐工机械、中联重科、柳工、山推股份、山河智能为样本,2024年境内收入合计1268亿元,同比下降9%,相比2023年降幅大幅收窄(2023全年同比下降18%)。

境外方面,6家主机厂2024年境外收入合计1395亿元,同比增长16%,在去年高基数下仍有增长,但增速有所放缓(2023全年同比增长33%),主要受挖机出口拖累影响。

2024年境外收入占比52.4%,同比增长6pct,境外收入金额首次超越境内。

2025年一季度以来,国内行业从挖机向非挖由点到面逐步修复,内销收入或持续改善;同时出口或延续较好增长趋势。

工程机械主机厂境外收入增速对比

工程机械板块境内外收入及增速对比

工程机械板块境内外收入占比变化

资料来源:Wind,长江证券研究所

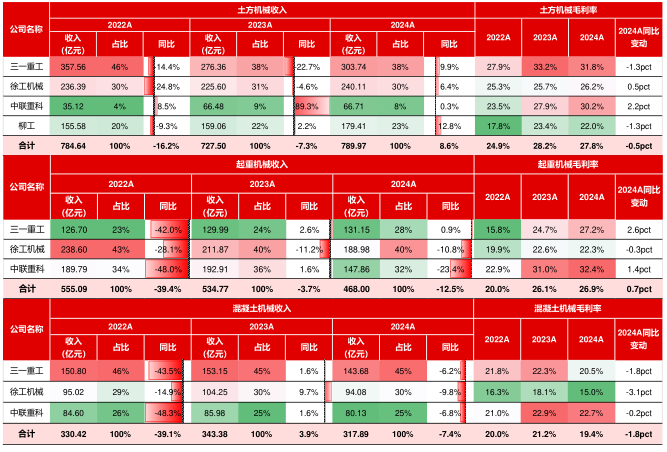

工程机械:2024年土方机械增速转正,混凝土、起重机械偏弱

土方机械:2024年前四家主机厂土方机械合计收入约790亿元,同比增长8.6%,主要受益国内挖掘机、装载机行业回暖较多。从毛利率来看,2024年,三一重工、徐工机械、中联重科、柳工四家整体毛利率同比略降0.5pct,其中中联重科、徐工机械毛利率同比正增长,表现较优。

起重机械:2024年前三家主机厂起重机械合计收入约468亿元,受国内基建地产拖累,同比下降12.5%。从毛利率来看,2024年,三一重工、徐工机械、中联重科三家整体毛利率同比增长0.7pct,侧面印证行业竞争态势趋缓,盈利趋势有望改善。其中三一重工、中联重科毛利率分别同比增长2.6pct、1.4pct,徐工机械毛利率略降。

混凝土机械:2024年前三家主机厂混凝土机械合计收入约318亿元,受国内地产拖累,同比下降7.4%。头部三家企业增速差异不大,均有不同幅度下滑。

土方、起重、混凝土机械头部企业营收及毛利率表现

资料来源:Wind,长江证券研究所

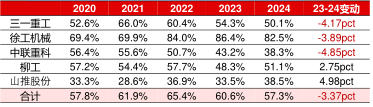

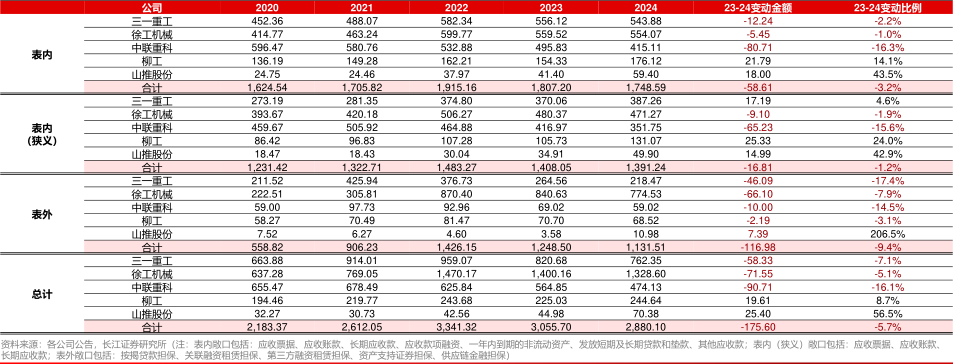

工程机械:主机厂加强风控,压降风险敞口,资产质量提升

截至2024年末,头部五家主机厂表内应收类敞口合计1749亿元,相比2023年末下降3.2%;表外应收类敞口合计1132亿元,相比2023年末下降9.4%,头部主机厂整体风险敞口显著压降。

从表内外应收类敞口占总资产比例来看,2024年末五家整体下降3.37pct,资产质量显著提升。

头部企业表内外应收类敞口合计占总资产比例

头部企业表内外应收类敞口及2024年变动情况(单位:亿元)

【小结】

从行业龙头公司来看,以三一重工为例,公司2025年一季度实现营收210.5亿元,同比增长19.2%,归母净利润24.7亿元,同比增长56.4%。扣非归母净利润24亿元,同比增长78.5%,业绩持续超预期。从龙头看行业,工程机械周期反转逻辑不断得到验证,复苏趋势向上,中期维度继续关注。

参考研报

20250505-长江证券-机械行业2024&2025Q1综述

20250503-国金证券-机械行业24年年报&25年一季报总结:工程机械、船舶表现亮眼,关注新质生产力

免责声明

本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧