奠定股市长牛基础:公募改革方案出台,指数基金发展被强化

奠定股市长牛基础:公募改革方案出台将强化指数基金发展。随着指数基金的规模不断壮大,将强化其的“锁筹”效应。ETF这一规则具有“锁筹”效应,在申赎变化不大的情况下,可看作长线配置资金。

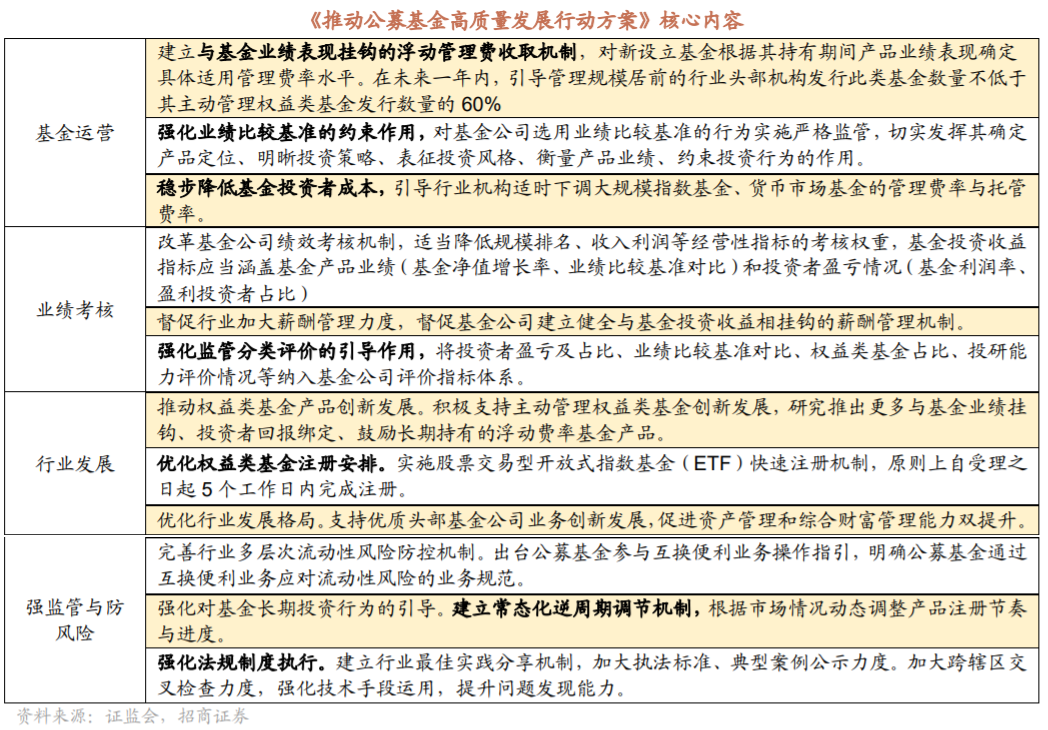

事件:公募改革方案出台,行业迎来重大改革。5月7日证监会发布《推动公募基金高质量发展行动方案》,提出建立健全基金公司收入报酬与投资者回报绑定机制,建立与基金业绩表现挂钩的浮动管理费收取机制强化业绩比较基准的约束作用等,旨在通过系统性制度重构,优化基金运营模式,推动公募基金行业从“规模驱动”向“回报导向”转变,促进公募基金行业高质量发展。

公募基金领域的改革重点包括强化与投资者利益绑定、增强基金投资行为稳定性、提升服务投资者能力和发展壮大权益类基金。证监会将发布行动方案,优化主动权益类基金收费方式,通过浮动管理费机制改变基金公司旱涝保收现象,并将业绩跑赢基准与投资者盈亏情况纳入基金公司和基金经理考核体系,促使基金公司更重视回报而非规模。同时,还将抓紧出台公募基金投资管理顾问规定。

《推动公募基金高质量发展行动方案》对A股可能的影响。《方案》将在中长期影响公募基金的产品布局和投资行为。

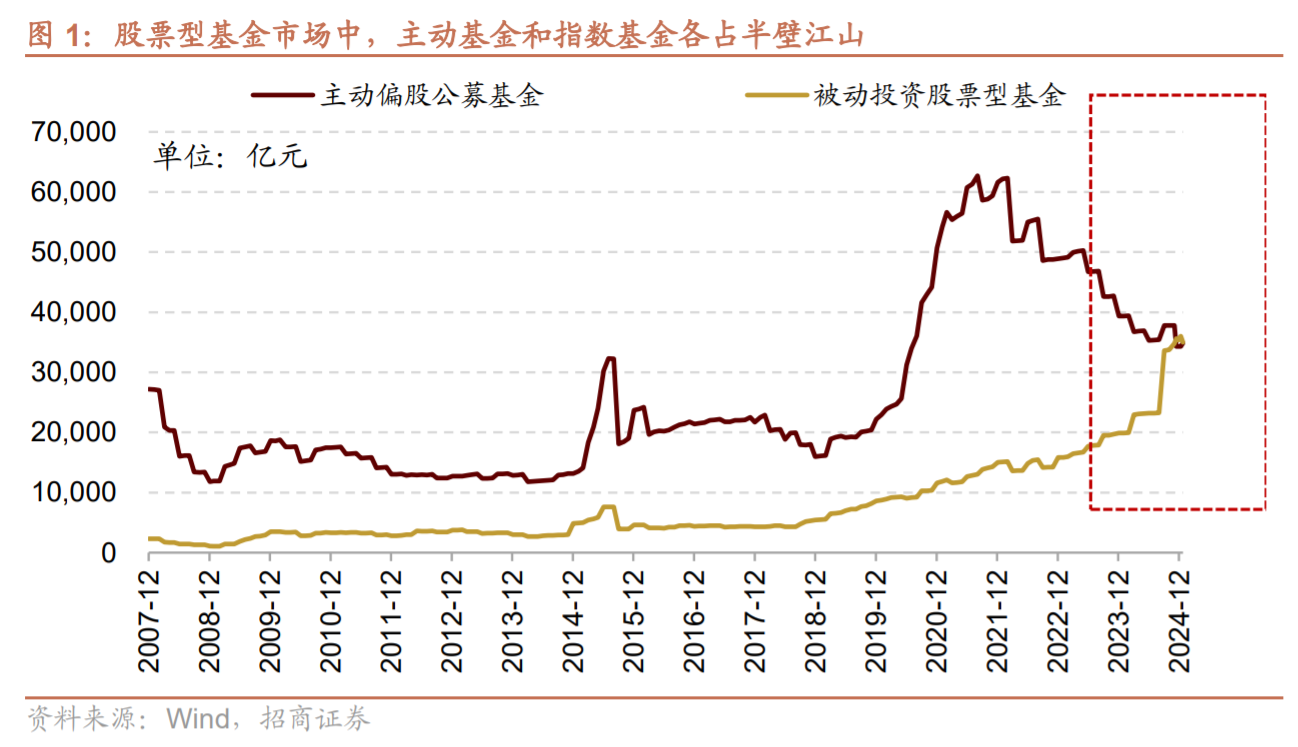

第一,公募基金公司可能进一步加大对指数产品的布局,强化公募基金被动化投资的大趋势。

截止2025年5月9日,规模最大的ETF跟踪标的为沪深300,总规模10510.11亿元,其次为中证A500规模2134.90亿元、上证50规模1734.65亿元,

随着指数经济的规模不断壮大,将强化其的“锁筹”效应。ETF这一规则具有“锁筹”效应,在申赎变化不大的情况下,可看作长线配置资金。

目前ETF已是市场上重要的长线资金。具体来看,目前股票型ETF规模约3万亿,占万得全A自由流通市值7.44%,占中证800指数自由流通市值11.79%。进一步以沪深300成分股为例,股票型ETF合计持有沪深300成分股自由流通市值的10.97%,而以长线资金著称的保险资金持有比例仅为2.13%。

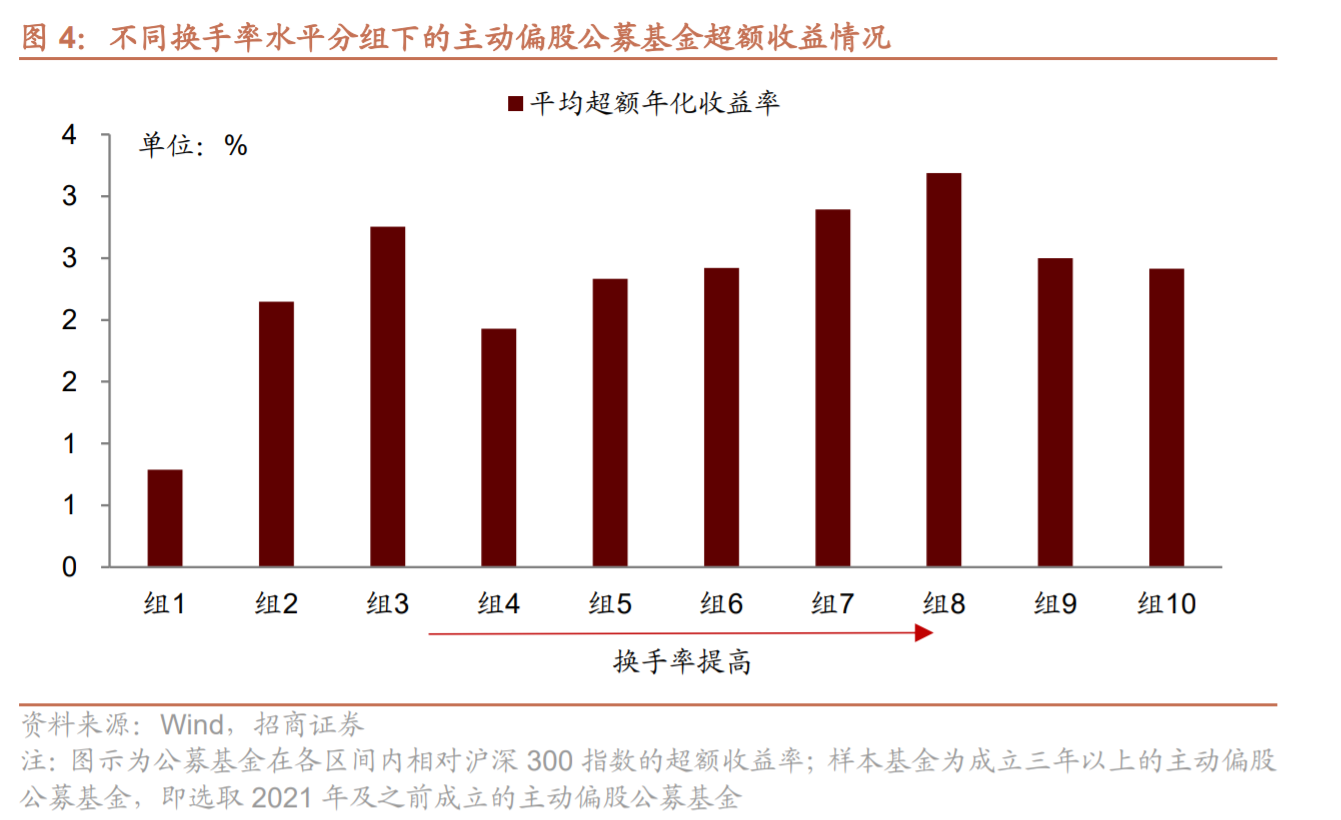

第二,长周期考核机制下,公募基金在追求超额收益的同时,可能更加注重产品投资收益的稳定性,这就导致:

1)公募基金整体换手率可能会有所下降;

2)基金管理人可以更从容地应对短期相对有限的回撤,进而在市场明显下挫后积极加仓;

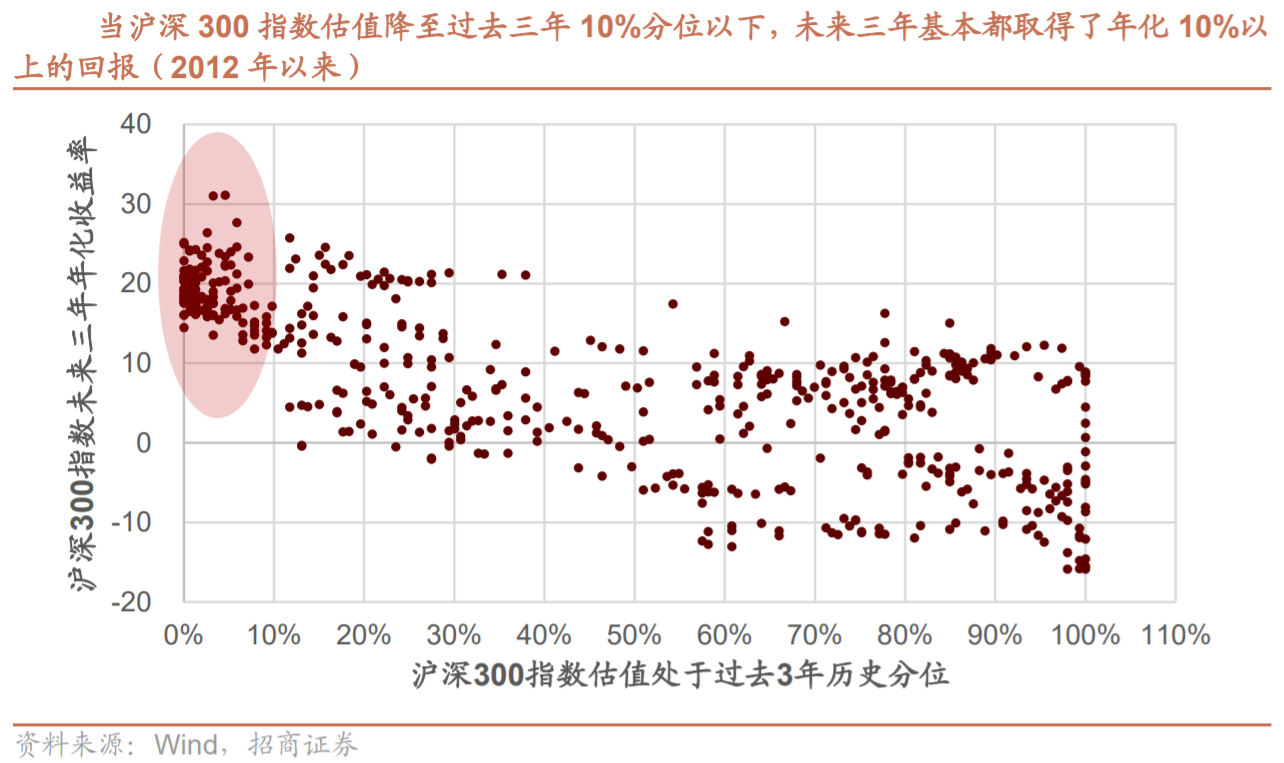

从历史来看,当沪深300指数的估值降至过去三年的30%分位以下,未来三年取得正收益的概率已经比较高,如果降至10%分位以下,未来三年取得10%以上年化回报的概率达到100%。这意味着,当沪深300指数估计降至较低水平后,尽管未来仍可能面临短期回撤,但是拉长时间来看,这已经是具有极高配置价值的位置。

对公募基金而言,业绩考核周期拉长后,基金管理人可以更从容地应对短期相对有限的回撤,进而在市场明显下挫后积极加仓。这不仅有利于提高基金的中长期收益,而且也可以发挥稳定市场的重要作用。

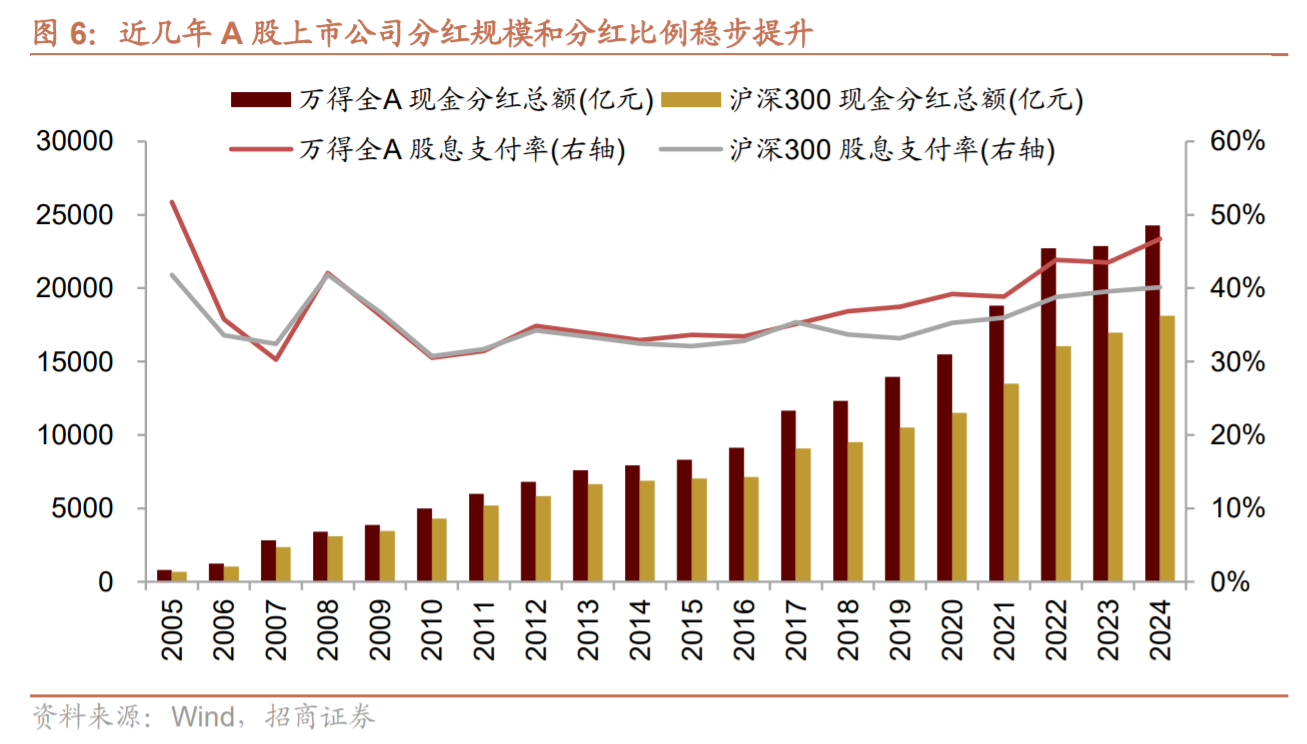

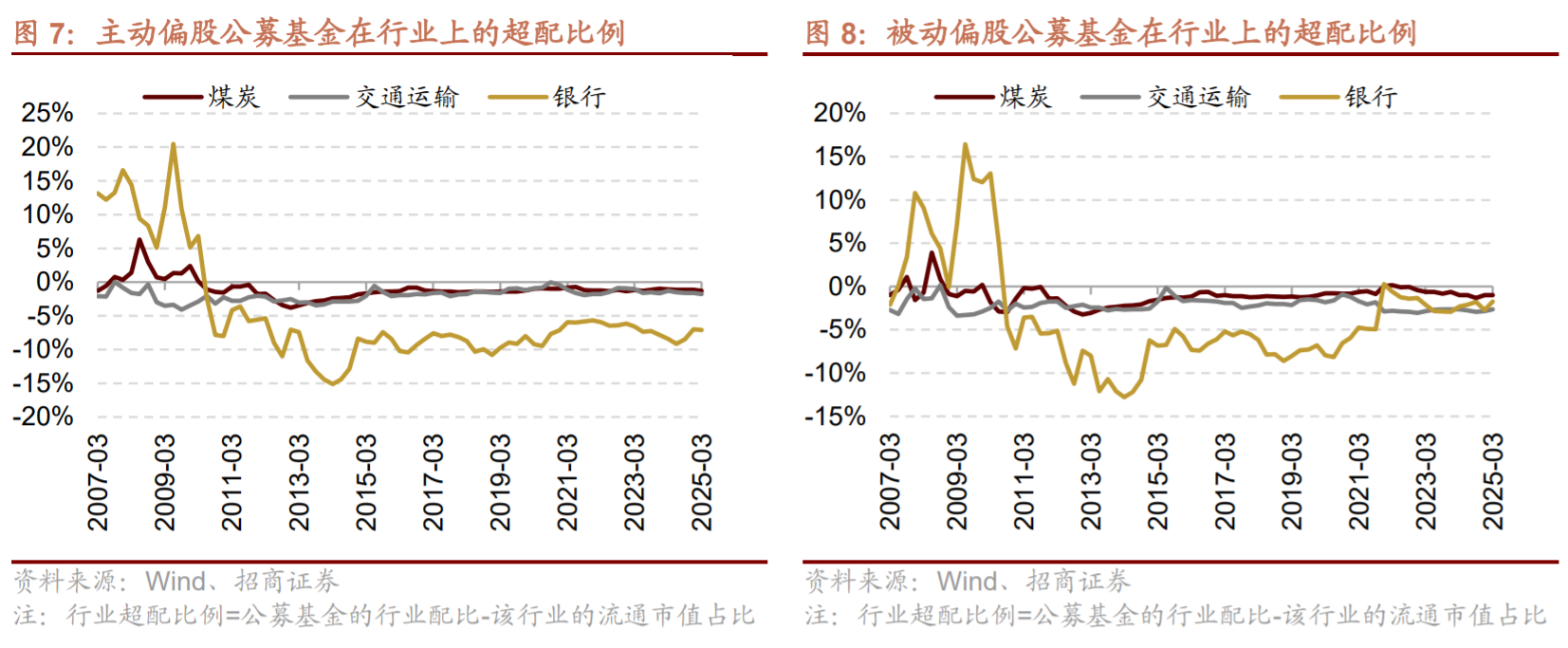

3)公募基金可能更加重视对低波高分红产品及股票的配置,而公募基金对高分红尤其银行长期处于低配状态,未来配比可能回升。

公募基金对高分红行业尤其银行长期处于低配状态,不过被动基金正在缩小这一差距,未来随着公募基金更加重视收益稳定性,对银行的低配比例可能进一步收窄。2010年以来,主动偏股公募基金对银行、煤炭、交运等高分红行业基本处于低配状态,尤其银行低配比例长期超过5%,到2025年一季度低配7.1%。相比之下,被动偏股公募基金在这些行业也相对低配,不过低配幅度比主动偏股公募基金相对小一些,2025Q1被动偏股公募基金在银行的低配比例为1.7%。

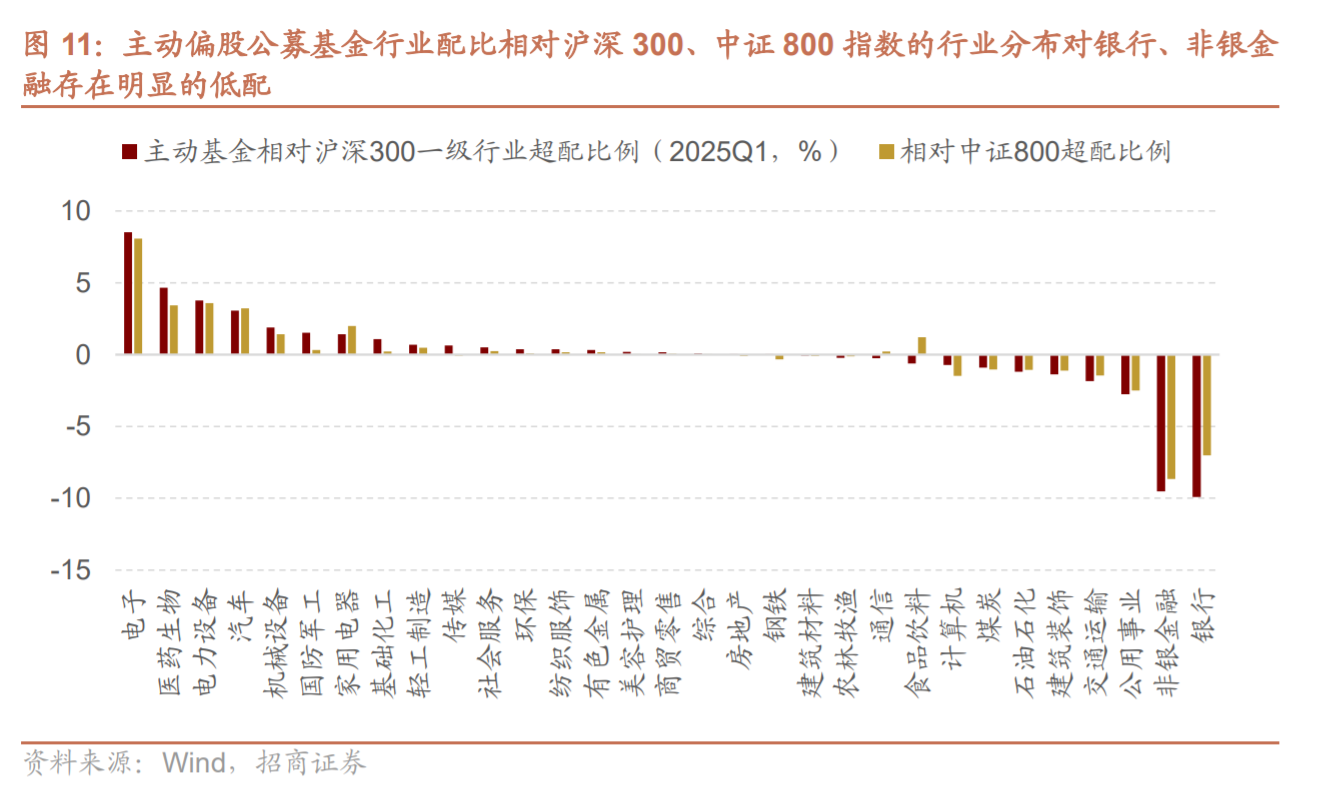

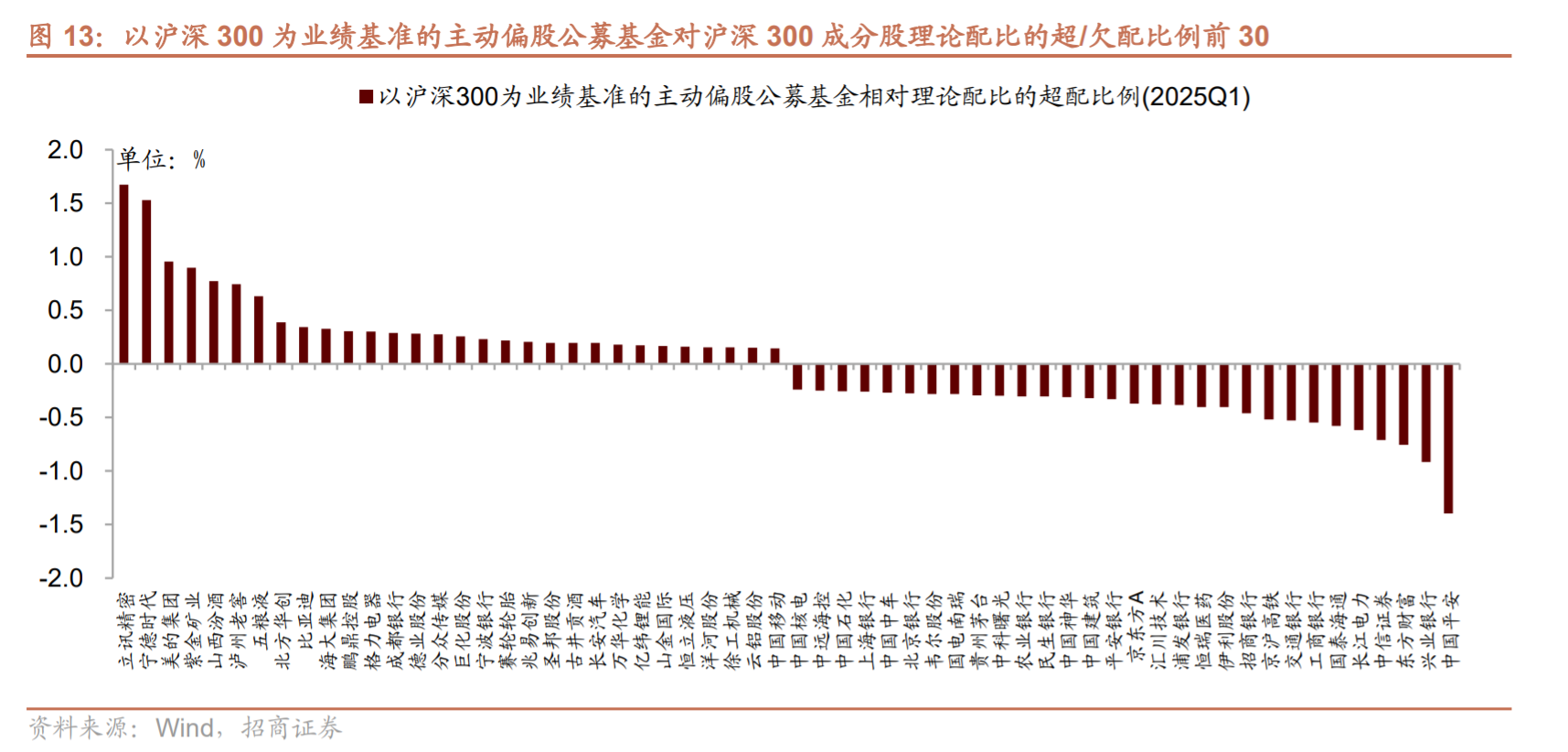

第三,强化业绩比较基准的约束作用后,公募基金的整体行业配置与基准指数的行业分布差异可能在中长期缩小,无论以沪深300还是中证800为参考基准,当前主动偏股公募基金对银行、非银、公用事业等行业的低配比例较高,配比在中长期存在回升可能。

截止2025Q1,主动偏股公募基金的行业配置中,无论相对沪深300指数,还是中证800指数,对金融行业(银行+非银金融)的配置比例都偏低,低配比例超过7%;其次是公用事业,低配比例超过2.5%。

在《行动方案》发布后的几个交易日里,市场一定程度在交易这个逻辑,可以看到,低配的银行、公用事业等在7日-9日期间涨幅明显;而高配的电子、医药表现居后。

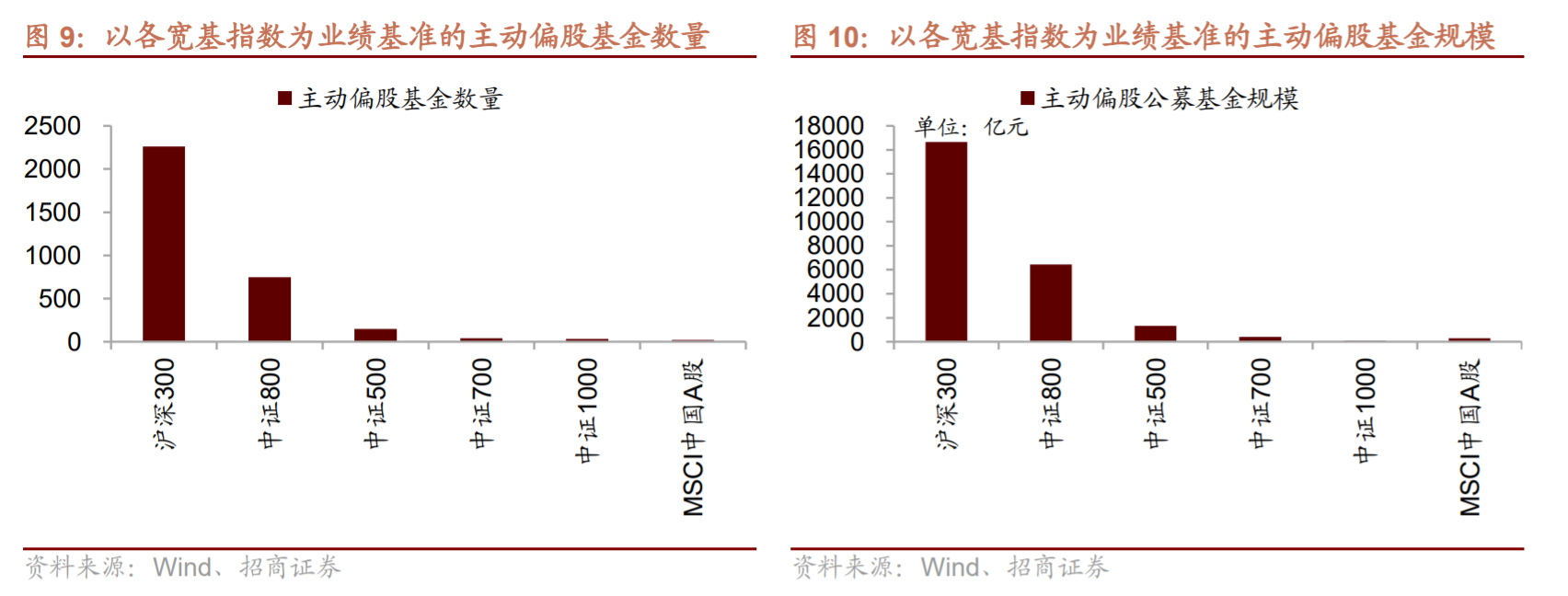

个股方面,目前主动偏股公募基金对个股的配比相对沪深300指数的超配前30和低配前30如下。

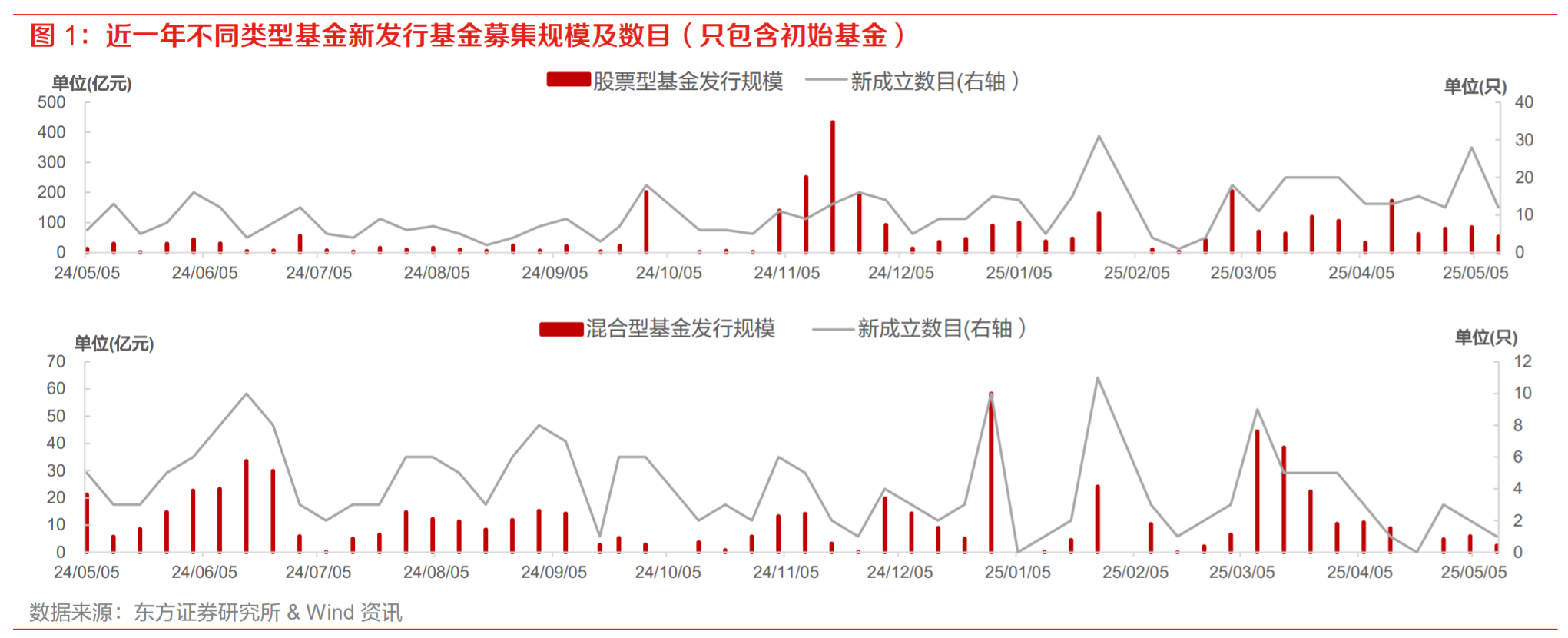

在过去一年,公募基金市场共成立新基金1111只,共募集1.16万亿元;其中股票型基金新成立544只,共募集3302.05亿元;混合型基金新成立213只,共募集621.22亿元;债券型基金新成立274只,共募集6797.42亿元;FOF基金共成立37只,共募集293.73亿元,其他(QDII基金与REITs基金)共成立43只,共募集584.26亿元。

具体如下:

今年公募新发产品规模破3400亿:截至5月8日,2025年以来公募基金新发产品规模突破3400亿元,权益类基金规模为1837.53亿元,占比超过50%。而2022年至2024年,权益类基金发行规模在全年总发行规模的占比分别为28.3%、26.89%和28.01%,均未超过30%。从机构维度看,今年已有99家公募机构成立新基金。富国基金以143.23亿元的权益类发行规模居首,华夏基金和易方达基金紧随其后,分别发行了101.11亿元和99.89亿元;南方基金、招商基金、鹏华基金、天弘基金、建信基金、汇添富基金等的权益类基金发行规模均超过50亿元。

参考资料:

20250511-招商证券-《推动公募基金高质量发展行动方案》对A股可能的影响A股投资策略周报

风险提示:

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:王德慧(登记编号:A0740621120003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧