胰岛素龙头甘李药业的破局

|行业研究|

摘要

甘李药业成立于1998年,是中国胰岛素领域的行业绝对龙头。公司专注于糖尿病治疗领域,拥有全面的胰岛素产品管线。2025年Q1,公司国内制剂收入为8.6亿元(+80.9%),其中,销量贡献增长49.9%,价格贡献增长31.1%。在新一轮集采中选结果落地执行的红利下,公司国内胰岛素制剂实现量价齐升。公司一季度国际销售收入为0.95亿元(+45.2%),海外订单持续保持较高增长。2024年的最新胰岛素集采,公司实现了量价起升,相对于21年那次集采。主要是三代胰岛素替代二代胰岛素趋势明显,价格上行。预期在26年左右公司的减肥药有望实现商业化,为公司打开新的增长曲线。更加机构预测预期2025年公司有望实现42-43亿收入,10-12亿利润区间,叠加远期公司减肥药市场规模,公司合理市值在400-450亿市值。

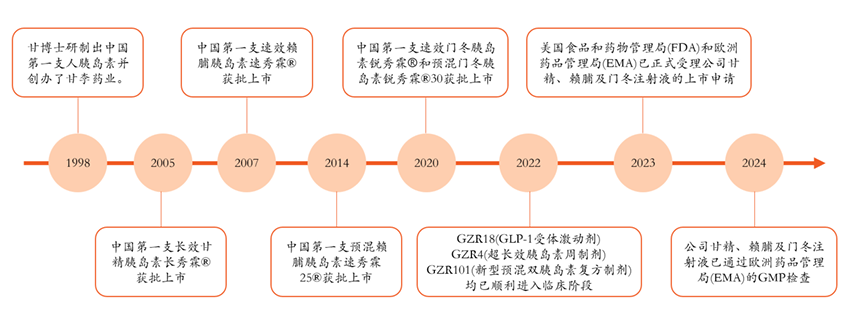

甘李药业成立于1998年,是中国胰岛素领域的行业绝对龙头。公司专注于糖尿病治疗领域,拥有全面的胰岛素产品管线。甘李药业先后研发并推出中国首支长效胰岛素类似物(长秀霖)、首支速效胰岛素类似物(速秀霖)、首支预混胰岛素类似物(速秀霖25)以及首支门冬胰岛素(锐秀霖)。公司深耕糖尿病领域,具备完整胰岛素产品管线。

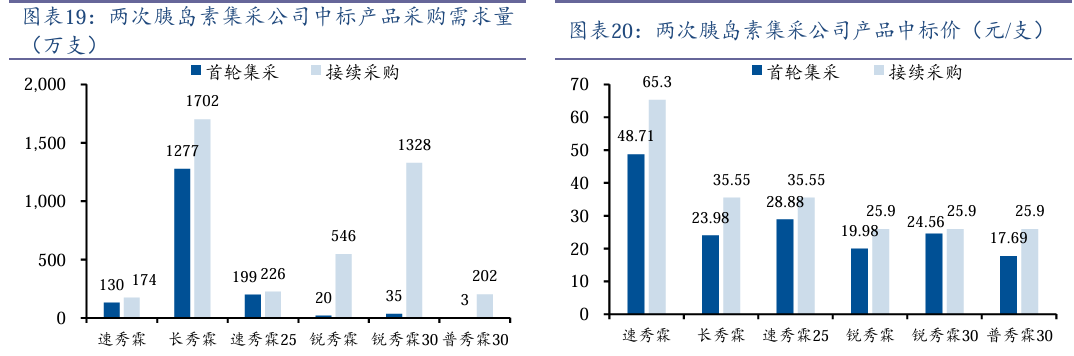

公司也是多款三代胰岛素类似物的首家国产企业。在胰岛素续约中实现量价齐升,价格方面,公司六款胰岛素产品较上一次集采中选价格相比均有提升,平均价格涨幅为30.9%。公司在胰岛素集采续约的首年采购需求量为4177万支,较上次集采首年采购需求量增加2513万支,增长率达151%。公司全品数量已经达到行业第二,仅次于诺和诺德,在两次胰岛素集采后,公司采购组需求量占比从8%上升到17%,而诺和诺德的全部采购组需求量占比从49%下降到35%。

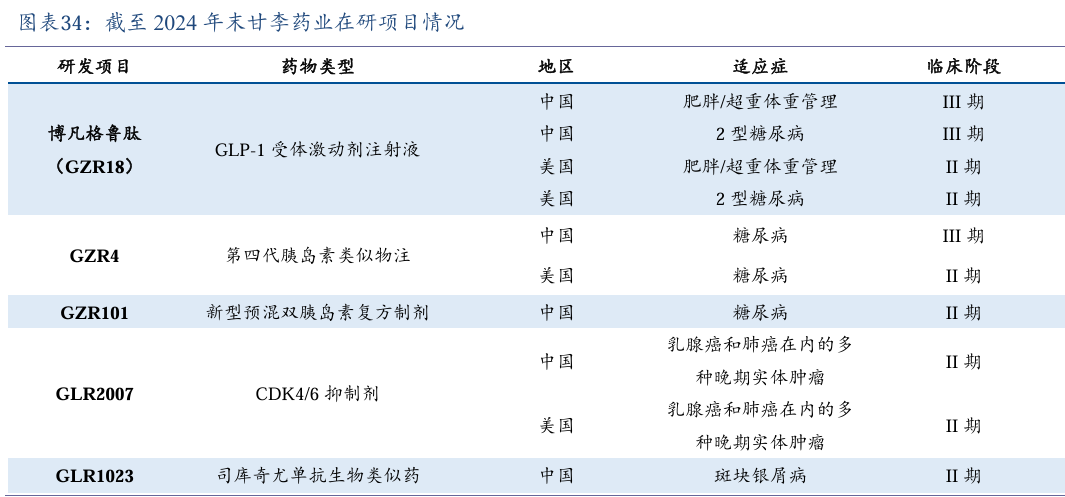

公司自主研发的1类新药GLP-1受体激动剂双周制剂GZR18取得积极的临床进展,在肥胖成人群体中疗效显著且安全性良好,其IIb期临床试验中每两周给药一次可减重17.29%(治疗30周),相较同类药品相似给药周期的III期临床试验结果,GZR18减重效果超过了司美格鲁肽和替尔泊肽,有望成为同类最优的药物。此外公司的胰岛素周制剂GZR4研发进度已进入临床III期,该进度处于国产第一,全球第三。

公司三款三代胰岛素已于2023年向美国FDA递交上市申请并获得受理,预计公司将积极推动上述产品的获批;预期公司的三代胰岛素产品于2026年在美国、欧洲上市。2025年Q1,公司国内制剂收入为8.6亿元(+80.9%),其中,销量贡献增长49.9%,价格贡献增长31.1%。在新一轮集采中选结果落地执行的红利下,公司国内胰岛素制剂实现量价齐升。公司一季度国际销售收入为0.95亿元(+45.2%),海外订单持续保持较高增长。

甘李药业发展历程

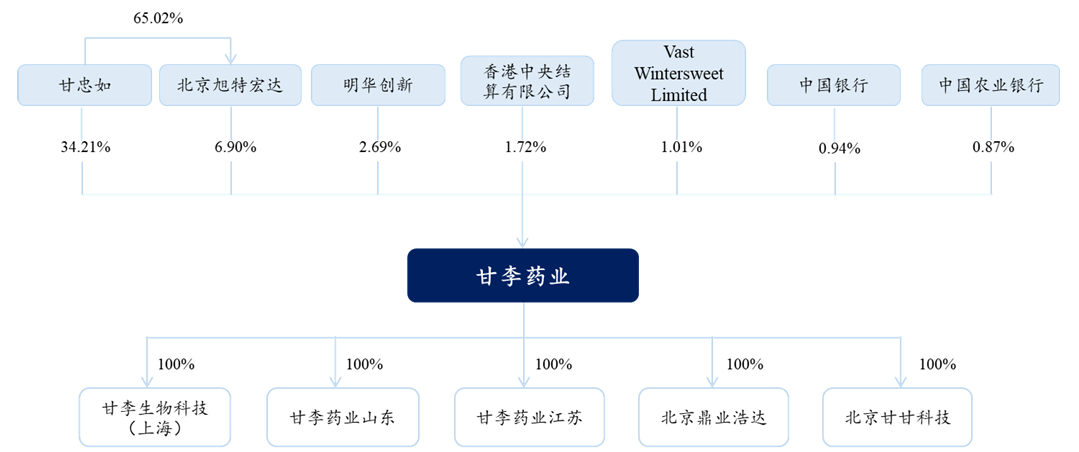

公司的股权结构

公司股权结构稳定,实控人甘忠如博士是中国胰岛素行业知名技术专家。甘博士为公司核心技术专利“含有分子内伴侣样序列的嵌合蛋白及其在胰岛素生产中的应用”的发明人,同其一致行动人通过直接、间接的方式持有公司42.15%的股权,为公司在技术研发和创新方向上提供了强有力的支持。公司核心管理团队成员同样拥有深厚的生物医药专业背景及丰富的行业管理经验。

甘李药业股权结构

胰岛素集采风险已经出清,公司业绩修复

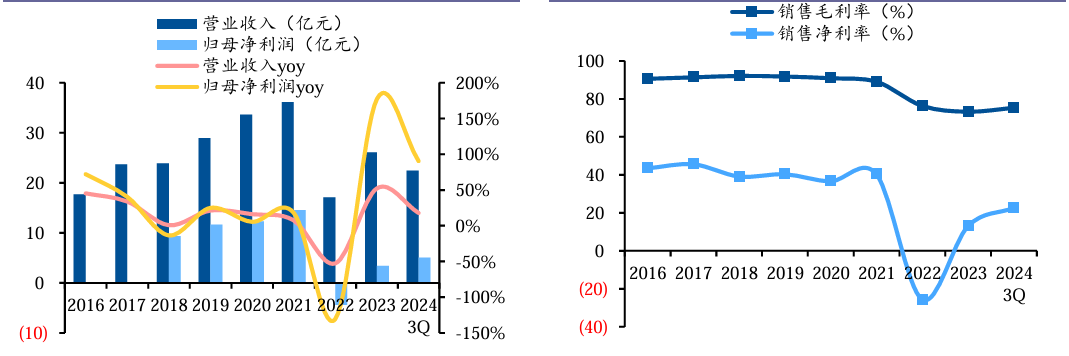

甘李药业在2022年至2024年期间积极参与国家胰岛素集采,经历了短期业绩波动后,逐步实现了业绩回升。2022年:集采带来短期业绩阵痛由于国家组织的第六批药品集采(胰岛素专项)于2022年5月开始执行,公司六款产品高顺位中标,导致国内胰岛素制剂产品价格大幅下降。这一降价策略使公司当年营业收入同比下降52.60%至17.12亿元;净利润为-4.40亿元,同比下降130.25%,出现上市以来首次亏损。

2023年:以价换量策略初见成效面对集采带来的挑战,公司采取以价换量策略,积极拓展市场。2023年,公司营业收入达到26.08亿元,同比增长52.31%;净利润为3.40亿元,实现扭亏为盈。

2024年:2021年11月,国家组织药品联合采购办公室组织开展了首轮胰岛素专项集采,集采结果于2022年5月开始落地实施。2024年3月,国家组织药品联合采购办公室发布了全国统一开展胰岛素接续采购的标书,本次胰岛素接续采购的中选结果从2024年5月起陆续在各省实施并执行。

集采续约带来新机遇2024年3月,国家组织药品联合采购办公室发布胰岛素专项接续集采文件,采购周期延长至3年。本轮续采中,公司中选均价较上轮增长约31%;首年协议量4,686万支,较上轮增长32.6%,三代胰岛素协议量位居行业第二。公司有望在未来三年内业绩保持一个稳定增长趋势。

甘李药业历史业绩复盘

国内糖尿病市场情况

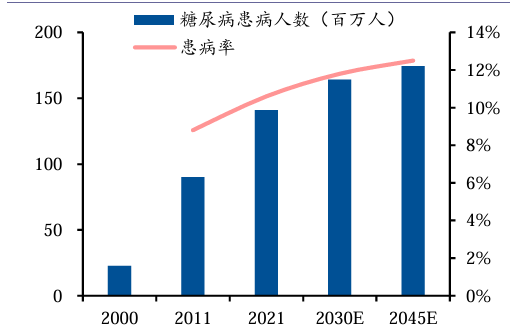

IDF数据显示,2021年我国糖尿病患者约1.41亿,占全球患者总数超四分之一,糖尿病患者数量位居世界首位;预计到2030年和2045年,我国糖尿病患者数将分别增至1.64亿和1.74亿。同时,2021年我国未确诊糖尿病患者人数高达0.73亿,诊断率仅为48.30%,远低于发达国家水平。《中国糖尿病防治指南(2024版)》显示,2019年我国糖尿病的知晓率(36.70%)、治疗率(32.90%)和控制率(50.01%)虽有所改善,但仍处于低水平。

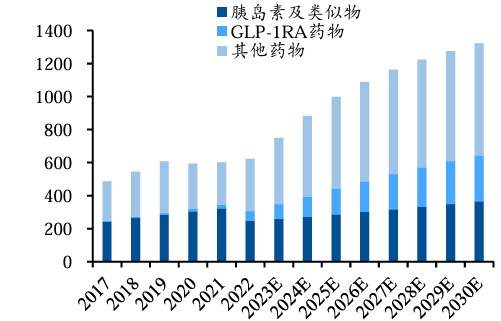

糖尿病治疗药物市场主要可以分为口服降糖药市场、胰岛素市场及其他新型药物市场。据灼识咨询数据,2022年我国糖尿病药物市场规模达624亿元,预计将在2030年达到1,323亿元。其中,胰岛素市场是我国最大的糖尿病药物细分市场,2022年市场规模约250亿元,预计2023-2030年CAGR为4.89%,保持稳定增长。

国内糖尿病人数

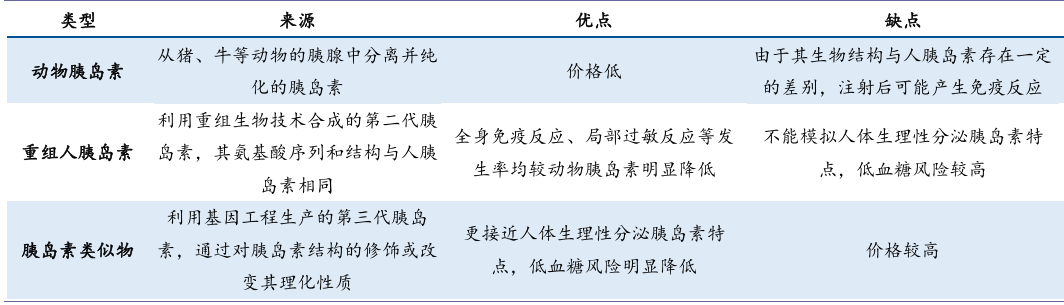

胰岛素类药物是治疗糖尿病、预防并发症最有效且不可替代的药物。1型糖尿病患者由于胰岛细胞被破坏导致胰岛素绝对缺乏,注射外源胰岛素是唯一有效的治疗手段。2型糖尿病患者在服用口服药一段时间后往往面临口服药失效的问题,亦需使用胰岛素类药物控制血糖。根据胰岛素制剂来源,可分为动物胰岛素、人胰岛素及胰岛素类似物。根据其效用及作用特点,可分为:1、餐时胰岛素即速效(超短效)、短效(常规)胰岛素;2、基础胰岛素即中/长效胰岛素及其类似物;3、预混胰岛素;4、双胰岛素类似物。

胰岛素国内市场规模

胰岛素种类

2024年的最新胰岛素集采,公司实现了量价起升,相对于21年那次集采。主要是三代胰岛素替代二代胰岛素趋势明显,价格上行。公司续采共计获得集采协议量4,686万支(基础量3,619万支,获得分量1,067万支),较上次集采协议量增长1,152万支,增长率32.60%。其中,公司三代胰岛素产品在本次分量中获得三代胰岛素分量总额约37%。中标价方面,公司6款中选产品价格相较首轮均有所上涨。其中,采购协议量较大的三代基础胰岛素(长秀霖)和三代速效胰岛素(速秀霖)价格涨幅较大,分别为48.25%和34.06%。

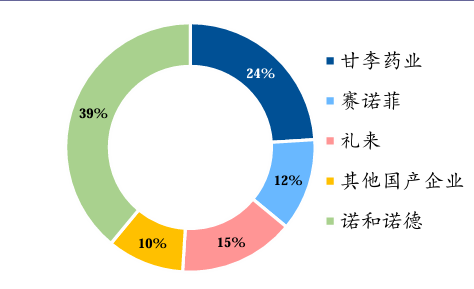

2023年公司胰岛素制剂销售量达7,321万支,较第一次集采执行前的2021年销量增长117.58%。2024年胰岛素续采后,公司胰岛素市场占有率较集采前增加超10个百分点,在国内三代胰岛素市场已位居行业第二,仅次于诺和诺德。

公司24年集采,量价起升

2024年集采公司中标市场份额

公司胰岛素出海进展和减肥创新药研发进展

出海方面,公司的胰岛素2024年实现3个亿的收入,占比12%,2025年,公司一季报就实现了近1个亿收入,同比增长45%。实现快速增长。2023年上半年,公司甘精、赖脯和门冬胰岛素注射液的可互换生物类似药上市申请陆续获FDA受理,进入实质审查阶段。2023年8月和10月,公司甘精、赖脯和门冬胰岛素注射液的上市申请陆续获得欧洲EMA正式受理,进入审查阶段。2024年5月,公司通过欧盟EMA上市批准前GMP审查,审批流程顺利推进。商业化中,公司已与海外生物类似药巨头Sandoz于2018年达成合作。公司授予其在美国、加拿大、欧洲等特定区域内排他性获得甘精、赖脯及门冬3款胰岛素产品的销售,产品上市后有望借助其渠道快速放量。

创新药方面,GZR18注射液是公司自研1类创新药,是一种长效GLP-1RA(胰高糖素样肽-1受体激动剂),与人体内源性GLP-1(胰高糖素样肽-1)同源性高达94%,该药品适应症为2型糖尿病和肥胖/超重。其中适应症为肥胖/超重的Ib/IIa期研究结果已于2024年6月在第84届ADA科学会议上展示。该研究为GZR18注射液在中国肥胖/超重患者中开展的随机、双盲、安慰剂对照的多次剂量递增研究,研究结果表明GZR18注射液每周一次(QW)和每两周一次给药(Q2W)治疗35周,受试者平均体重减轻17.8%(QW)与12.8%(Q2W),相较安慰剂组(体重增加0.7%)分别减轻了18.6%与13.5%,具有BIC潜力。经过24周治疗,博凡格鲁肽注射液组在降低HbA1c和体重方面相较于司美格鲁肽(诺和泰®)注射液更为优效。目前已经进入临床三期,有望不久进入商业化阶段,为公司打开新的增长曲线。

公司在研创新药项目

研究小结:甘李药业在24的集采中量价起升,预期国内胰岛素市场收入这块未来三年保持每年30%的增长问题不大。公司六款胰岛素产品较上一次集采中选价格相比均有提升,平均价格涨幅为30.9%。公司在胰岛素集采续约的首年采购需求量为4177万支,较上次集采首年采购需求量增加2513万支,增长率达151%。公司全品数量已经达到行业第二,仅次于诺和诺德,在两次胰岛素集采后,公司采购组需求量占比从8%上升到17%,而诺和诺德的全部采购组需求量占比从49%下降到35%。其次公司胰岛素出海方面,也有进展,收入增长速度较快,海外收入增长有望保持高速。最后是公司的减肥药市场的布局,公司自主研发的1类新药GLP-1受体激动剂双周制剂GZR18取得积极的临床进展,在肥胖成人群体中疗效显著且安全性良好,其IIb期临床试验中每两周给药一次可减重17.29%(治疗30周),相较同类药品相似给药周期的III期临床试验结果,GZR18减重效果超过了司美格鲁肽和替尔泊肽,有望成为同类最优的药物。此外公司的胰岛素周制剂GZR4研发进度已进入临床III期,该进度处于国产第一,全球第三。预期在26年左右公司的减肥药有望实现商业化,为公司打开新的增长曲线。更加机构预测预期2025年公司有望实现42-43亿收入,10-12亿利润区间,叠加远期公司减肥药市场规模,公司合理市值在400-450亿市值。

参考研报

20250228-国金证券-甘李药业(603087):公司深度研究:集采续约量价齐升,胰岛素出海进度领跑行业

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:胡祥辉(登记编号:A0740620080005)

投资顾问助理:杨凡雷(登记编号:A0740123080020)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧