3股集体20CM涨停!险资抢筹半导体龙头

日本7月23日起施行尖端半导体出口限制

日本经济产业省23日出台了修改后的《输出贸易管理令》,将先进半导体设备纳入出口管制法规的范围,7月23日起施行。清单如下:DUV光刻机、感光胶、化学机械抛光设备、离子注入设备、气相化学气相沉积设备、热氧化设备、外延设备、磁控溅射设备、离子束刻蚀设备、低介电常数材料、高纯度氢氟酸、氮气、氟化氢、高纯度氮气、高纯度氧气、高纯度氩气、高纯度氦气、高纯度氢气、高纯度二氧化硅、高纯度氯气、高纯度氟气、高纯度氟化氢、高纯度氢氟酸,主要集中在电子特种气体、光刻胶、材料以及设备领域。

此前,国资委党委日前召开扩大会议,会议强调要指导推动中央企业加大在集成电路等战略性新兴产业布局力度,推动传统产业数字化、智能化、绿色化转型升级,引领带动我国产业体系加快向产业链、价值链高端迈进。中信建投刘双锋等人在5月9日研报中表示,当前地缘政治局势紧张,中美摩擦前景仍不明朗,半导体作为信息技术产业的核心,受到各国战略性重视,供应链安全意识空前强化。伴随“安全与自主”的长期主线,国产化持续推进。

半导体是“卡脖子”的核心领域

中信证券徐涛等人在4月18日的研报中认为,发改委发表于《求是》的文章展现了国家对于核心技术产业发展的信心,集成电路产业作为现代化产业体系的重要一环,后续有望制定系列政策推动国内产业的发展,布局“卡脖子”环节(设备、零部件、材料、制造、高端芯片)的厂商有望受益。涉及半导体业务布局的央国企A股上市公司包括电科芯片、北方华创、上海贝岭、华润微、派瑞股份和有研新材等。刘双锋等人指出,当前半导体周期逐步探底,各环节将相继完成库存去化,随着需求复苏回暖,电子行业有望触底反弹,关注超跌板块的底部布局机会。

市场规模方面,浙商证券邱世梁等人5月4日的研报表示,2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。2023年上半年全球半导体处于下行周期,但AIGC带来的新一轮技术创新引发需求大幅提升,行业有望在2024年迎来上行周期。

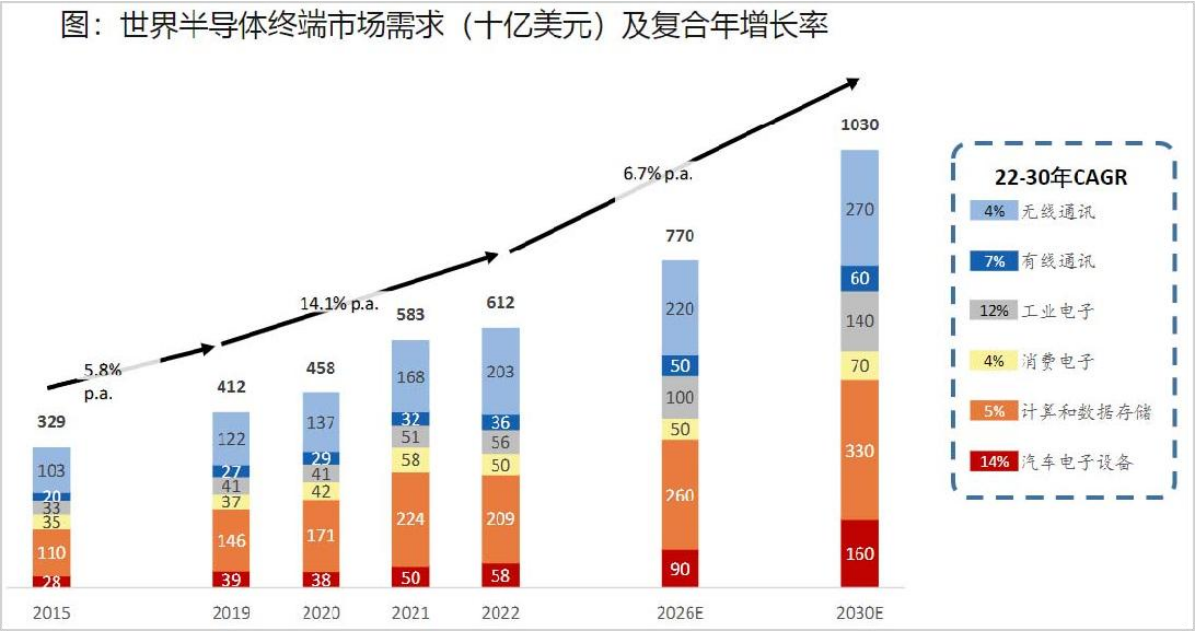

根据麦肯锡预测,2022-2030年,全球半导体行业年复合增长率达6.7%,2030年市场规模达10300亿美元。

根据以上逻辑,从基本面和技术面两方面入手,精选个股,供大家参考:

雅克科技(002409)

前驱体业务稳健增长,有望受益于HBM行业发展

公司是全球领先的前驱体供应商之一,High‐K、硅金属前驱体产品覆盖先进1bDRAM、200层以上3DNAND以及3nm先进逻辑电路等,应用于AI服务器的HBM3中堆叠8至12个DRAM裸片,对应ALD前驱体需求将大幅增长。AI发展驱动HBM市场扩容,SK海力士在全球高附加值HBM市场占70%‐80%份额,雅克科技为SK海力士前驱体材料全球范围内的核心供应商,有望核心受益。

中美贸易摩擦推动半导体材料国产替代,公司电子材料业务有望持续受益

公司同时涉足光刻胶及配套试剂业务和电子特气业务,2022年公司自行研发的OLED低温RGB光刻胶等产品已正式量产,CMOS传感器用RGB光刻胶、先进封装RDL层用I‐Line光刻胶等高端产品进行客户测试导入阶段;公司电子特气产品也持续供应国内外半导体制造商,随着中美贸易摩擦加剧,公司的半导体材料业务渗透率有望进一步提升,为公司业绩持续带来增量。

LNG业务景气度持续,订单保持稳定增长

LNG核心复合板材具有高制造难度和高认证壁垒的材料,公司是LNG复合板材的核心供应商之一。公司是国内唯一法国GTT认证的LNG材料供应商,订单保持稳定增长,长期盈利能力不断提升。同时公司在卡脖子项目RSB、FSB次屏蔽层材料研发获得突破性进展,未来LNG业务有望延续高景气度,为公司持续提供业绩增量。

技术上,股价W底突破,MACD金叉,所有均线保持向上。

日联科技(688531)

2023Q1,公司实现营业收入1.11亿元,同比+38.21%;实现归母净利润0.14亿元,同比+146.57%;实现扣非归母净利润0.09亿元,同比+155.42%。

下游需求高景气,公司领先优势明显

公司是国内领先的工业X射线智能检测装备供应商,产品广泛应用于集成电路及电子制造、新能源电池、铸件焊件及材料检测等领域。根据沙利文咨询的统计与预测,除医疗健康外,2021年我国X射线检测设备的市场规模约为119亿元,预计到2026年达到241.4亿元,5年CAGR约为15.2%。下游集成电路和新能源行业高景气,叠加汽车一体化趋势下铸件检测需求增长,公司具备国内领先优势,有望充分受益。

锂电池检测设备国内企业市场份额超90%,其中正业科技市占率超50%,公司约14%排名第二

集成电路及电子制造对检测精度要求极高,以微米级检测设备为主,国产化率较低。公司市场份额6%处于国内企业领先水平;国内其他企业仅专注于电子制造检测领域。铸件、焊件及材料检测设备供应商较多、竞争较激烈,高端设备国产率较低,日联科技2021年市占率4%。公司正推进新一代3D/CT智能检测装备、一体化压铸成型车架检测装备、食品异物检测装备等的研发和产业化应用,缩小与海外厂商在高端智能检测装备领域的差距。

技术上,股价逐渐止跌回升,MACD和短期均线都呈现金叉格局,反弹有望延续。

参考资料:

20230515-国信证券-雅克科技-归母净利润同比增长16.39%,前驱体布局拓宽成长空间

20230501-国海证券-日联科技-2023年一季报点评,Q1净利高增,全产业链布局有望加速业绩增长

免责声明:

本文由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理,仅为股票相关知识科普,不作推荐,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧