部分龙头公司Q2业绩改善 关注超跌复苏线!

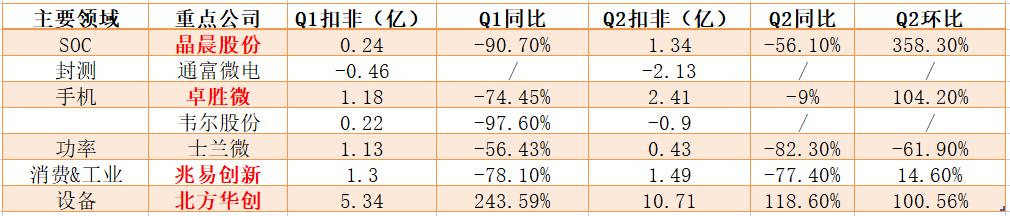

总体上,从各细分领域龙头公司已公布的中报业绩预告来看,在经济低迷以及行业自身景气周期触底阶段,预报有惊喜的仅有半导体设备领域,其余领域如设计领域,受制于库存去化,中报业绩同比来看依然大幅下滑,不过环比来看略有改善;封测领域受制于下游需求复苏不及预期,业务承压。功率半导体领域,在行业景气下行期表现相对稳定,二季度营收有明显改善。上半年行业内个股业绩大面积同比下滑,但大多数环比业绩呈改善状态,三季度业绩有望继续改善。

具体来看:

半导体设备龙头北方华创实现归母净利润16.7亿元至19.3亿元,同比增长121.30%至155.76%,二季度单季盈利10.8亿元以上,同比增速超96%,深度受益于国产设备渗透率提升;

功率半导体龙头士兰微中报预告来看,下游消费电子市场景气度相对较低,造成公司部分消费类产品出货量明显减少、其价格也有一定幅度的回落,对公司的销售和利润增长造成一定压力。不过公司在通讯、工业、新能源、汽车等高门槛市场加快推广,公司总体营收较去年同期增长约7%,第二季度营收环比第一季度增长约17%,二季度营收交一季度改善明显。

设计领域龙头韦尔股份预计2023年上半年度实现归属于上市公司股东的净利润为12,850万元到19,275万元,与上年同期相比减少207,631.32万元214,056.32万元,同比减少91.51%到94.34%;业绩承压主要因以手机为代表的消费电子市场整体表现低迷,终端市场需求不及预期,产品销售价格承压,导致公司营收和毛利率较去年同期均有所下降。不过公司库存水位持续下行,根据公告测算已下降至接近2021年底时水平,随着下半年各手机厂商新机发型,降带动下游回暖。

封测领域龙头通富微电业绩预告显示,预计上半年净亏1.7亿元-1.98亿元,上年同期净利润3.65亿元。谈及亏损原因,通富微电表示,受外部经济环境及行业周期波动影响,全球半导体市场疲软,下游需求复苏不及预期,导致封测环节业务承压,公司传统业务亦受到较大影响。

本报告由研究助理协助资料整理,由投资顾问撰写。

投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧