【策略研究】1月策略展望:弹簧效应 厚积薄发

【摘要】

在经历了持续的蓄势调整后,我们本来的预期是指数有望震荡修复,特别是在海外靴子落地,国内重要会议落幕后,悲观情绪有望缓解,但是整体来看,由于悲观预期下,市场隐含了较高预期,但实际来看,重要会议并不具备较多的细节,预期修正之下,11月指数刷新2883区域的低点,围绕2900区域蓄势,典型的都是对利空敏感,对利好钝化,回顾历史来看,市场终会均值回归,当下类似2018年的年末,海外降息周期+国内的政策底,内外共振不会迟到,在经历长达三月的压抑后,市场的情绪有望爆发,关注春季行情。

一、历史来看,怎么走出底部

回顾12月,市场延续弱势震荡的节奏,一度刷新了今年2883的低点,主要原因,还是市场的情绪太过悲观,在业绩空窗期,市场缺乏明显的参照锚点,焦点集中在重要会议定调上,给予了很高的预期。从靴子落地来看,重要会议定调是偏积极的,但市场几乎未对此做出任何定价。市场正在反映中期中国经济的结构性问题和部分投资者对政策落地执行效果的担忧,仅从会议表述出发,很难得到足够细节,来推演后续稳增长见效的具体路径。再度陷入宏观叙事中,短期市场调整反映的是中期问题,市场正在消化对中国经济结构性问题和部分投资者对政策落地执行的担忧,还是估值的扰动。

其实当前的环境下,很多类似于2018年,2018年随着内外部因素冲击下经济下行压力加大,股市下跌导致的连锁风险不断暴露,2018年四季度国内政策加速转向宽松。海外方面,2019年,美联储连续释放鸽派表态,同时各项数据显示美国经济仍有韧性、缓解衰退担忧,美股引领全球市场共振修复。最终可以看到,在逐步放大了悲观情绪的演绎后,2019年市场见底后,迎来了指数级别的修复行情,当下我们也认为市场终会迎来内外共振。

二、核心变量仍在修复

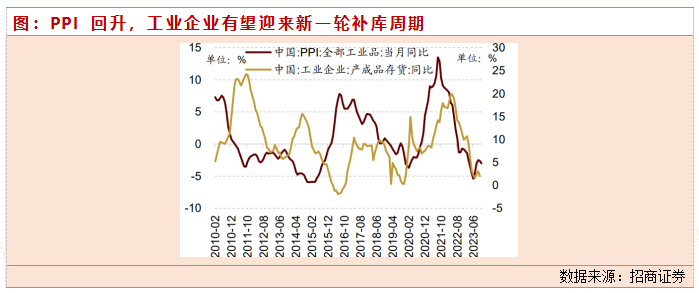

如果要想指数级别的修复,一般而言都需要分子端、分母端的共同发力。而从当下的高频数据来看,分子端修复还是十分明显的,如11月的经济数据来看,信号是正向的,特别是地产融资、新开工、施工初步呈现环比企稳特征,这一背景下叠加京沪等一线城市的新一轮放松,逻辑上会继续产生支撑力。结构上仍存的不足之处是“供给强于需求”,这与高频数据下的用电、货运等相对偏强,工业价格数据偏弱的特征可以相互印证。这也是中央经济工作会议强调“着力扩大内需”的原因。所以从分子端来看,当前盈利自身的周期、以及其领先指标均指向盈利底已经出现,且后续大概率延续上行趋势不变,而信用维持高位难快速下行,市场震荡偏强是大概率。

而且进入一月,市场逐渐也进入年报的披露窗口,逐渐摆脱业绩空窗期的迷茫,按照主流机构预计来看,11月利润总额同比快速上行至29.5%,预计明年初盈利有望在低基数效应下迎来持续增长,能见度的提高,也有望迎来更多催化。

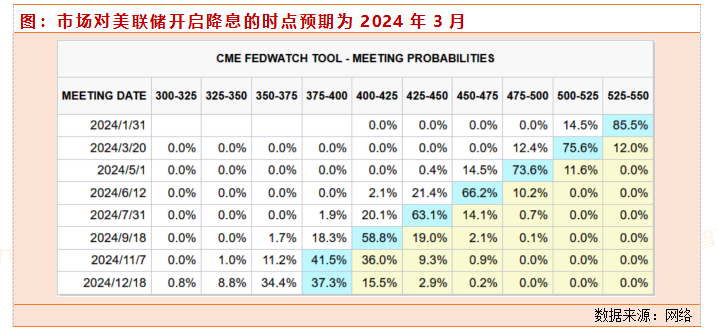

从分母端来看,流动性持续宽松,海外方面,海外通胀回落,CPI同比为3.1%,虽然部分有基数效应的原因,但已有6个月落入2~3.8%这一历史正常区间。若往后环比不超过0.3%,则同比将稳定在这一区间内,降息进入美联储视野,市场已计入美联储2024年3月降息、全年降息150BP预期。

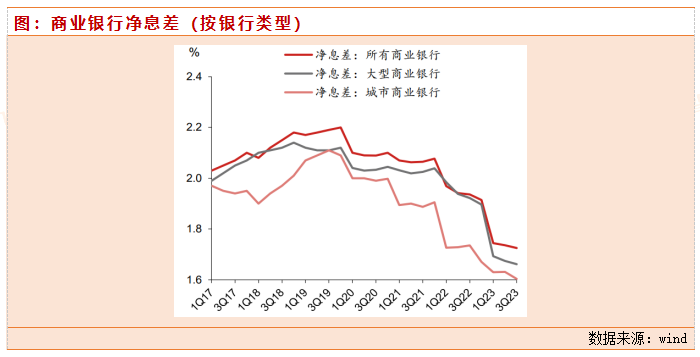

国内方面,多家国有大行下调存款利率10-30个基点。存款利率下调应有助于缓解银行净息差压力,并为中国央行在1月份下调政策性贷款利率(即公开市场操作利率和MLF利率)奠定基础,而两大利率已连续四个月维持不变。如果政策性降息启动,或表明政府层面对经济增长压力的担忧加深,并为我们对经济或将再度放缓的预期提供支持。去通胀压力犹存以及美国利率显著逆转降低了中国央行的降息门槛。

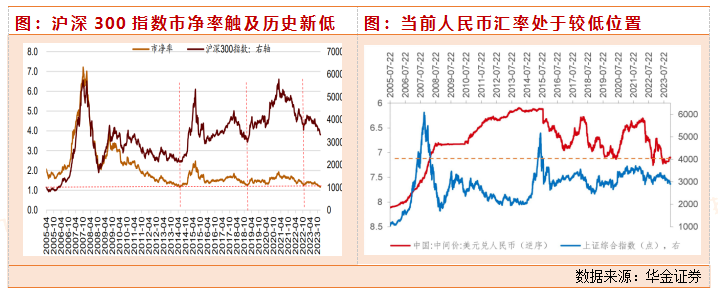

最后从估值来看,当前阶段的估计悲观预期计入充分,短期易上难下,估值和情绪指标处于历史低位:一是与经济预期最相关的上证50的PE(TTM)历史分位数(2005年起)当前仅为12.1%,处于历史低位;上证50换手率当前仅为9.6%左右,为历次市场大底时的最低水平。二是全部A股200日均线以上个股占比当前仅为23.8%左右,为历次市场大底时第五低水平。三是上证50ERP也处于历次市场大底时的水平。大类资产价格反映当前大概率就是底部:一是汇率来看,当前人民币汇率位置较低,且已出现企稳回升趋势;二是国债收益率来看,当前十年期国债收益率(2.58%)已处于历史低位,进一步下行空间有限;三是金银比价来看,当前看金银比价处于高位,已反映经济悲观预期,后续可能回落。

三、1月关注方向

综上来看,经济有望逐步筑底,主要宽基指数估值接近近3年底部水平,年末岁初机构调仓之后,预计市场底有望逐步出现;年初虽为大部分行业淡季,但科技等相关行业产业趋势已经出现,Q1相关催化性事件较多,且预计一季度业绩也有望予以兑现;海外整体通胀低于预期,预计Q2美国有望开启降息周期,全球权益资产估值中枢有望重新得到修复,内外共振下,指数有望震荡强修复,关注方向如下:

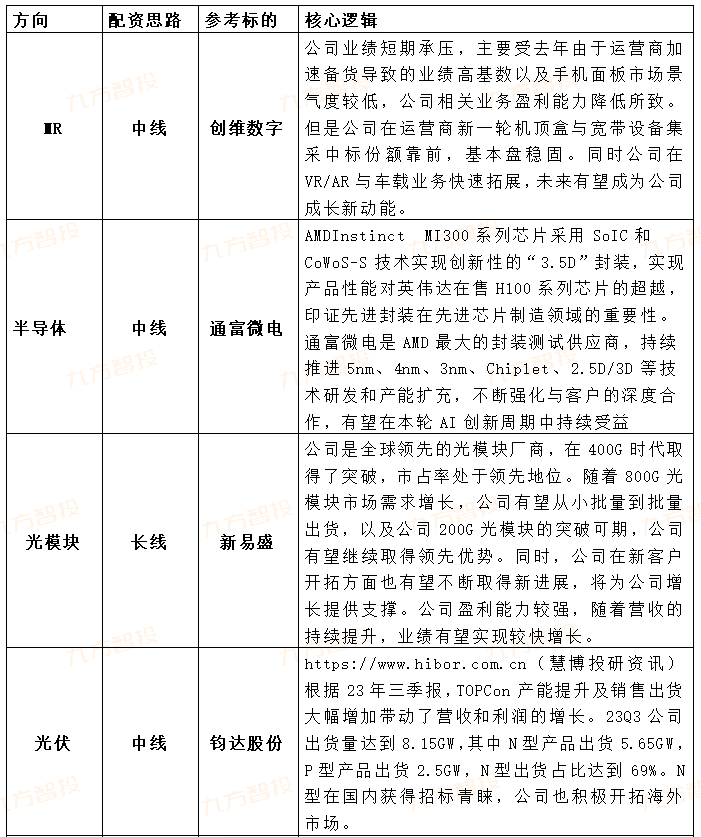

科技板块Q1催化较多,且预计一季度业绩有望兑现:继续推荐消费电子产业链(华为、MR等)、AI产业链、半导体设备、存储、智能驾驶等科技板块。

美债收益率下行的催化+超跌的高成长行业如新能源(储能、电池)、医药(创新药)等

保增长政策和消费旺季下相关的建筑建材、纺服、家电、社服、食品饮料等行业。

具体股池如下:

参考资料:

20231225-招商证券-行业比较与景气跟踪系列(2023年12月):当前行业配置的三条线索

20231227-华金证券-事件点评:不悲观,迎接春季行情

20231227-中信建投-行业比较月报2024年1月:厚积薄发

20231106-中信证券-创维数字-000810-2023年三季报点评:业绩短期承压,VR/AR与车载业务快速拓展

20231218-国信证券-通富微电-002156-有望受益于AMD在AI领域发力

20231030-中信建投-新易盛-300502-业绩短期承压,高速光模块有望迎来放量

20231227-海通证券-钧达股份-002865-公司季报点评:23Q3业绩亮眼,TOPCon持续进步中

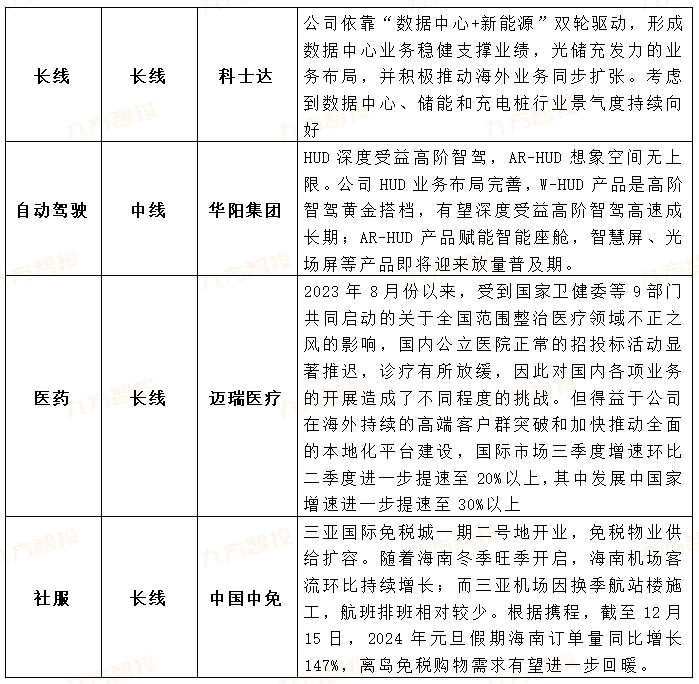

20231101-长城证券-科士达-002518-数据中心+新能源双轮驱动,静待需求景气度提升

20231215-东北证券-华阳集团-002906-HUD加速渗透,域控制器优质标的

20231225-海通证券-迈瑞医疗-300760-公司季报点评:归母净利润稳健增长,国际市场环比加速

20231226-国泰君安-中国中免-601888-三亚国际免税城C区开业,静待需求回暖

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧