【风口掘金】周期反转+创新赋能+国产替代三重驱动!这个行业将开启上行周期

导语

①产业链主要玩家减产、库存及价格开始见底反弹,需求端逐步复苏,行业将开启上行周期;

②底部筑底信号显著,23年周期见底,24年存储市场规模将同比增长38%至1105亿美元。

事件驱动

据机构TrendForce最新研究显示,2023年第四季度移动平台DRAM、NAND价格将继续上涨。其中DRAM合约价预计环比增长13%-18%,NAND Flash如eMMC、UFS闪存,环比涨幅约为10%-15%。

TrendForce表示,第四季度涨幅扩大有几个原因,供应方面,三星扩大减产、美光给出20%涨幅等,持续奠定从业者的涨价信心。

需求方面,2023年下半年移动平台DRAM、NAND除了受惠于传统Q3旺季带动,华为Mate 60系列等手机,也刺激其它中国智能手机品牌扩大生产目标,进而推动第四季度移动存储芯片合约价上涨。

行业分析

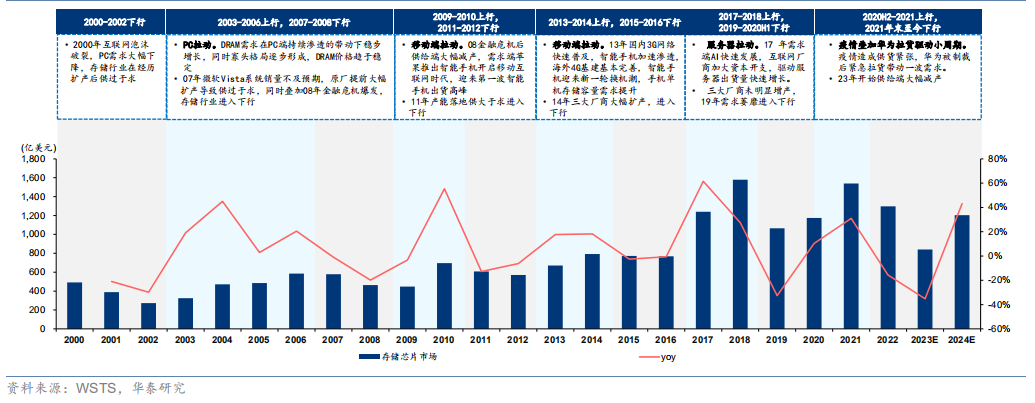

底部筑底信号显著,23年下半年起有望逐步回暖

复盘以往存储行业周期,发现上行期与下行期均约两年,而本轮周期从21年末开始至今已下行约7个季度,同时供给端与价格方面已呈现筑底信号,产业链预计23年下半年开始需求端将逐步复苏开启上行。供给端,主要存储原厂稼动率与资本开支缩减明显,资本开支的缩减将主要于23年下半年开始明显见效,下半年供给端进一步收缩有望加速行业筑底反转。

存储行业历史周期情况

从市场规模波动上看,可将存储行业09年至今分为四轮周期,上行期与下行期均约两年:

09-12年周期:08年金融危机后存储厂商大幅减产,供给缩减后,需求端09年开始下游需求逐渐修复,同时苹果推出智能手机开启移动互联网时代,迎来第一波智能手机出货高峰,且 PC 机渗透持续,产生供需缺口后上行期启动,厂商扩产后 2011年DRAM市场供大于求,价格暴跌,同时尔必达申请破产后被美光收购。

13-16年周期:需求端同样主要为移动端拉动,国内市场受到3G网络普及的推动,智能手机开始加速渗透,海外市场在完成 4G 基建后迎来新一轮换机潮,全球手机市场销量增长的同时,结构上4G对3G逐步替代,提高了手机的单机存储容量,终端销量的增长与单机容量的增长带动了需求增长,开启上行周期,14年开始三大厂商大幅扩产后逐步开始下行。

17-20 年周期:需求端主要驱动力转移到服务器市场,一方面2017年AI快速发展,数据爆发催生计算需求,互联网云厂商加大资本开支,另一方面比特币市场繁荣,两方面因素驱动了服务器出货量的快速增长,服务器销量的增长也直接带动了存储市场的需求。18年末存储大厂产能开始落地,同时需求逐渐疲软,价格开始下行。20年全球疫情爆发,受封控影响供应链开工率被限制,同时原材料运输也同样限制了存储厂商的生产能力,同时需求端上华为受制裁后向供应商紧急下单,拉动了日韩半导体出口增长,进一步加剧了供应链紧张。

21年二季度至今:21年末开始供需情况开始松动,进入下行期,从21年末至今,下行期已持续约7个季度。

AI催化HBM需求快速增长,为服务器市场带来增量空间

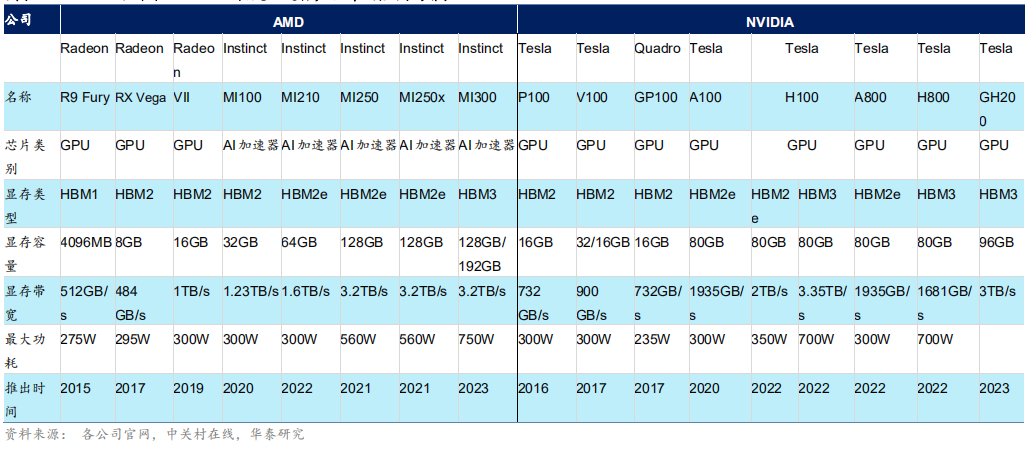

目前单台AI服务器 HBM 容量需求约320~640GB,当前AI训练用加速卡或GPU主要为英伟达A100/H100,AMD MI300/MI250以及Google TPUv3/v4,此类加速卡均配备 HBM,AI 训练需求增长将推动英伟达/AMD 以及谷歌加速卡迅速应用,从而带动 HBM 渗透率提升,同时未来英伟达AMD的GPU与加速卡迭代至GH200与MI300,下一代加速卡将使用更大容量的HBM,HBM市场需求迎来渗透率与单机容量的双增长。

HBM技术在GPU及相关加速器产品中的应用与推广

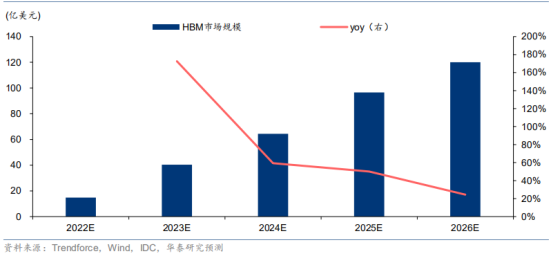

通过测,HBM市场规模将22的15亿美金增长至24年的64亿美金,对应107%的22-24 CAGR;AI服务器存储市场规模将从22年的106亿美金增长至24年的151亿美金,对应19%的 22-24 CAGR。目前海力士已量产HBM3,并率先向英伟达 H100 供应,三星将2H23量产HBM3,美光预计24年量产HBM3,三家主要原厂逐步量产HBM将助力HBM市场进一步增长。

HBM市场规模测算

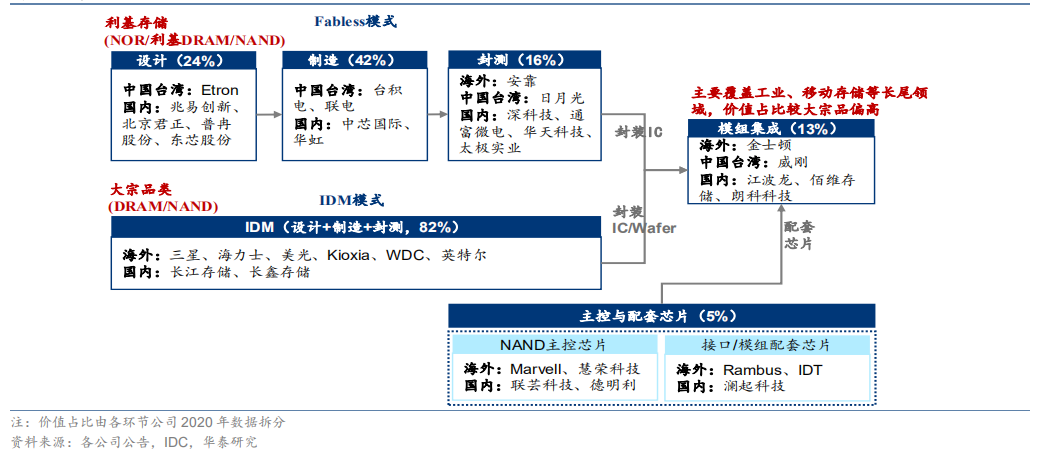

国内存储产业集群逐步形成,带动本土产业链成长

复盘存储行业发展史,驱动两次存储产业转移的核心因素均为成本优势的转移,而目前国内下游需求土壤逐步成熟,手机、PC 与新能源汽车等多个应用已成为全球主要市场之一,同时存储供给端发展也较迅速,国内存储 IDM 原厂为长鑫存储与长江存储,两家公司分别在DRAM与NAND技术追赶上进展较快,长鑫23年DRAM已突破 17nm,长江存储NAND布局上推进至232层,逐步向海外主流水平靠近。

产业价值链概览

据IDC数据,长鑫与长存在DRAM与NAND上市占率从202年的0.3%与1.0%上升至2022年的1.8%与3.5%,我们预计未来国产化水平将继续提升。原厂颗粒国产化将有助于培养本土供应链,为国内存储产业链带来产业集群以及成本上的优势,推进模组、主控、封测与设计厂商的国产替代。

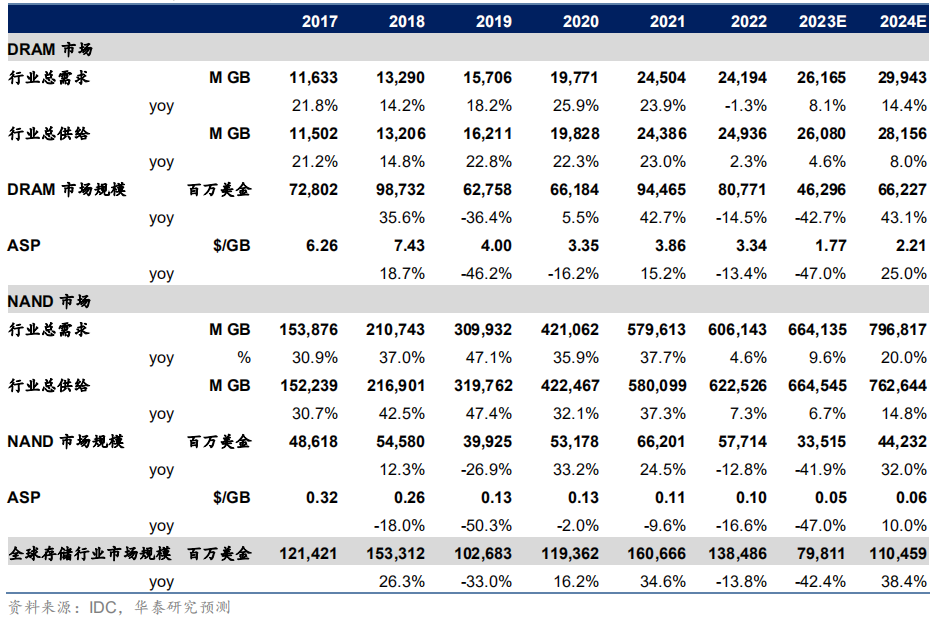

24年复苏下规模有望达1105亿美元

存储市场规模经历21年的高位后,22年开始进入下行,预计23年将为存储周期底部,测算23年全球存储市场规模将同比下降42%至798亿美元,24年预计将因需求复苏、供给减产进入周期上行,预计24年存储市场规模将同比增长38%至1105亿美元。

存储行业市场规模测算

预计24年手机与PC终端销量有望企稳,服务器整体销量在AI服务器出货量快速增长对资本开支的挤占下将有所下降,但服务器存储容量有望大幅提升,大宗市场需求量主要增长来源于单机存储容量的上升。

DRAM方面,AI大模型在移动端的部署有望驱动手机单机存储容量需求快速增长,预计手机与PC单机密度将持续上升,服务器内存受HBM容量快速增长带动,单机密度大幅提升,预计DRAM 总体需求同比增速24年将恢复至14%。叠加价格触底回暖,预计2024年全球DRAM市场规模将同比增长43%至662亿美金。

NAND方面,需求主要来自于手机与SSD市场,我们预计在手机单机容量升级以及服务器单机密度提升将驱动行业NANDGB总需求同比增长20%,叠加价格回暖,预计2024年 NAND市场规模将恢复至442亿美元,同比增长32%。

投资策略

华泰证券表示,存储板块迎来周期反转+创新赋能+产业链国产化的三重驱动,处于新一轮成长的黎明期。存储芯片行业为数字经济产业的卖水人,在AI应用爆发的产业趋势下,存储技术革新将通过助力AI训练与推理来赋能千行百业。目前存储行业周期已经筑底,预计在手机、PC等传统大宗市场需求逐步复苏,以及AI应用对服务器需求的催化下,存储行业将开启新一轮上行期。

东吴证券认为,通过对产业链主要玩家减产动作、库存及价格开始见底反弹等观测,当前存储行业拐点已至,并且在部分DRAM价格上涨、NAND Flash wafer合约价成功拉涨、国产化主线确定等催化下,我们在当前时点看好存储产业尤其是国产化进程加速。

个股分析

江波龙:国际领先的综合性半导体存储龙头

公司主要从事 Flash 及 DRAM 存储器研发、设计和销售,提供消费级、工规级、车规级存储器及行业存储软硬件应用解决方案;购买力成苏州70%股权,将有望进一步提升存储芯片封装测试能力和产能利用率,完善产业链布局,在提升产品品质,快速响应客户需求,灵活定制产品规格和提供稳定产能等多方面形成合力。

普冉股份:NORFlash、EERPOM中国大陆龙二

公司在非易失性存储器芯片领域深耕多年,产品广泛应用于手机、计算机、网络通信、家电、工业控制、汽车电子、可穿戴设备和物联网等领域;“存储+”系列芯片增速迅猛,截至2023年6月M0+系列已推出120余颗产品,出货量累计超过1亿颗,应用于家电、监控、通讯传输、BMS监测保护等领域。

兆易创新:国内存储芯片和MCU芯片设计龙头

公司在NOR Flash 领域深耕多年,市占率位居全球领先地位,产品内核覆盖ARM Cortex -M3、M4、M23、M33及M7,也是全球首个推出并量产基于RISC-V内核的32位通用MCU产品。从消费市场向工业、汽车市场开拓,工业已经成为公司MCU产品的第一大营收贡献领域,消费、移动、计算、汽车市场Q2环比均实现一定幅度的出货数量增长。

风险提示

下游需求复苏不及预期风险,国产存储供应链技术进展不及预期风险,地缘政治风险,宏观经济波动风险。

参考资料

20230913-华泰证券-存储:底部已过,AI推动行业进入新周期。

20230928-东吴证券-电子行业深度报告:存储行业拐点已至,国产化主线确立。

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧