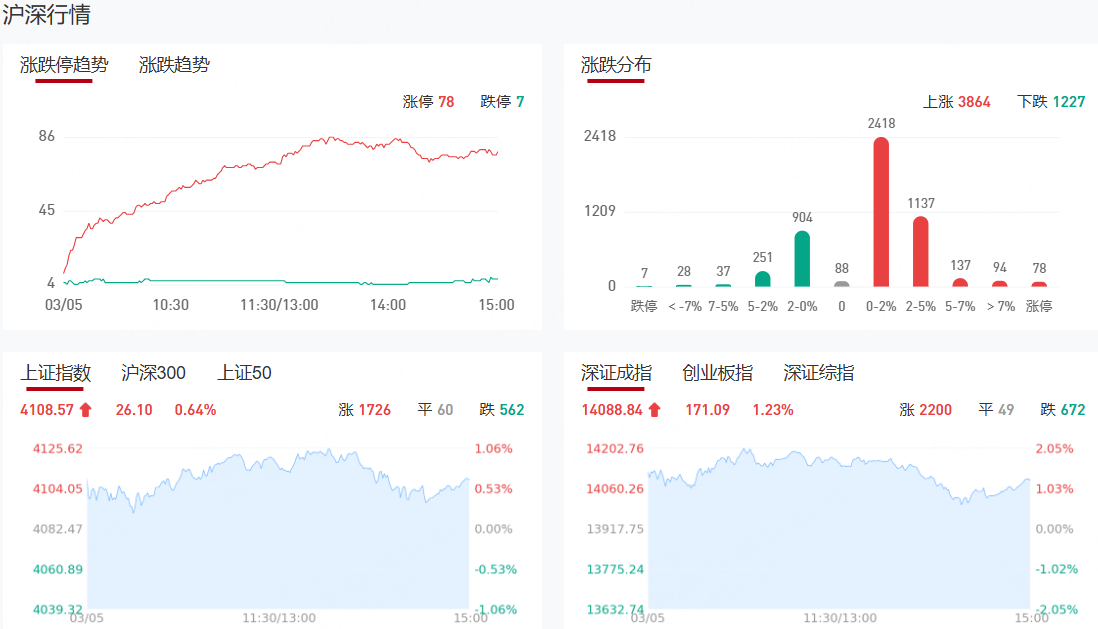

【九方收评】创指反弹大涨1.66% 全市场近4100股上涨

市场全天冲高回落,创业板指此前一度涨超3%。沪深两市成交额2.39万亿,较上一个交易日放量243亿。盘面上,市场热点快速轮动,全市场近4100只个股上涨。从板块来看,MicroLED概念集体爆发,龙腾光电、华灿光电、聚灿光电、聚飞光电20CM涨停,国星光电、三安光电等多股涨停。电网设备概念延续强势,中国西电涨停创历史新高,汉缆股份、积成电子、顺钠股份2连板。算力租赁概念快速拉升,美利云、铜牛信息双双涨停。CPO概念持续走强,凯格精机涨超14%续创历史新高。量子科技概念表现活跃,神州信息涨停。下跌方面,种业板块大面积调整,秋乐种业、康农种业、神农种业跌超10%。油气股午后冲高回落,水发燃气跌停。

板块方面,MicroLED、电网设备、算力产业链等板块表现活跃,石油、天然气、农业股等板块表现落后。截至收盘,沪指涨0.64%,深成指涨1.23%,创业板指涨1.66%。

涨停天梯榜:

【2连板】汉缆股份、顺钠股份、王力安防、卓郎智能、智能自控、积成电子、通光线缆

【反包板】亚世光电

消息面

政府工作报告极简版来了!不到1000字

3月5日,李强总理向十四届全国人大四次会议作政府工作报告,2026年经济社会发展总体要求和政策取向:经济增长4.5%—5%,城镇新增就业1200万人以上,居民消费价格涨幅2%左右,赤字率拟按4%左右安排,赤字规模比上年增加2300亿元,拟发行超长期特别国债1.3万亿元,拟安排地方政府专项债券4.4万亿元。

关于A股政府工作报告划重点

3月5日,政府工作报告提出,持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重。

贝森特投喂“定心丸”:油市供应充足将推更多举措稳波斯湾油运!

当地时间周三,美国财政部长斯科特·贝森特表示,在特殊事件期间,原油市场供应充足。特朗普政府将为途经波斯湾的油轮提供支持,并将在未来几天宣布更多措施。

存储涨价进入业绩兑现期机构紧盯多只概念股(名单)

据媒体报道,3月4日,三星电子已于上月与主要客户完成一季度DRAM供货价格的最终谈判,服务器、PC及移动端通用DRAM均价较上季度上涨约100%,价格较去年四季度翻倍,部分客户及产品的涨幅甚至超过100%。2026年以来,共有30只存储芯片概念股获机构调研,精智达以277家机构调研数居首,英唐智控、华润微、东芯股份、帝科股份均获超百家机构扎堆调研,中微半导、通富微电、佰维存储、普冉股份等6股均有30家以上机构给予关注。

突发异动铝价飙涨!3股业绩暴增

昨日晚间(3月4日)铝价异动,截至23时,LME铝盘中最高价为3418美元/吨,创2022年5月以来新高;近期,海内外铝价持续上涨,年初以来累计上涨超12%。沪铝夜盘最高上涨3.61%,年初以来上涨超8%。A股中属于铝行业的上市公司共有31家,从业绩上来看,17股发布了2025年度业绩预告,按预告净利润下限计算,其中9股预计实现归母净利润同比增长,宁波富邦、怡球资源、顺博合金预计增幅超200%。

机构观点:

中信证券:绿色燃料顶层设计定调,投资端重点关注具备转型能力的风电企业

中信证券研报称,近日,国家能源局组织召开绿色燃料产业发展专题座谈会,本次会议明确绿色燃料为中央层面战略规划,明确其核心定位为保障能源安全、促进新能源非电消纳,并助力能源结构低碳转型。会议从国家顶层设计层面全面推进产业发展,标志着行业将从示范试点迈向规模化发展,为“十五五”时期政策持续落地与产业扩容奠定坚实基础。投资端重点关注具备转型能力的风电企业,这类企业有望依托资源与场景优势转型为绿色燃料制备与运营核心标的,毛利中枢上抬,改变估值逻辑。

中信建投:展望3月,聚焦算力链通胀主线

中信建投研报表示,展望3月,海外与国内算力需求均持续超预期背景下,上游环节景气度与涨价有望持续,仍是当下科技板块配置“景气成长”方向最确定的主线。一方面,海外OpenAI和Anthropic的最新消息继续推动云算力与Token需求超预期,大模型竞技带动推理与训练双线增长,CSP持续上修投资,但ROI和现金流仍存在变量,上游更具业绩增长确定性。另一方面,国产大模型加速迭代,如GLM-5、KIMI K2.5、Seedance2.0等正逐步缩小与海外差距,部分模型在coding、视频生成等应用领域实现可用和涨价,体现算力极度紧张。全产业链从云、Token/API、到存储、先进制造、光通信、液冷、电力等环节价格普遍上升。

银河证券:A股剧烈波动并非趋势性转向,中长期向好趋势未变

银河证券研报表示,A股剧烈波动并非趋势性转向,而是外围压力叠加下的短期情绪集中释放,中长期市场向好趋势未变,后续将逐步从“情绪驱动”回归“基本面驱动”,呈现“震荡消化、动能提升、结构聚焦”的运行格局。一是政策面持续发力,两会期间政策红利将集中释放,为市场提供明确的主线方向;二是国内经济复苏基础逐步夯实,企业盈利有望持续改善,为市场提供基本面支撑;三是当前A股估值仍处于合理水平,长线资金逐步入场,市场中长期向好趋势明确。配置机会上,建议重点关注:主线一,短期确定性,涨价与避险。若地缘冲突短期内难以平息,全球实物资产正经历价值重估过程。霍尔木兹海峡的紧张局势直接驱动能源及替代性需求走强。油气、石油化工(直接受益于油价上涨)、煤炭(替代逻辑);有色金属(铜、铝、黄金,受益于通胀预期和避险需求);航运港口(运价飙升及航线重构)。主线二,供需格局改善与行业盈利修复逻辑,以及估值具备安全边际的红利资产,建议关注基础化工(业绩边际改善预期加强,如化学制品、化学原料、农化制品等)、钢铁、建筑材料、金融(尤其是银行)等板块。主线三,国内经济底层逻辑转向新质生产力,存储、算力、消费电子、通信设备、通信服务、半导体、军工等“十五五”重点领域值得关注。另,关于消费板块,建议关注内需与外需预期较强的板块,轻工、纺服、家电(出海预期强)、农业等。

光大证券:短线重视资源品配置机会

光大证券研报表示,近期地缘局势发生剧烈变化,带动资源品价格震荡上行,或影响权益市场相关板块价格表现。当前市场量能仍在修复阶段,量能未能持续突破下,权益指数难有强势上涨表现。风险偏好提升背景下,市场或震荡上行。短期看好资源品配置机会,中长期仍看好“红利+科技”配置主线。

国金证券:欧洲玻纤正在被天然气“挤出”,国内玻纤的出口预期放大

国金证券研报表示,欧洲天然气价格大幅上涨导致本土玻纤生产成本激增,欧洲产能正被"挤出"而进口需求有望增加,欧洲250万吨年需求与100万吨本土产能的缺口将主要由国内企业补足。玻纤具备全球定价属性,外需敞口超45%,欧洲需求成为2026年出口关键变量。同时2026年是行业供给"小年",AI电子布资本开支分流及铂金涨价抑制新增产能,粗纱存在超预期提价空间。

华泰证券:2025年风电需求超预期,26年高景气有望延续

华泰证券研报表示,2026年国内装机或延续高景气,海风贡献度有望提升。考虑到2025年风机招标量维持高位,结合近9GW海风项目处于已开工未并网阶段,预计2026年国内新增装机130GW,其中陆风120GW、海风10GW。展望后续,在绿电直连、以旧换新等新需求支撑下,叠加深远海逐步放量,预计“十五五”国内风电装机有望保持稳定增长。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧