圆通速递:事缓则圆,管理进阶

1)电商快递的商业模式与快递定价底层逻辑决定了价格战会持续,促进行业集中;2)圆通如何在新一轮价格战中发挥优势,觅得卡位良机。

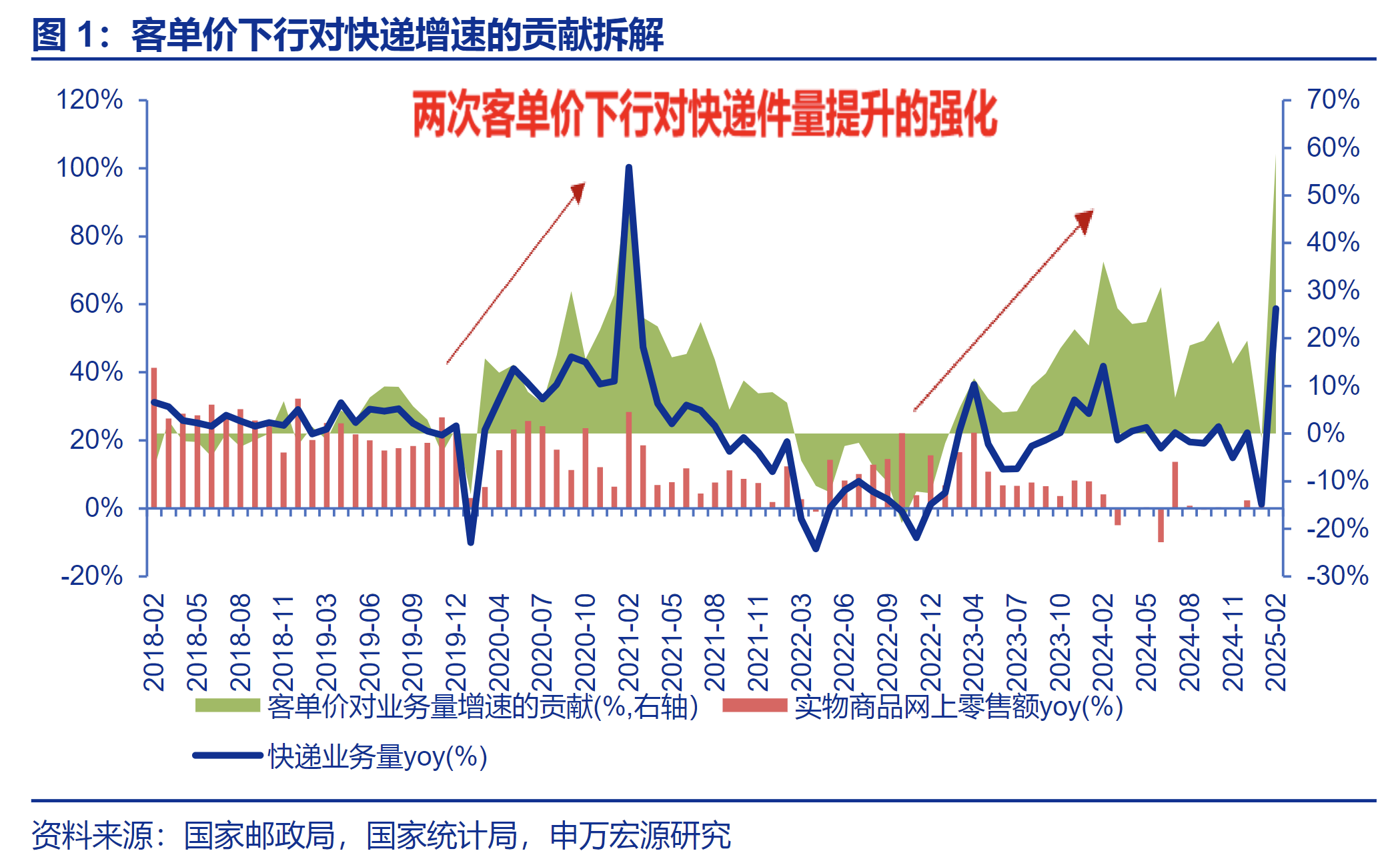

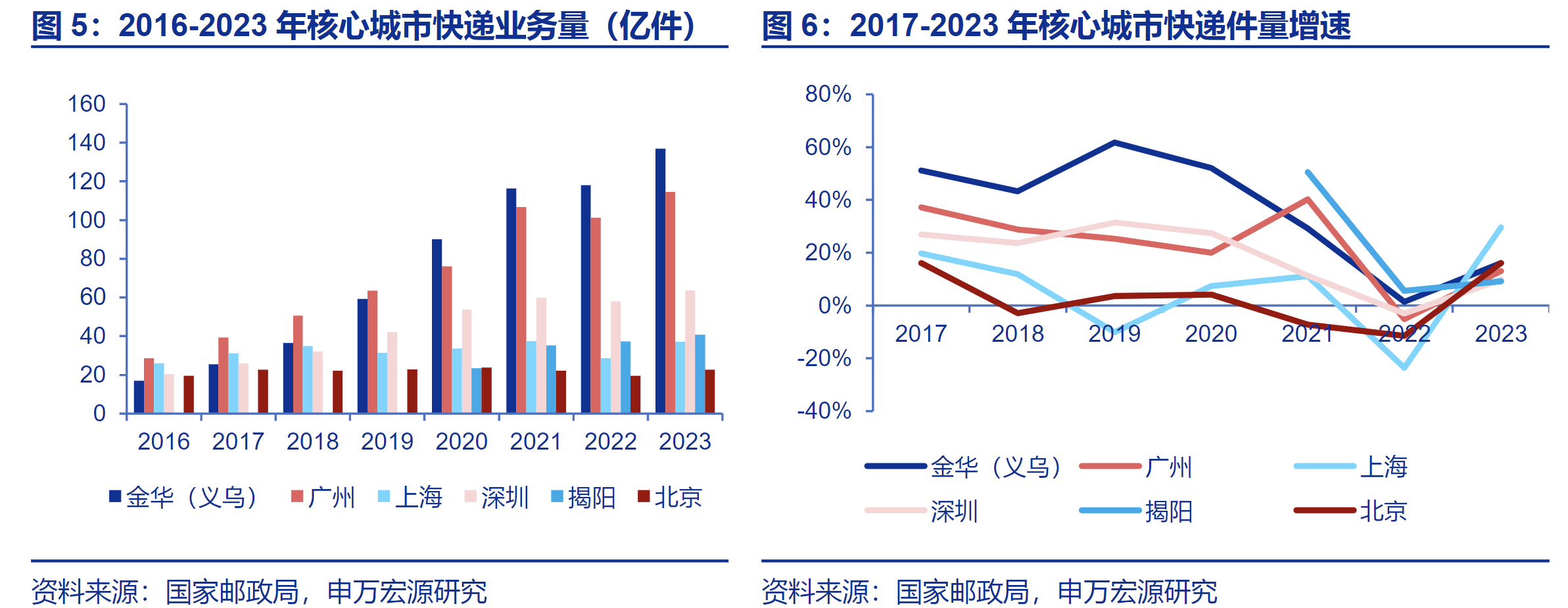

快递需求的增长多次源于供给侧优化,单价下行重要驱动。物流作为商流的履约,快递是电商产业链成本项,随着快递成本的降低,能包邮发货的品类越来越多,不断演化出新需求增量。过往供给端的优化包括:

1)创造独特的加盟模式,揽件、派件网点共同分担人力、租金等成本;

2)引入国产自动化设备,降低分拣成本;

3)引入驿站、快递柜,结合居民区规模效应降低派送成本;

4)通过派费直连、转移支付等方式进一步调节优化全链路成本。

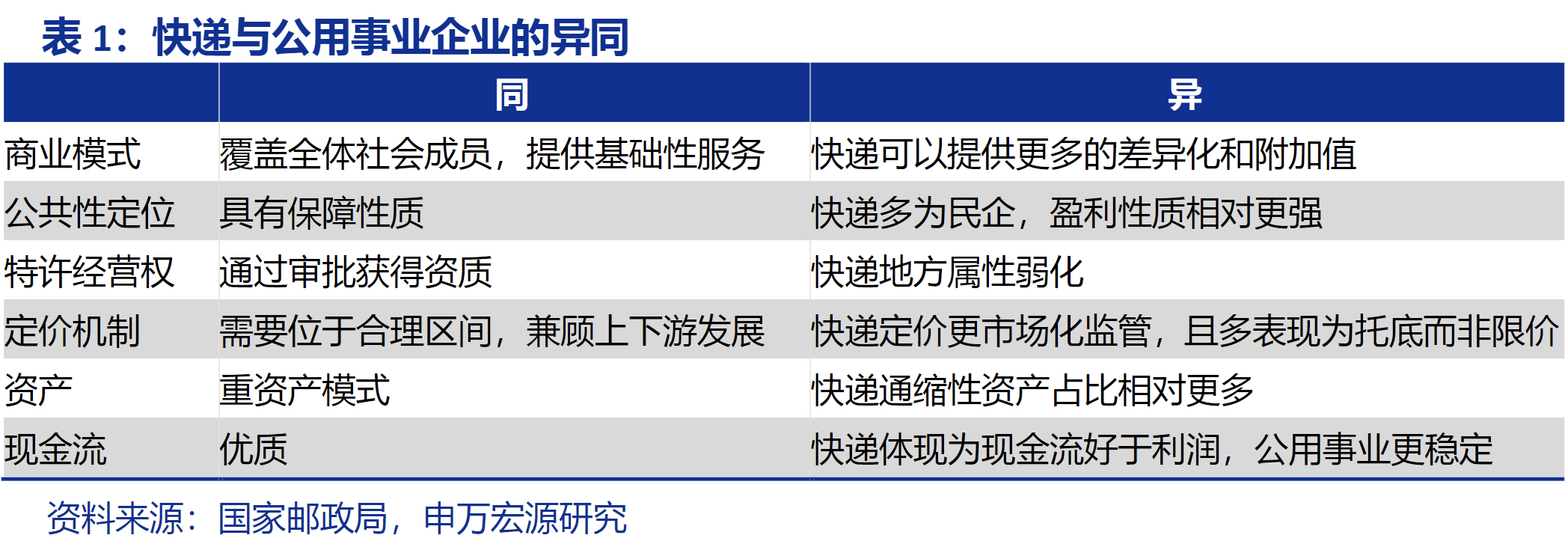

对快递资产的理解,25年三大变化推动价格战激烈程度超预期。快递是具有消费成长属性的类公用事业资产,作为类基建功能的中游行业,连接商流与消费者,因此监管部门在进行价格政策管理时更兼顾产业链发展。

25年三大变化:

1)更加强调优化物流成本,当前对于消费者和快递员权益的保护手段相较21年更为成熟,具备企业市场化竞争的可能,义乌等核心城市更加注重产业链发展;

2)行业经历3年信息化、透明化的定价演变,渠道承担较多降价压力,总部的分化会较过往3年放大;

3)头部企业不甘于利润增速较长时间处于“0—行业增速”区间的温水煮青蛙,战略转变,或舍弃利润增长追求市占率提升。

23-24年消费趋势变化与产能错位带来表观核心成本趋同,实际单价与全链路成本差距拉大,在25-26年新一轮产能周期可能拉大。价格战重塑行业头部企业估值体系,关注圆通长期价值,类公用事业属性带来优质现金流托底,长期格局优化后业绩有望迎来高弹性。

对圆通报表的解读与管理模式的探索。24Q3无论是合理利润与市占率的取舍、还是数据资源入表的优化,均显示出公司清晰的战略。季度派费的稳健反应公司杜绝差异化派费,保障网点利益。在此基础上,一号工程与数字化改革助力打造“非直营但类直营”的管理体系,强化网络执行力。拆解公司近几年变化,尝试理解数字化与AI应用对网络的持续改造,并归功为卓越的企业文化与管理体系。二级市场应当从产业与长期战略角度理解上述变化,给予公司耐心,量变引起下一轮质变。

圆通速递近期受益于行业“反内卷”政策,核心区快递价格自2025年8月起出现普遍上调,公司盈利弹性预期增强。经营层面,公司通过科技赋能持续降本增效,核心成本指标已追近行业龙头。

公司全面推进智能化战略,其自主研发的“智多星”(YTO-GPT)、AI编程、数字孪生等人工智能应用已在运营、客服、研发等多个环节落地,并开始显现成效。

行业“反内卷”价格修复带来盈利弹性预期:自2025年8月起,在监管引导下,快递行业在广东、浙江、福建、京津冀等多个核心区(合计业务量占全国超80%)推行价格上调,设置价格底线。

参考2021年行业价格修复经验,圆通展现出最强的盈利弹性和市值表现。本次价格回升预计将显著改善公司第四季度及未来的盈利能力,短期催化剂为即将披露的月度经营数据(验证单票收入改善)和季度业绩报告(验证盈利传导)。

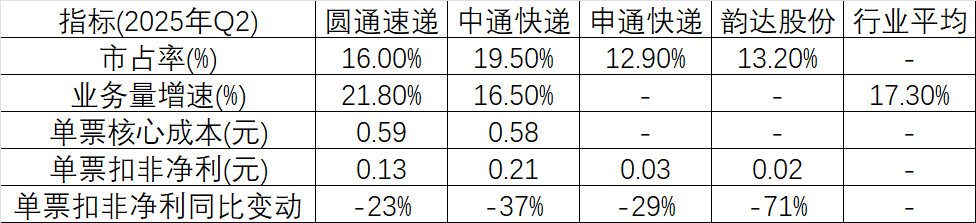

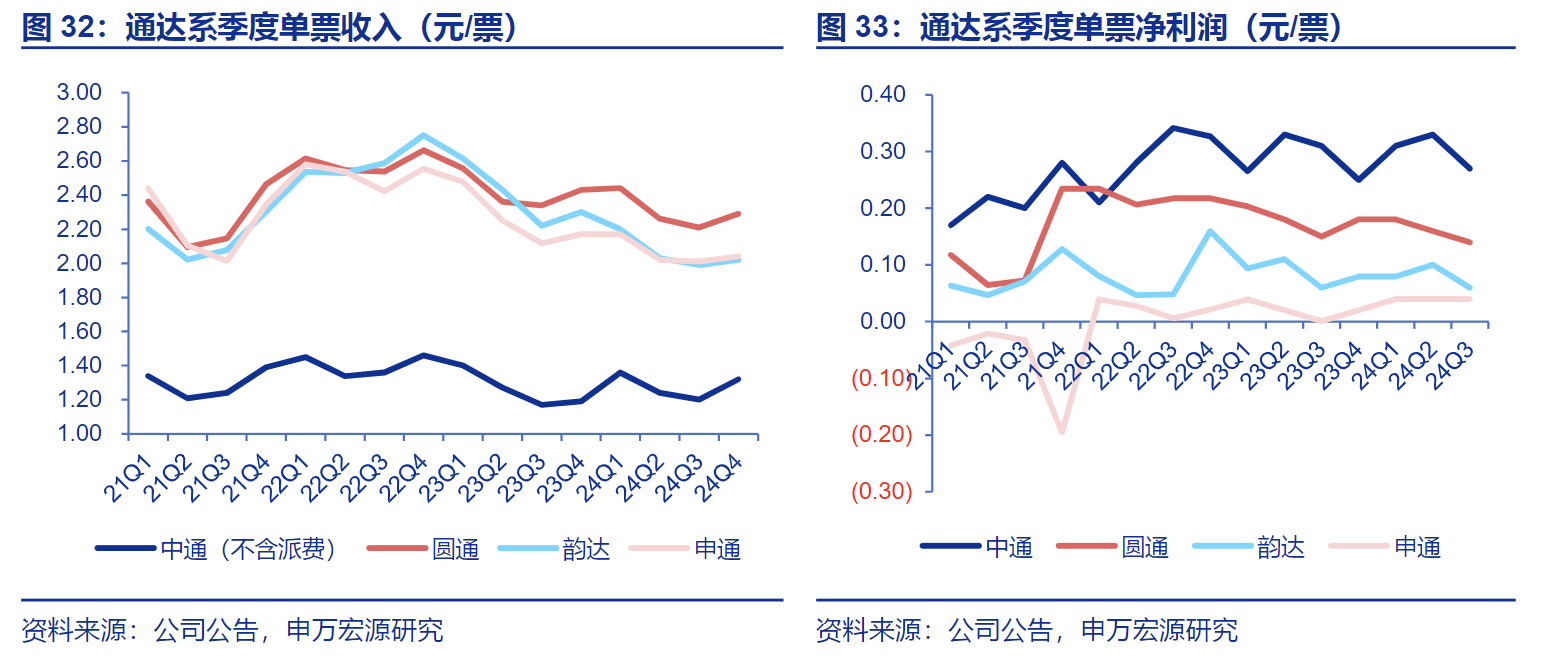

成本精细化管控,盈利能力追近龙头:公司通过加大资本开支、优化网络布局和数字化运营,实现了核心成本的持续下降。2025年上半年,公司单票运输成本和中心操作成本合计为0.64元,同比下降0.07元。

与行业龙头中通相比,该核心成本差距已从2019年的0.09元缩窄至2025年二季度的0.01元。在价格战激烈的2025年二季度,公司单票扣非净利同比降幅(-23%)在通达系中最小,展现了较强的经营韧性。持续的成本优化和效率提升构筑了公司穿越周期的核心竞争力。

AI战略全面落地,构筑技术壁垒:公司已从“数字化”全面转向“智能化”,将人工智能作为核心战略。目前,AI技术已广泛应用于智能路由(优化运输成本与时效)、智能客服(客服人效同比提升+25%)、数字孪生(优化转运中心管理)、AI编程(上半年24%代码由AI生成)等全链路场景。公司管理层预计,AI应用每年带来的价值可达10亿量级。通过将AI技术与自身业务数据和流程深度融合,公司正在构建高于数字化时代的竞争壁垒,这有望在未来1-3年持续转化为成本优势和服务溢价。

“类直营”管理赋能网络,份额稳步提升:公司通过“一号工程”等举措,推行“非直营的类直营化”管理模式,已实现对5,027家加盟商的全覆盖。该模式通过总部项目组入驻、数字化系统赋能(如客户管家ERP系统)等方式,帮助加盟商降本增效,提升网络稳定性和执行力。稳定的网络和强大的执行力支撑了公司市场份额的持续扩张。2025年上半年,公司业务量增速达21.79%,超出行业2.5个百分点,市占率达15.5%,与龙头中通的份额差距从2023年的6.8个百分点缩窄至2025年上半年的3.7个百分点。

一号工程全面见效:旨在帮助加盟商降本增效的“一号工程”,目前已基本实现对全网加盟商的覆盖,通过项目组入驻、系统赋能等方式,显著提升了加盟商的经营管理能力和全网综合竞争力。

客户管家ERP系统推广:公司近期升级并重点推广“客户管家ERP系统”,为电商客户提供店铺经营分析和智能库存管理等免费增值服务。此举旨在通过深度绑定商流与物流,打通全链路信息,从而增强客户粘性,构筑差异化服务优势。

在快递这个毛利率普遍不高的行业,圆通速递通过大规模的资本投入进行自动化升级、前瞻性的数字化与AI布局、以及对加盟网络的“类直营化”精细管理,实现了行业领先的成本控制和运营效率。其盈利本质来源于比竞争对手更低的单票成本、更高的网络稳定性和执行效率,从而在激烈的市场竞争中获取相对稳健的利润空间。

公司主营业务包括快递、货代和航空业务等。其中,快递业务是收入和利润的核心来源,2025年上半年占主营业务收入比重超94%。从过去数据来看,其他行业(主要为商业)是过去几年增速最快的板块,2025年上半年收入同比增长+301.88%,同时也是毛利率最高的板块,为22.12%。

快递行业:公司的核心业务,提供国内和国际的快递服务。2025年上半年实现收入3,323.63亿元,同比增长13.73%;毛利率为8.28%,受市场竞争影响,同比减少2.07个百分点。

货代行业:主要通过子公司圆通国际为全球客户提供海运、空运等货代服务。2025年上半年实现收入104.52亿元,同比下降47.22%;毛利率为7.47%。收入下降主要受国际贸易环境影响。

航空业务:主要由子公司圆通航空产生航空货运收入。2025年上半年实现收入88.74亿元,同比增长15.11%;毛利率为-6.13%,但亏损幅度较去年同期有所收窄。

公司的主要客户为电商平台及平台上的商家,客户结构较为集中。2025年上半年,按欠款方归集的应收账款前五名中,淘天物流科技有限公司和杭州菜鸟供应链管理有限公司位列第一和第二,合计占应收账款期末余额的26.97%。公司与阿里巴巴集团及其下属公司存在广泛的业务合作,包括软件服务、运输服务、物业租赁等。

公司持续通过数字化营销平台和“客户管家”系统赋能,加强对分类客户的商机开发和服务保障,以改善客户结构。同时,公司强化散单业务营销,拓宽个人寄递渠道。2025年上半年,公司散单和逆向物流快件量同比增长超过112%,显示出在非传统电商大客户领域的拓展取得了显著成效。

公司采购内容主要包括运输服务、燃油、分拣设备、车辆及物料等。根据2025年上半年的预付款项对象,山东高速信联科技(ETC服务)、中国平安和太平财险(保险服务)以及华南蓝天航空油料(航空燃油)是公司的重要服务及物料供应商。此外,在无人车领域,公司总部将新石器作为官方供应商推荐给加盟网点,网点可通过圆通金融进行融资采购。

公司采用加盟模式,加盟商是其服务网络的最末端,负责快件的揽收和派送。截至2025年6月底,公司拥有加盟商数量5,027家,活跃终端门店(包括圆通妈妈驿站及第三方合作驿站)超77,000个。公司通过“一号工程”等项目对加盟商进行深度赋能,提升其管理能力和盈利水平,并通过统一的派费政策和数字化工具维持网络稳定。

盈利能力:2025年上半年,在行业激烈价格竞争背景下,公司营收实现+10.19%的稳健增长,但归母净利润同比下滑-7.90%。主要原因是单票收入下降幅度(-6.55%)大于单票成本下降幅度(-4.51%),导致单票毛利同比下降25.34%。尽管如此,公司的盈利韧性在同行中表现突出。

偿债能力:截至2025年6月底,公司资产负债率为33.56%,处于行业较低水平,财务结构非常稳健。流动比率和速动比率均大于1,短期偿债能力无虞。

现金流:2025年上半年经营活动产生的现金流量净额为26.34亿元,同比增长+13.99%,造血能力强劲。但投资活动现金流净流出44.08亿元,主要用于转运中心建设等资本开支,显示公司仍处于扩张投入期。

2025年上半年,公司加权平均净资产收益率(ROE)为5.62%,较去年同期的6.67%减少了1.05个百分点。

净利润率:是ROE下滑的主要原因。上半年归母净利率为5.10%,低于去年同期的6.10%(根据财报数据计算),反映了价格战对盈利能力的侵蚀。

总资产周转率:基本保持稳定。以年化数据估算,周转效率未出现明显恶化。

权益乘数:期末资产负债率为33.56%,与期初的33.31%基本持平,表明财务杠杆运用保持稳定。综上,ROE的下降主要归因于行业竞争加剧导致的利润率下滑,而非运营效率或财务杠杆的恶化。随着近期行业价格修复,公司ROE水平有望回升。

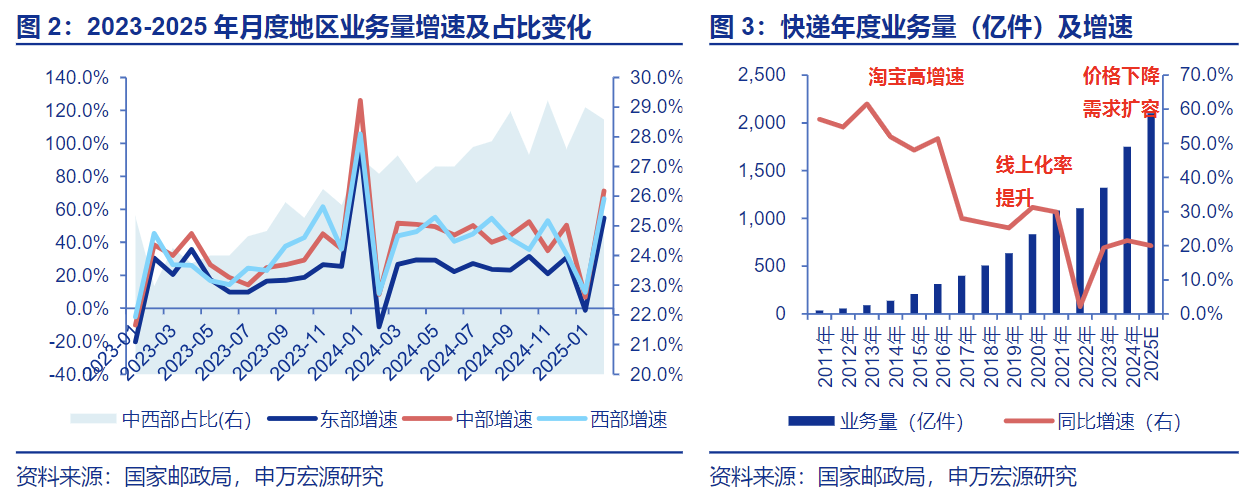

快递行业作为畅通经济循环的关键纽带,近年来保持稳健增长。2025年上半年,全国快递业务量达956.4亿件,同比增长19.3%;业务收入达7,187.8亿元,同比增长10.1%。行业呈现以下趋势:

监管引导下的有序竞争:自2025年7-8月起,在监管部门的推动下,行业开始“反内卷”,广东、义乌等多个核心产区实行最低限价,旨在遏制低价无序竞争,保障末端网络稳定和快递员权益。这预示着行业将从单纯追求份额转向更注重“量、价、利”平衡的高质量发展阶段。

智能化与数字化深化:主要快递企业依托前期数字化基础,加速将人工智能、大模型、数字孪生等技术应用于揽收、中转、运输、客服等全链路,以实现降本增效和提升服务品质。

市场集中度向头部企业集中:行业同质化竞争依然存在,但市场份额持续向具备成本优势、服务品质和网络稳定性的头部企业集中。

圆通速递在业务量增速和盈利韧性方面均处于行业领先地位。

2025年二季度:

份额与增速:圆通的市场份额稳居行业第二,且与龙头中通的差距持续收窄至3.5个百分点。其业务量增速(+21.8%)远超行业及主要竞争对手,增长势头强劲。

成本控制:圆通的单票核心成本(运输+中转)为0.59元,仅比行业标杆中通高0.01元,成本管控能力已基本达到行业顶尖水平。

盈利能力:尽管行业竞争激烈,但圆通单票净利的下滑幅度在同行中最小,显示出更强的盈利韧性。

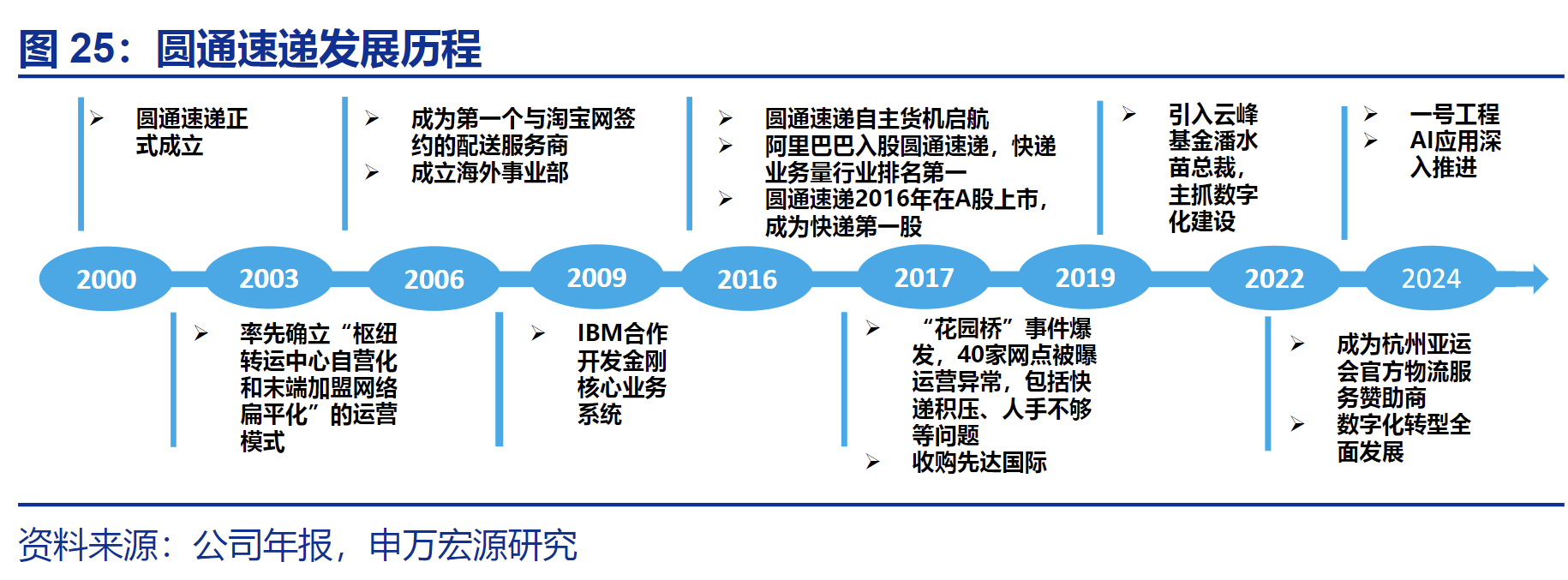

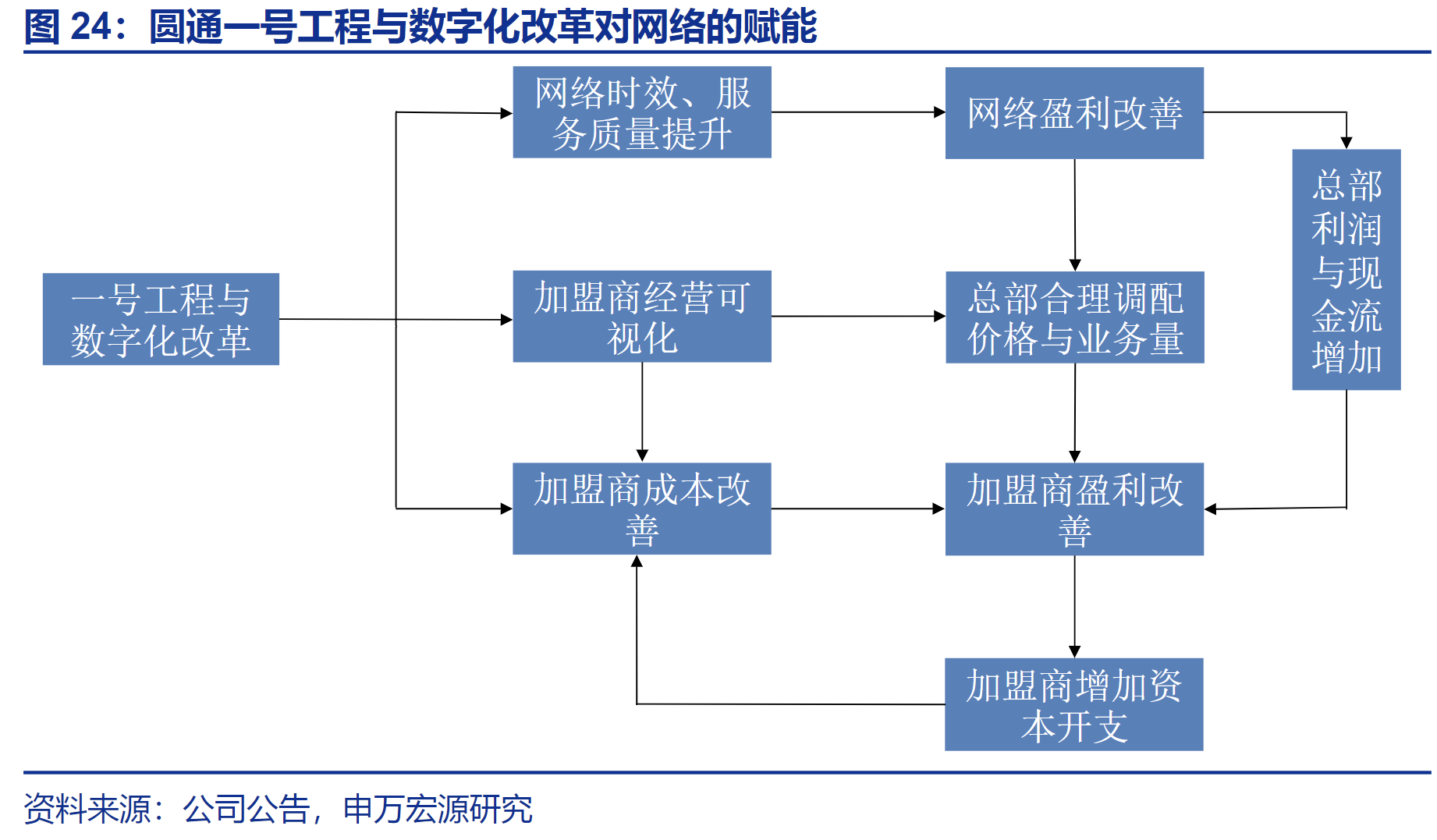

圆通的一号工程是公司经营理念的具体体现,董事长提出了要打造非直营但类直营管理的体系。如果不能有效管理加盟商的成本,企业的竞争力将难以提高。因此,按照这个思路公司在 2022 年推出了一号工程,这是一个为期三年的行动计划,旨在帮助分公司降低成本,提高效益,主要围绕五大成本展开,包括派送成本、运营成本、操作成本、客户成本和财务成本。

强稳定性与盈利能力带来网点的溢价。圆通的网点溢价并非单一因素驱动,而是数字化管理(如“网点管家”系统)→服务品质提升(时效、签收率)→客户结构优化(高端产品占比)→财务指标改善(单票利润稳定)→市场份额扩张的正向循环结果。

未来1-2年为通达系快递公司竞争的关键阶段,头部企业追求份额短期舍弃利润将成为核心目标,利润层面难以快速增长,但这并不损害头部企业的长期价值,原因在于行业集中度的提升将加快行业格局清晰,未来有望加速形成新的稳定寡头垄断格局。结合圆通在管理、加盟网络、AI应用等方面的优势,以及行业前列的单票收入、单票利润、市占率,圆通速递具备一定的估值优势。

参考资料:

20250417-申银万国-圆通速递:事缓则圆,管理进阶的快递企业价值重估

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧