【行业洞察】苹果产业链的逻辑:AI手机渗透率趋势有望复制新能源汽车

事件:

北京时间6月11日凌晨,苹果2024年WWDC正式召开,会上宣布了iOS18、VisionOS2、iPadOS10等的系统更新,重点推出了AppleIntelligence并官宣了与OpenAI的合作,发布会核心内容如下:

IOS18重点围绕智能化、个性化、隐私三个方面进行升级更新:

1)智能化主要对基础信息、照片、邮件、电话App进行升级,加入卫星短信、自然语言搜索照片、通话录音及转文字等功能;

2)个性化层面,支持用户对APP图标颜色、控制中心内容进行自定义修改;

3)隐私升级方面增加了App锁功能,用户可按需隐藏App,自定义App接入通讯录中指定联系人等。

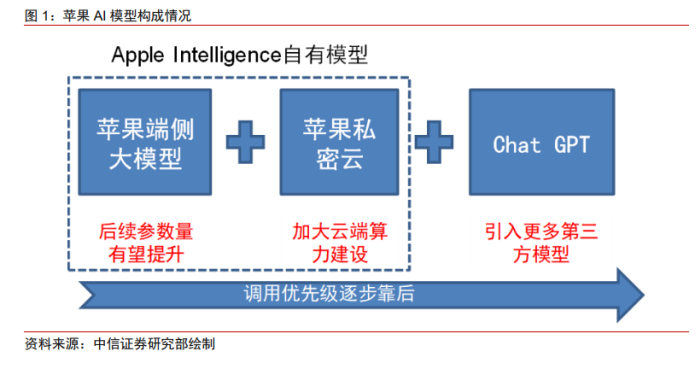

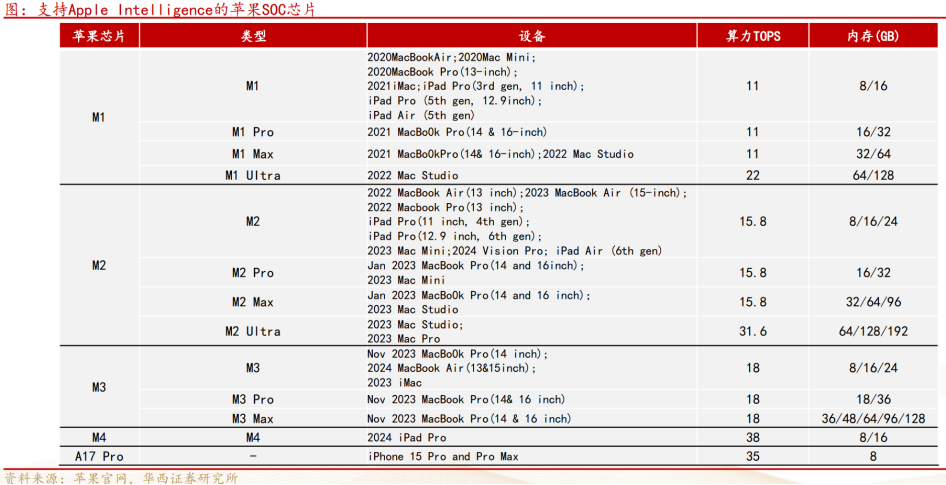

IOS18开发者测试版系统于6月11日上线,正式版将于今年秋季上线,仅支持英语(美国)。苹果推出个人化智能系统AppleIntelligence:AppleIntelligence基于强大、直观、整合、个性化、隐私五大原则,在理解用户个人情景的背景下,实现理解并生成语言、图像,执行跨App操作等功能。AppleIntelligence采用端云结合方式,内置大预言模型图像生成扩散模型、设备端语义模型,端侧需由A17Pro及M系列芯片提供硬件支撑,云侧由具备全新AI隐私保护标准的私有云计算支撑(基于苹果自研芯片服务器)。

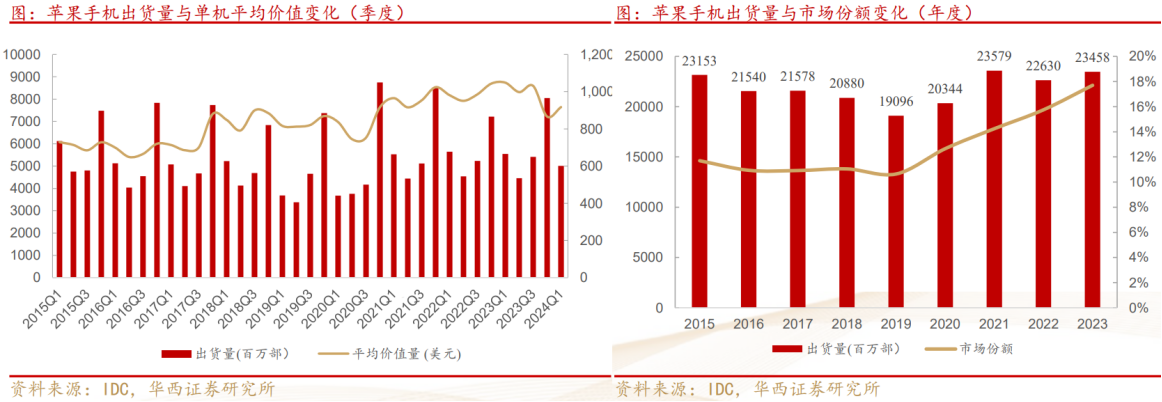

回顾上一轮换机周期:苹果上一轮换机发生在2020-2021年的5G换机。2020年10月13日,苹果推出其第一款5G手机iPhone12系列,2020年第四季度出货量上同比增速开始显著上行,而这一趋势持续到2021年三季度(据IDC,2020Q4-2021Q3出货同比增速分别为18.6%/50.5%/18.2%/22.7%)。全年维度下,2020年iPhone实现出货2.03亿台(同比1200万部增量),2021年iPhone出货2.36亿台(同比3300万部增量)。而后,iPhone再次进入存量周期,2022-2023年iPhone分别为2.25/2.31亿部。

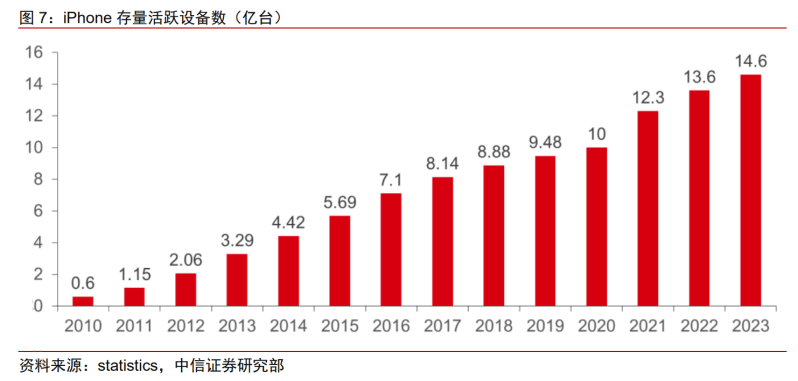

聚焦本轮换机周期:苹果新一轮换机自于AI驱动(受8G运行内存容量的门槛,现有手机中只有iPhone15Pro和iPhone15ProMax机型才能支持AppleIntelligence)。据statistics,截至2023年,全球存量活跃iPhone设备14.6亿台,即使抛开2023年出货的2.3亿台iPhone新机,活跃设备数也高达12.3亿台,因此由“AI体验+硬件排他”所带来的换机动力值得期待。

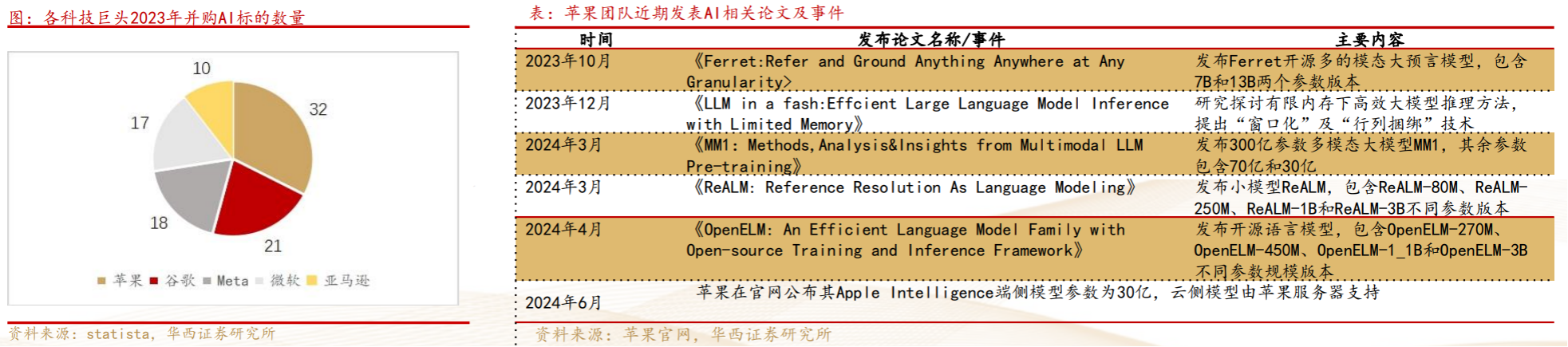

苹果宣布iOS-18系统的重大更新,推出首个生成式AI大模型——AppleIntelligence,中文名为Apple智能。标志着苹果在AI领域的新突破,它支持自然语言理解,能够分析用户的内容和指令,并提供自动润色邮件、总结备忘录等功能。对于希望体验AppleIntelligence的iPhone用户必须更换为iPhone15Pro或ProMax,或者是等待9月发布的iPhone16系列。iOS-18预计将于7月开始公测。

认为本轮AI所带来的换机趋势比5G升级带来的换机趋势将更强,因为苹果AI落地的差异化优势更强(具体来看,5G换机周期中,安卓苹果没有本质不同,都是实现更高的网络传输速率;AI换机周期中,苹果系统级AI优势显著,安卓端尚未打通跨应用数据调用,短期身位明显拉开),此外AI有望为用户带来更为优质的使用体验。因此,我们看好在庞大用户基础下的iPhone换机周期,我们认为iPhone有望在2025年迎来较强换机动能,预计2024/2025/2026年iPhone出货量或达2.25+/2.4+/2.5+亿部,步入出货上行通道。

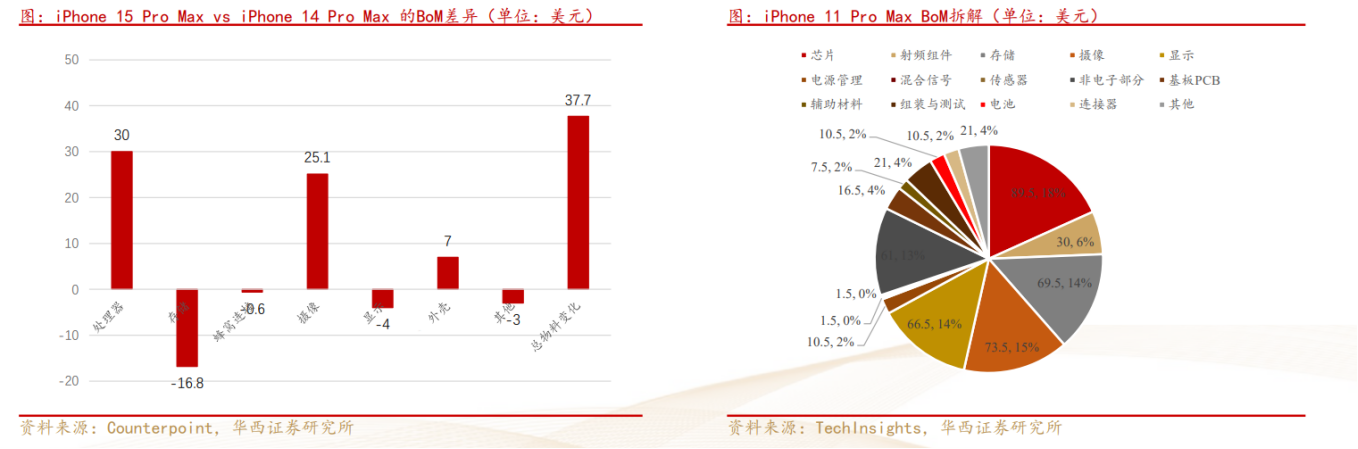

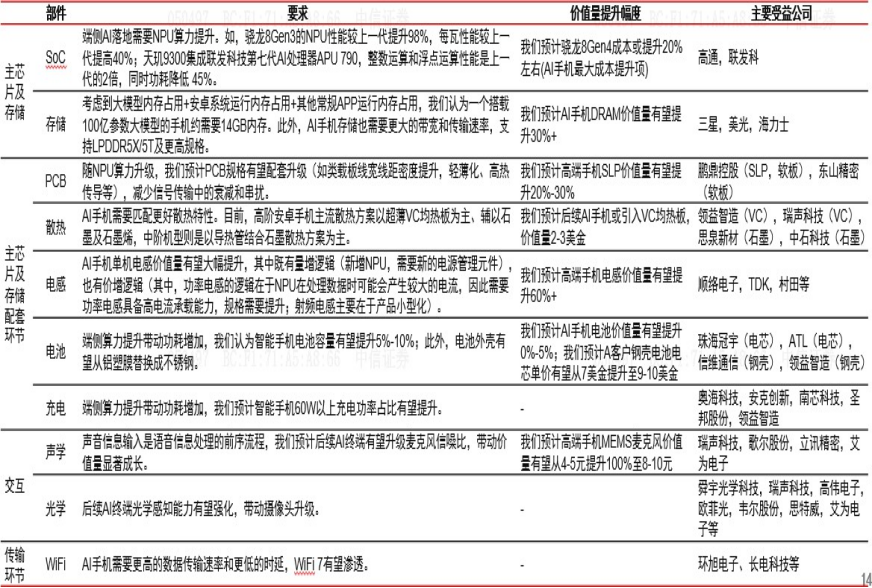

AI手机端侧算力提升,将带动产业链部件升级创新。从iPhone11ProMAX的成本构成来看,芯片、存储、摄像、显示、非电子部分价值量较高,价值量占比均在10%-20%的区间。其次,射频、电源管理、基板、电池、连接器等也是重要构成部分。

伴随手机智能功能愈加丰富,部分器件价值量仍在不断变化,以iPhone15ProMax与iPhone14ProMax为例,前者BoM较后者高了37.7美元。其中,价值量提升部分主要包括:

1)处理器首款3nmA17Pro,提升30美元;

2)光学摄像升级5倍远摄,提升25.1美元;

3)外壳改为更轻的钛合金,提升7美元。此外,虽然存储和显示价值量有所下降,但主要系去年产品成本影响,但DRAM和内存升级仍在进行中。

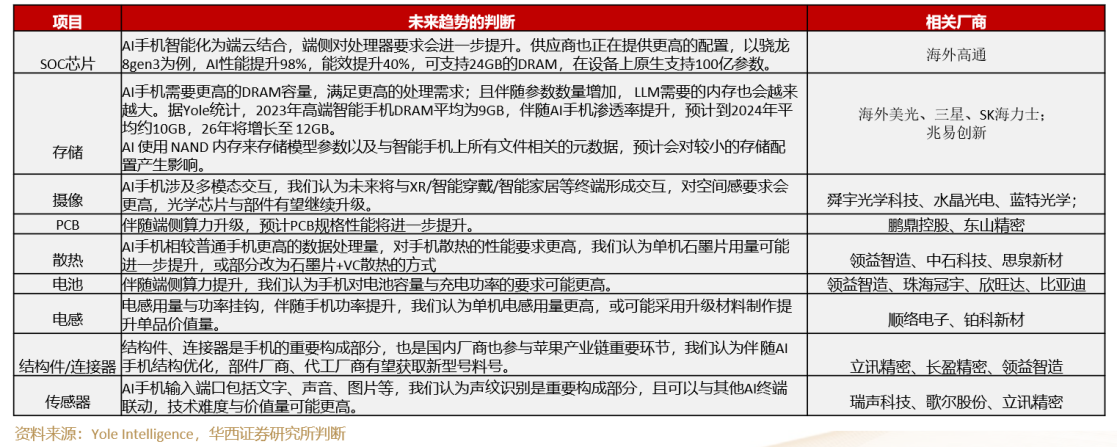

AI手机端侧算力提升,将带动产业链部件升级创新。

新的生成AI手机功能需要每部手机中有更高的DRAM容量,满足更高的处理需求;且伴随参数数量增加,LLM需要的内存也会越来越大。据Yole统计,2023年高端智能手机DRAM平均为9GB,伴随AI手机渗透率提升,预计到2024年平均约10GB,26年将增长至12GB。

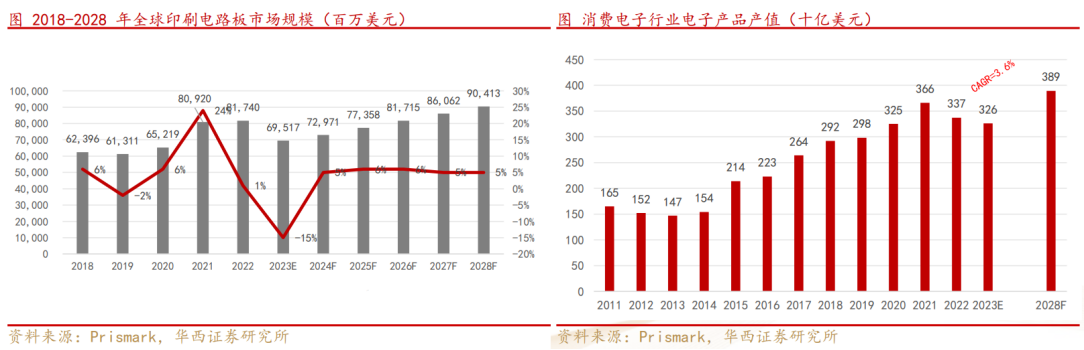

受智能手机、PC等传统消费电子需求疲软等因素影响,PCB整体需求转弱给整个行业发展带来较大挑战。据Prismark统计,2023年整体PCB市场产值为695.17亿美元,同比下滑15.0%。然而,以CHATGPT引发的新一轮的人工智能及算力革命,AIPC\AI手机及AI终端问世带来的新一轮消费电子的革新和重构,预计将在未来为PCB行业带来新一轮成长周期。

•AppleIntelligence的推出,直接推动了苹果手机等相关硬件的换代升级。近期,我们认为可以看到算力升级倒逼换机节点提前到来;远期,端侧算力、存力需求的进一步提升或直接带来PCB等相关硬件ASP的提升。

•AIPC和AI手机为代表的AI消费硬件产品、智能眼镜为代表的元宇宙新品的不断推出,将助力消费电子产业逐步复苏,相关PCB公司受益。据Prismark预估,预计2023至2028年消费电子行业电子产品产值复合成长率为3.6%,2028年产值将达3,890亿美元。

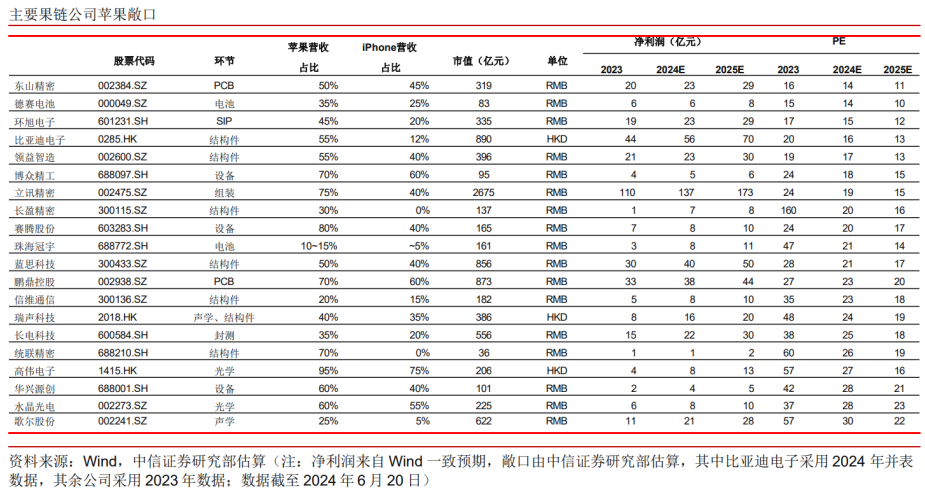

产业链标的:

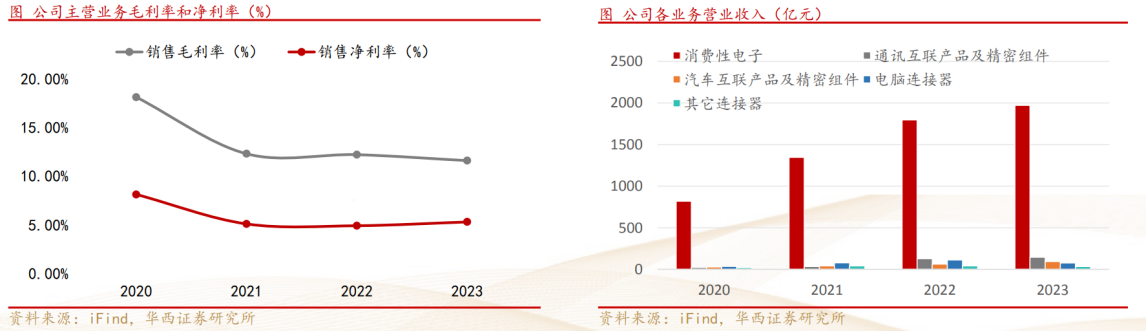

立讯精密:作为国内领先的精密制造企业,公司产品涵盖消费电子、汽车、通信、工业及医疗等领域,主要包括连接器、连接线、马达、无线充电、FPC、天线、声学和电子模块等。消费电子、数据中心、智能汽车等方向成为公司未来成长亮点,消费电子趋向更个性化、智能化,数据中心光连接、电连接、散热、电源等需求迅速增长,智能座舱与智能驾驶持续优化。据公司公告显示,公司2024年上半年预计实现归母净利润52.27-54.45亿元,同比增长20%-25%;扣非归母净利润47.89-50.77亿元,同比增长15.28%-22.2%。

23年消费电子得益下半年各大终端品牌新品发布,需求复苏趋势明显,产业链由主动去库存转为被动去库存。2023年,公司消费性电子业务实现营业收入1971.83亿元,占营业收入的85.03%,同比增长9.75%。此外,根据2023年报信息,公司依托纵向整合(收购Qorvo位于北京与山东德州的资产)与横向并购,增强垂直整合能力与产业上下游协同优势。

通讯与汽车互联业务增长迅速,拓展下游新方向。2023年,公司通讯互联业务实现营业收入145.38亿元,占营业收入的6.27%,同比增长13.28%。公司汽车互联业务实现营业收入92.52亿元,占营业收入的3.99%,同比增长50.46%。根据2023年报信息,在数据中心高速互联领域,公司协同头部芯片厂商为全球主流数据中心及云服务厂商共同制定800G、1.6T等下一代高速连接标准,部分细分领域产品如外部高速铜缆、线缆及连接器组件、背板连接器及背板线缆、HSIO、SSIO等获得客户认可。

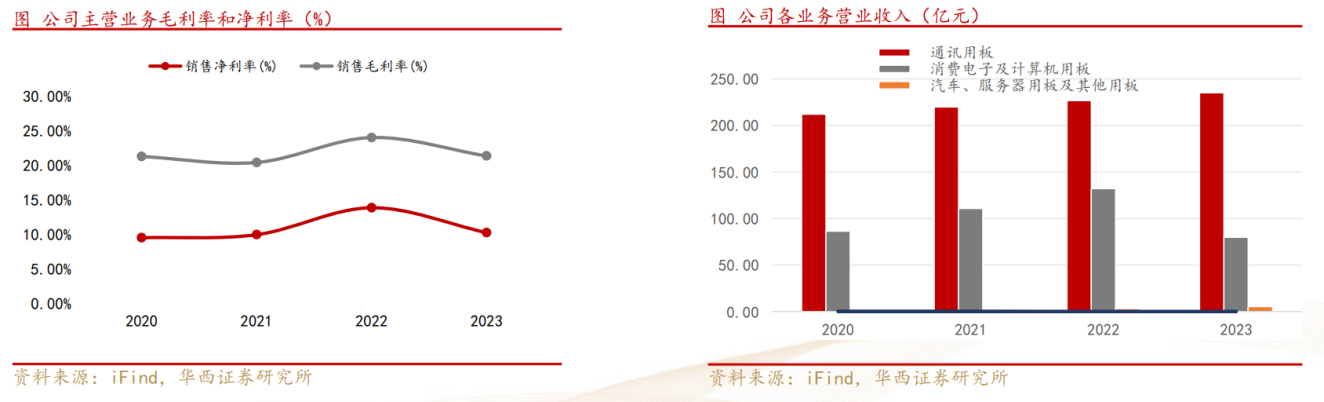

鹏鼎控股:作为国内领先的印制电路板制造商,公司的各类PCB产品被广泛应用于通讯电子产品、消费电子及高性能计算机产品。

2020-2023年,公司营业收入从298.51亿元增长至320.66亿元,期间GAGR达到2.41%。公司通讯用板实现营业收入235.13亿元,占营业总收入的73.33%;消费电子及计算机用板占营业总收入的24.87%。2020-2023年,公司毛利率保持在20%以上,净利率保持在10%左右。

根据公司23年年报:AI终端硬件创新潮也不断涌现,IDC预测,2024年AI智能型手机出货量上看1.7亿支,占整体手机比重近15%,而AIPC类产品也有望在未来成为行业主流,这也将为PCB行业发展带来更多机会,带来行业发展的新蓝海。我们认为,从PCB角度来看,AI手机将带动其材料、层数、散热性等参数的提升,从而推动ASP提升,实现换机周期提前与ASP提升共振。作为国内消费电子PCB龙头,公司将深度受益消费电子复苏。

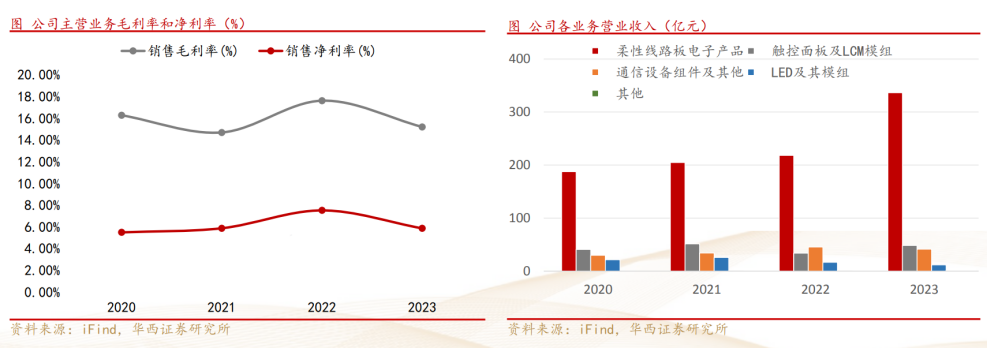

东山精密:作为国内领先的大型现代制造业企业,公司逐步形成的电子电路、光电显示和精密制造三大板块,公司依托行业积累的技术优势积极开展新能源汽车赛道,主要产品包括印刷电路板、新能源汽车金属结构件、LED背光、LCM模组、触控产品等。

2020-2023年,公司营业收入从280.93亿元增长至336.51亿元,期间GAGR达到6.20%。2023年,公司电子电路产品业务实现营业收入232.61亿元,占营业总收入的约69.13%;触控面板及液晶显示模组和精密组件产品占营业总收入26.82%。2020-2023年,公司毛利率保持在15%左右,净利率保持在5%左右。

根据公司23年年报:生成式AI进入手机和电脑的应用,2024年有望成为AI手机和AIPC的元年。我们认为,公司将深度受益于AI手机和AIPC的放量。

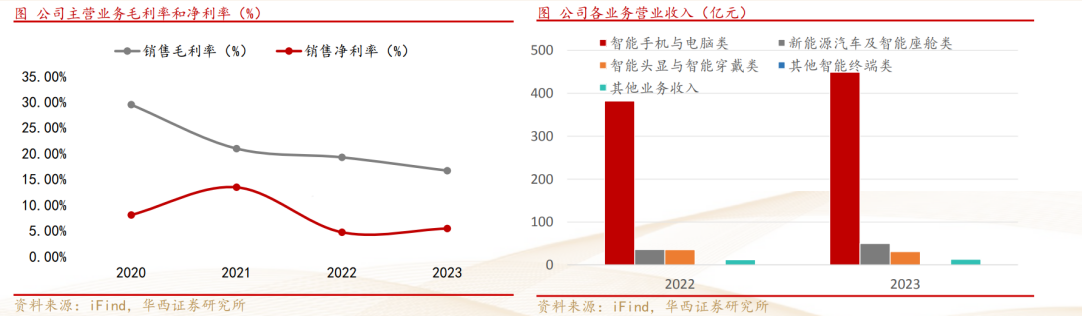

蓝思科技:公司的主营业务包括智能手机与电脑、新能源汽车与智能座舱、智能头显与智能穿戴等智能终端的结构件、模组及整机组装。2023年公司实现营业收入544.91亿元,同比增长16.69%;2024年Q1,公司实现营业收入154.98亿元,同比增长57.52%;归母净利润3.09亿元,同比增长379.02%。根据2023年报信息,公司与国内外高端消费电子与新能源汽车品牌建立了稳定的合作关系,如:苹果、三星、华为、小米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

23年下半年消费电子行业回暖,公司智能手机与电脑类业务实现营业收入449.01亿元,同比增长17.50%。根据2023年报信息,公司与各大客户在玻璃、金属、陶瓷、蓝宝石等结构件和模组领域保持深度合作,市场份额稳居领先地位。在组装领域,湘潭蓝思不断优化效率、良率、品质,得到国内外客户的认可和信赖,批量组装多款高端手机及零部件,并如期完成扭亏为盈的年度经营目标。公司已与国内头部消费电子品牌形成了长期的深度战略合作,具备快速研发、量产能力,能够及时满足各大客户的需求。

23年公司新能源汽车及智能座舱类业务实现营业收入49.98亿元,同比增长39.47%。根据2023年报信息,公司已与超过30家国内外新能源汽车及传统豪华汽车品牌建立了合作关系,中控模组、仪表面板、智能B柱与C柱等新产品得到了更多客户的认证,陆续进入批量生产阶段。

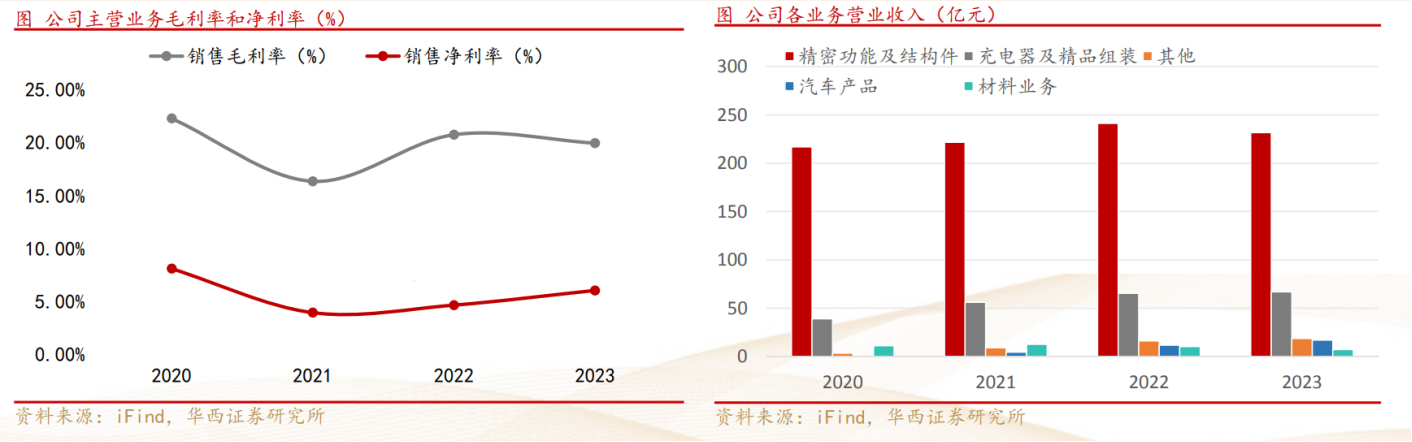

领益智造:在全球AI快速发展背景下,公司积极布局AI终端硬件领域,由消费电子产品制造厂商转型升级为AI终端硬件制造平台。公司业务全面覆盖材料、精密功能件结构件、模组和精品组装等精密制造全产业链,应用于消费电子、汽车、光伏储能等多行业领域。2023年,公司实现营业收入341.24亿元,其中AI终端及通讯参观收入306.87亿元,占比约90%,毛利率约21.62%。

根据2023年报信息,公司积极打造AI终端硬件制造平台,关注AI、机器人、XR等新方向。在智能手机方面,顺应高端折叠趋势,使用新材料碳纤维进行结构设计;在散热领域,公司已经具备多种散热解决方案,应用各类终端,超薄VC均热板已与全球消费电子知名客户建立良好合作;在智能穿戴方面,公司为全球XR头部客户提供软质功能件、注塑件、散热、充电等核心部件。

汽车与光储业务稳步推进。伴随全球新能源汽车市场的持续增长及市场份额的不断提升,2023年公司汽车业务实现收入16.97亿元,同比增长43.61%;光伏储能业务收入达15.55亿元,同比增长29.89%。

公司注重长远发展,实施回购与股权激励等方案。2024年6月20日,公司发布2024年股票期权激励计划草案,拟授予股票期权2.38亿份,占总股本的3.396%,制定2024-2026年的考核目标,以2023年为基数营业收入或归母净利润增长率不低于10%/20%/30%。

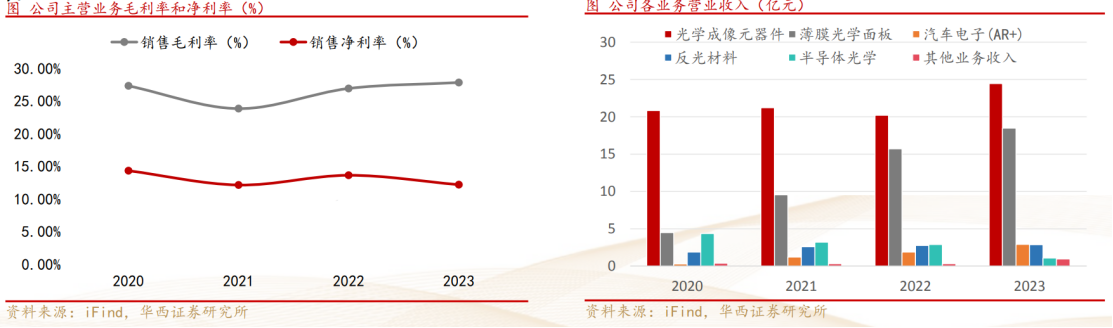

水晶光电:23年全年公司营收与利润均实现同比正增长,自Q3起公司新品量产进入高峰期,Q3与Q4归母净利润贡献分别为43%与27%;分板块业务来看,光学元器件、薄膜光学面板、汽车电子(AR+)、反光材料板块营收均实现正增长,我们认为公司已经实现了从元器件——模组——解决方案供应商的转型,在基础光学业务上,进一步拓展汽车电子、元宇宙光学等新成长曲线。

微棱镜和反射滤光片业务进展迅速,渗透率有望继续提升。23年光学元器件板块实现营收24.46亿元,同比提升21.11%;毛利率30.66%,提升4.5pct。根据2023年报信息,公司成为全球首家四重反射棱镜模组量产供应商,吸收反射滤光片成功导入国内主流终端,市占率进一步提升。我们认为伴随微棱镜与反射滤光片在终端渗透率的持续提升,光学元器件板块有望为公司创造更多增量。薄膜光学面板板块实现营收18.49亿元,同比提升17.77%,得益于公司不断深化与北美大客户的合作,扩大终端品类和份额,提升精益化管理能力。

汽车电子、元宇宙光学创造新成长曲线。汽车电子板块实现营收2.91亿元,同比提升54.39%。公司把握汽车智能化浪潮,加快HUD业务拓展,根据2023年报信息,23年HUD出货量超20万台,其中AR-HUD国内市场占有率排名第一。元宇宙光学方面,伴随苹果推出首款MR,驱动行业模式加速成熟,根据年报信息,公司在此赛道中已具备折返式、衍射式、反射式、Pancake式的全技术路径布。

参考资料:

220240626-华西证券-AI手机:苹果引领新换机潮

20240621-中信证券-消费电子行业重大事项点评—如何看苹果AI后续升级方向

投资顾问:王德慧(登记编号:A0740621120003)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧