中兵红箭:智能弹药+培育钻石+金刚石!三箭齐飞

【摘要】

中兵红箭作为超硬材料龙头,受益智能弹药放量。核心逻辑从“买钻石”转为“买弹药”。前几年增长靠钻石,后几年增长靠弹药。俄乌冲突凸显远火重要性,智能弹药为耗品,消耗量大。远火“打得远”、“打得准”,还要“用得起”。中兵红箭产品涉及大口径炮弹、火箭弹、导弹、子弹药等产品,是兵器集团下属唯一弹药上市 平台,也是全市场稀缺的弹药总装、智能弹药标的。

(一)中兵红箭:智能弹药+培育钻石+金刚石,三箭齐飞

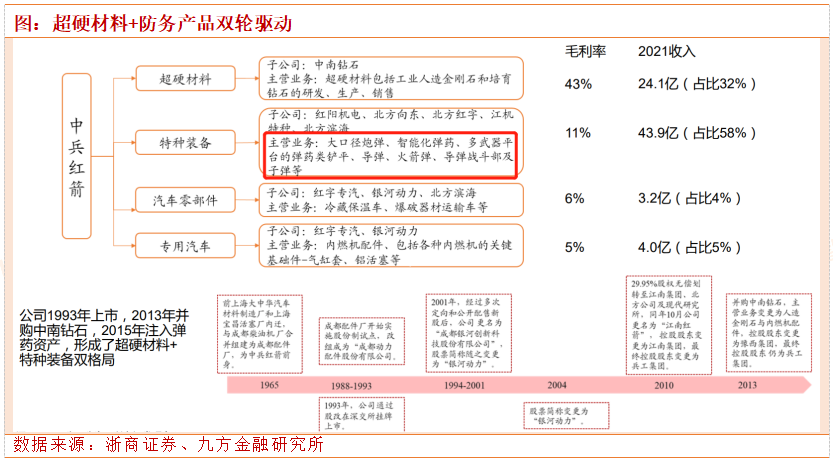

中兵红箭是兵器集团智能弹药龙头,2013年公司并购中南钻石,2015年并购6家子公司实现弹药资产注入,硬材料+防务产品双驱动。公司近三年收入/净利润复合增速19%/38%,其中2021年超硬材料收入/利润占比32%/135%,为业绩增长主引擎;

特种装备后期随定价机制改革,军工业绩有望扭亏为盈,民品+军品共同促进业绩增长。公司是智能弹药稀缺标的,兵器集团核心上市平台,市值目前居兵器上市公司第一,后期有望随定价机制改革+智能弹药列装扭亏为盈。

公司主营特种装备、超硬材料及汽车产品,2021收入分别为44亿(占比58% )、 24亿(占比32%)、7亿(占比10%);其中超硬材料收入/利润占比32%/135%,为公司业绩增长主引擎。

培育钻石:低渗透高增长,2022少数“免疫型”赛道,下游需求主要在美国,至2025年需求复合增速35%,行业供不应求,低渗透高增长:2019-2021 年印度培育钻石毛坯进口复合增速107%,2022年1-5月同比增长70%;

产量渗透率仅7%,产值渗透率5%,成长空间大;公司是全球培育钻石龙头之一,后期有望受益于行业快速发展同步高增长。至2025年供不应求:培育钻石行业需求至2025年复合增速35%,行业整体供不应求;中兵红箭抗风险能力强,业绩弹性大,目前被低估。

工业金刚石:短期光伏+产能挤压促盈利提升;未来新应用:军品+半导体需求:短期光伏+高端制造,长期四代半导体+军工,预计至2025年复合增速18%-26%。供给:受设备增加、压机换新、工艺限制,产能受培育钻石挤压供不应求,工业金刚石价格持续上涨,盈利能力不断提升。

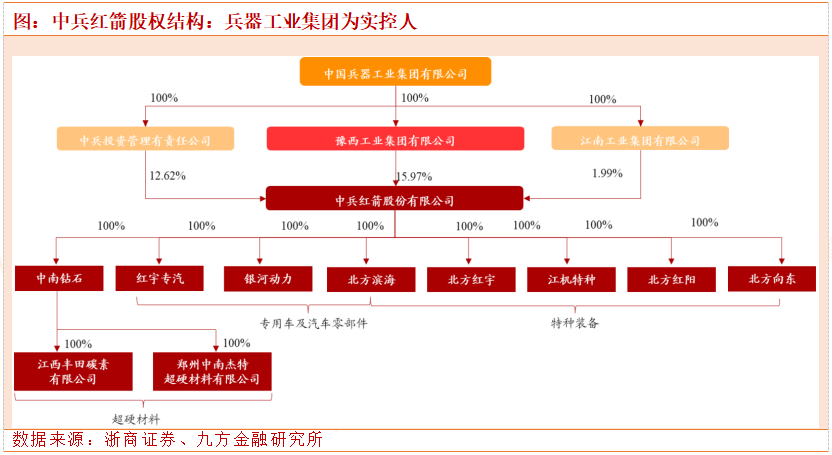

中兵红箭股权结构:兵器工业集团为实控人

(二)公司第二大股东连续增持2550万股,彰显对公司长远信心

2022年10月-11月期间,公司第二大股东中兵投资增持超2550万股,本次增持彰显中兵投资对公司未来发展前景的信心和股票长期价值的认可,公司后续经营有 望持续改善,盈利能力不断提升。

(三)公司未来成长空间怎么看?

1.远火业务:

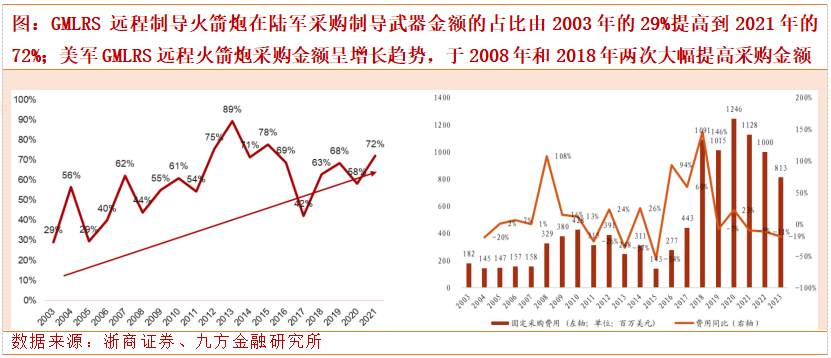

美军制导远程火箭炮 2020-2024 四年采购金额超过前 21 年采购金额总额,远火已成美国陆军最为重要制导武器;我国远火“物美价廉”,有望随陆军建设超预 期发展;俄乌战争或重塑全球军贸格局,我军远火在军贸市场或将迎来新机遇。

2.未来业绩高增长的驱动力:

特种装备:预计未来几年高增长。子公司北方红阳公众号显示,其已承研并生产重点批产型号装备,随 “十四五”国防建设大发展,公司产品有望批产放量。民品业绩稳健,提供安全边际。公司培育钻石和工业金刚石业务稳健增长。子公司中南钻石 CVD 法达世界一流水平,于 2022 年 9 月 投资 5.2 亿升级生产线。

展望 2023 年,金刚石:光伏金刚线等需求增长;培育钻石价跌量升、期待国内消费逐步起势。中长期看,培育钻石:低价格、真钻石、高环保、新消费共促需求稳健增长;工业金刚石受益下游光伏、高端制造需求拉动, CVD 法工业金刚石有望在半导体散热片、晶圆制造、国防领域放量。

3.国企改革推进,公司治理结构能否进一步改善:

2022 年 6 月 1 日,中国兵器工业集团召开全面深化改革领导小组专题会。会议强调:“在提高国有企业活力和效率上要做到“六个推动”——持续推动激励措施更加系统集成、精准有效。

根据公司 2022 年 6 月 1 日投资者关系活动记录:“国务院国资委不断出台政策,鼓励和支持央企的控股上市公司实施股权激励。客观来说,股权激励对调动上市公司经营层和骨干员工的积极性、激发内生动力起到了积极的推动作用。兵器集团所属的 A 股上市公司有凌云股份、内蒙一机和北方导航等实施了股权激励。

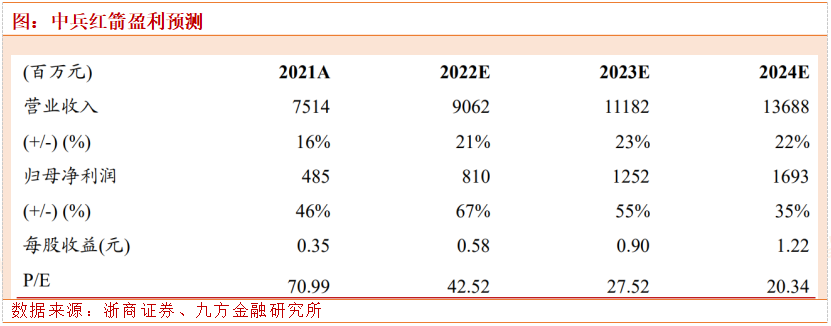

预计公司2022-2024年归母净利润 8.1/12.5/16.9 亿,同比增长 67%/55%/35%,PE 43/28/20 倍;特种装备行业 2023 年平均 PE 为 74 倍,超硬材料行业 2023 年平均 PE 为 20 倍;考虑公 司作为 A 股稀缺智能弹药标的,给予公司 2023 年 40 倍 PE,当前成长空间较大。

参考资料:

20230312-浙商证券-中兵红箭五问五答——二次腾飞:从“钻石”到“弹药”

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧