2023年二季度策略:半山凭栏望红日

【摘要】

本文题目取自苏轼《半山亭》“凭栏红日早、回首白云低”。首先从诗名中就可以发现的隐喻是:指数目前只是在半山腰处停下来歇歇脚,而非见顶。

回望2022年四季度,当时的2885已经成了年度策略中看多以来的大底部;12月初的阶段顶部3224,也成为了2~3月以来震荡的底部区域,即“回首白云低”——第一浪的高点成为了第四浪回踩的支撑。

展望2023年二季度,指数在3220~3330之间震荡了两个月后,有望迎来一波持续的拉升,空间在2022年7月的3424之上,即“凭栏望红日”——后续对红盘交易日的预期可以持续乐观。

以下将从内外部宏观、产业和政策中观、微观流动性三方面,展开我们对于二季度继续看多的具体理由。

2022年12月至今行情回顾及二季度节奏展望

首先我们来看去年底及今年1季度的行情回顾,四个月时间,分别对应了下面四个阶段:

1、在十二月初的冲高后,下半月全国均迎来了“阳达峰”,因此指数同步从最高3224回落了约200点至3031,并在年底企稳。

2、进入一月后,由于外资对于国内放开后的复苏预期乐观,持续流入达1400多亿,推升了金融、电新、饮料等权重板块,指数连续上涨至3310。外资青睐的A股“核心资产”蓝筹股,相对跑赢。

3、进入二月后,外资流入放缓,内资存量博弈,指数维持震荡。信创和AI等主题持续活跃,个股明显跑赢指数。

4、进入三月后,央企国企预期升温,带动指数上冲最高至3342,之后由于GDP目标的不及预期和欧美银行危机的风险暴露而回调,最低达到3216。之后随着外部风险的化解、AI第二波主题的强势,指数企稳后再次酝酿冲高。

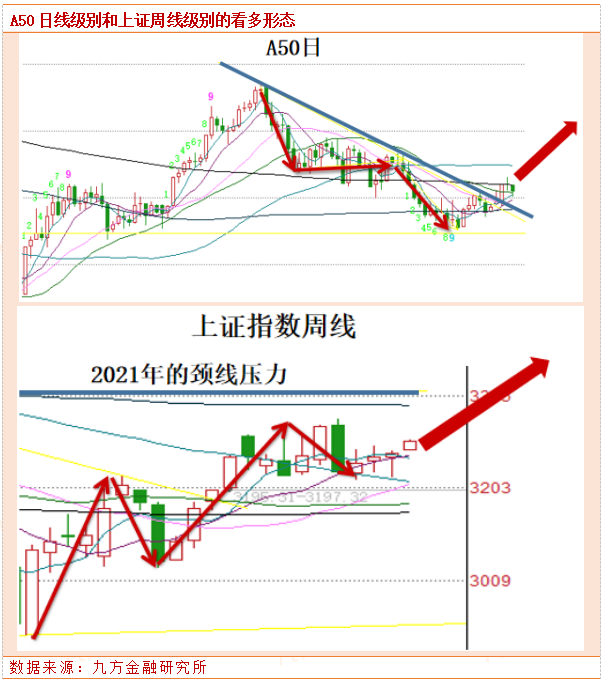

展望2023年二季度,我们的观点继续乐观。指数近两个月一直在3220~3330之间震荡,而这个区间正好是2022年七~九月3170~3330的成交密集区,这也意味着:指数已经充分消化了去年积累的套牢盘,酝酿了足够的上冲动力。

从对指数影响较大的A50走势上看,二三月持续调整,而近期已经触底拐头、突破了下降压力。A50有望带动上证产生新一轮的上攻,突破2021年的颈线压力位(3400左右)。

对于4~6月的上升节奏,我们更多的倾向于是逐渐加速的上升形态,而非短期冲高后即大幅回落的形态。原因有几方面:

1、前期的热点央企国企和AI相关,均存在短期涨幅过高、涨速过快的回调要求,结合四月是业绩公布期,市场更倾向于关注年报和季报的数据,而非主题炒作,这有可能给近期大热的TMT板块降温。因此我们认为四月更多的是观察期而非加速上冲阶段。

2、五月相对乐观。一是数据确认后,有可能外资开始新一轮的流入加码,二是四月底的重要会议,有进一步对消费政策加码的预期。结合复苏进程的推进,经济预期、政策面、资金面上,都有可能迎来新的增量变化。这一阶段指数有望突破3350缺口,并在3400附近形成新的中枢平台。

3、六月可能冲高。随着资金的加速流入、前期政策的效果显现,二季度经济数据在确定性同比高增长的同时,环比也可能超出预期,从而带动指数上冲。同时,经过一段时间回调的热门主题或新主题的产生,也有望带动个股情绪普遍提升。这一阶段市场有望迎来的是大小共振,也是最有希望强势突破3400平台冲高的阶段。

宏观层面:哪些没有变化?哪些发生了变化?

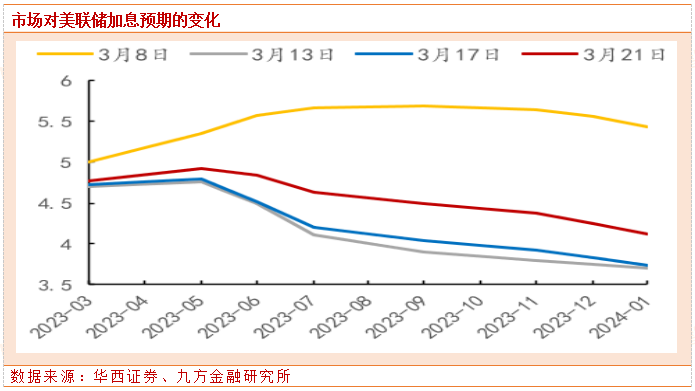

没有发生变化的是美联储加息预期的见顶。虽然预期始终在反复波动,但是美联储五月加息见顶,并在下半年开始降息的大方向没有变化,甚至还有所加强。这依然会支持包括中国在内的新兴市场获得资金的流入。

发生变化的是欧美出现了银行业危机。虽然短期来看,欧美政府强势干预,已经遏制了危机扩散的势头,但从中期来看,高利率环境始终对欧美银行股非常不友好,后续发生继续的暴雷事件或者对经济衰退产生额外的加速作用,都有可能再次对欧美股市产生额外风险催化。不过,只要欧美的金融业危机不严重扩散,对于我国的连带影响就几乎可以忽略,暂不用过度担忧。

回到对国内的经济预期上看,不变的是全年复苏的大逻辑,变化的是近期的预期有所降温。去年我们提到过“全年弱复苏、不排除有强复苏可能”,在三月初重要会议确定了GDP目标是“5%左右”而非“5%以上”或“5.5%左右”后,强复苏的预期有所下降。

开年以来,线下消费和出行消费确实复苏明显,但是对经济拉动作用更大的大宗消费(家电、汽车等),复苏的进度却不如预期。因此我们认为后续更多的需关注在“促消费”大政策之下,对于家电、汽车以及地产的边际政策增量,有可能出现超预期的信号和拐点性质的机会。

由于去年二季度的低基数,今年二季度GDP的同比数据,有望实现10%的高增长,在大消费自然恢复的前提下,如果家电、汽车、地产能够有更多弹性的恢复,则二季度的同比、环比数据都有可能超出预期。这将有效提升市场对全年复苏程度的乐观态度,也会反向促进居民消费和投资意愿的继续回升。

产业层面:自上而下的逻辑继续完善、自下而上的逻辑超预期

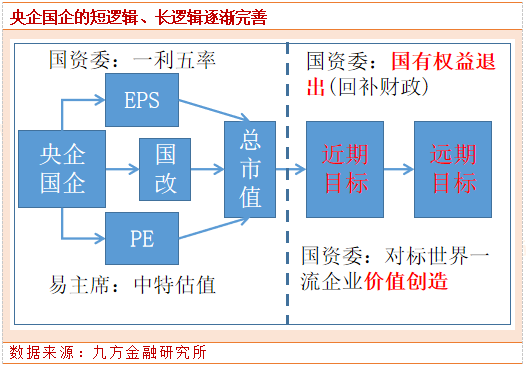

首先来看政策角度,核心的关键词依然是“高质量发展”,这也意味着央企国企要提升核心竞争力、意味着各行业要提升科技含量。对应于三月份市场中比较热度的主题,就是“中字头”和TMT方向,我们继续认为这会是全年的主线。

继12月提出了“中国特色估值体系”的概念后,市场一直将信将疑,因为纯拔PE的表述并不完善,而在今年以来国资委陆续提出了很多业绩考核要求和市值要求,这就完善了逻辑链条,因为EPS*PE=股价,双升意味着央企国企年内就有可能有至少是市值的修复。

从中长线来看,“国有权益的退出机制”可以部分解决地方政府的财政缺口,“对标世界一流企业”的提法,给出了优质央企国企的长期目标,都可以给市场更多的信心和长期想象空间。因此我们认为从修复到合理价值到继续乐观的“价值创造”,央国企的价值将在后续几年成为长期可关注的机会之一。而目前欠缺的只是自下而上的具体手段摸索,高分红、回购、激励、国改都是推升市值的一些有效手段,预期后续会越来越多。

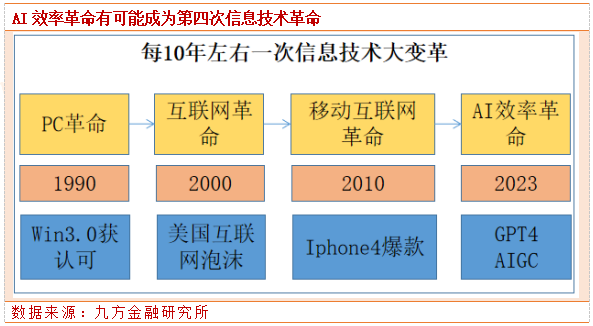

去年我们就认为信创(数字经济)将是贯穿2023~2024年的机会,当然这是自上而下的从政策的角度进行的判断。从12月份chatGPT开始,自下而上的AI产业趋势逻辑带来了额外的增量推动力。

更重要的是,AI进化的速度惊人,在下游各个行业的应用进展神速,给产业带来的效率提升和成本降低预期明确。我们认为AI效率革命,可与过去几十年的PC革命、互联网革命、移动互联网革命相比较,成为第四次信息技术的大变革。

产业趋势的势不可挡,叠加信创政策的确定性趋势,对于TMT行业带来的双光环加成,也导致近期40%左右的市场成交量都集中在TMT板块中,产生了过度拥挤。因此,基于强逻辑的中长线推荐理由依然成立,但短期我们不建议参与,需要先规避一波可能的大回调风险。

另外,马云回国及阿里拆分六集团拟独立上市的标志性事件,也体现了政策多次提到的“民营经济健康发展”。后续我们认为政策对互联网公司和民营经济的干预会进一步纠偏降低,给市场经济更多的自由度,促进民营经济同样能够高质量发展,对居民就业和收入信心的提升,都将提供更适宜的环境。

流动性层面:增量资金近期入市了吗?还有哪些潜在增量?

既然认为二季度市场将在短期休整后逐渐上行,那么除了宏观和行业基本面因素外,一个重要的问题就是:靠谁来推升行情?增量资金从哪里来?以下仍然将分别从内外资机构、私募、居民四个角度来分析。

外资在二季度有可能有新一波的流入。一月外资的大幅流入,源于经济复苏的预期,而二季度的新增流入,需要复苏数据的阶段性确认,这也符合外资在全球资产配置的思路。另外,如果二季度欧美的衰退预期加重,叠加美元指数的下行/人民币汇率的上行,A股对于海外投资者来说可能再次产生“股+汇”的双层收益逻辑,从而吸引外资的短期加速流入。

新的变化在于近期各国都在推动贸易结算的本币化,在全球去美元趋势的影响之下,人民币国际化的程度提升,海外持有的人民币现金增多,必然以投资中国国债和人民币资产的形式有部分回流。这也会给AH股提供更多的资金增量。例如近期沙特溢价收购荣盛石化股权,就是一个现实的案例。

从公募机构的资金行为上来说,近期增量并不明显。结构性的TMT机会主要来自于场内基金的仓位腾挪,因而对非TMT板块产生了严重的抽血效应。后续我们预期随着央企国企指数基金的发行、以及可能的TMT赚钱效应推动下相关基金的发行,机构的增量资金才会逐渐显现,这依然是个慢变量,在二季度难以有充分的贡献。

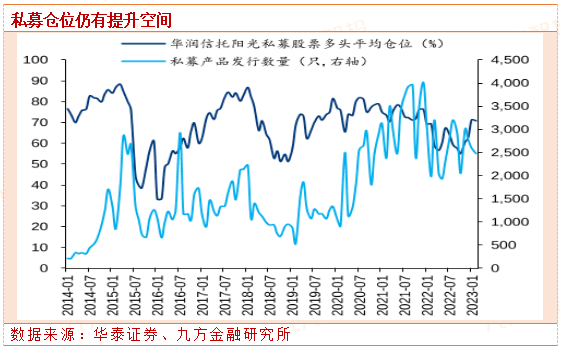

从反应较为迅速的私募仓位上来看,还有提升空间。最新的私募多头仓位已从前期55%的低点,回升至70%附近企稳。从历史数据上来看,对应指数短期冲高的高点时,多头私募的仓位在80~90%区间,因此我们认为私募仓位仍有10~20%的提升空间,这也将是二季度最明显的拉动指数增量(以及届时观察短期顶部的指标)。

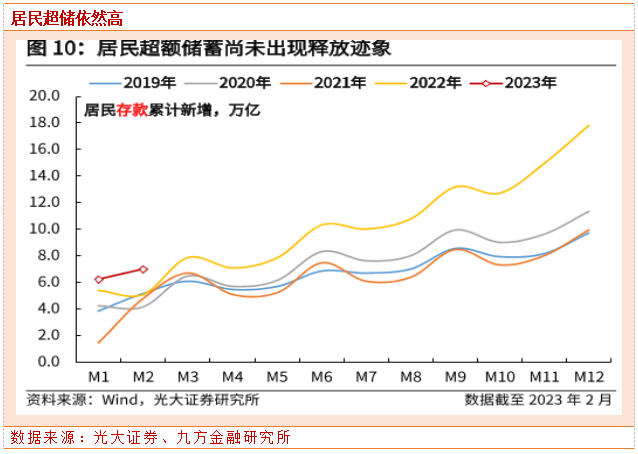

近几个月,虽然央行调查显示居民的消费和投资意愿环比有所增加,但是比例并不高。从居民超额储蓄的数据来看,1~2月仍然延续了2022下半年以来的上升势头,尚未看到拐点。因此,指望个人投资者通过基金间接入市、或直接炒股入市,目前还看不到明显增量。

考虑到近两个月央企国企和TMT的赚钱效应明显,预计仍需指数级别的行情上行,才能吸引更多的场外散户入市交易。具体还需继续观察市场成交量的放大趋势,可能在二季度就可以逐渐明显。

风险因素

1.四五月份乌克兰可能发动春季攻势,俄乌有再次激化可能

2.欧美银行业危机的中期影响未消除,可能新的爆点

3.美联储加息态度的继续鹰派(虽然海外市场不认)

4.新冠在12月阳达峰后,四五月份的二次感染轮有可能到来

参考资料:

20230324-华西证券-宏观研究-欧美银行风波:缘由、处置与展望

20230316-中原证券-家用电器-家电行业跟踪报告:行业2月数据跟踪:内销显增,出口修复

20230326-平安证券-投资策略-2023年4月权益市场展望:科技tmt行情还能否延续?

20230319-华西证券-投资策略-投资策略周报:“拉锯”行情,a股逆向思维下的三条主线

20230328-国盛证券-投资策略-外资周报第155期:重返鸽派定价,外资稳步入场

20230328-华泰证券-投资策略-资金透视:高成交占比=逃顶信号吗?

20230311-光大证券-宏观研究-光大宏观2月金融数据点评兼周报:强信贷弱通胀,内需究竟如何?

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:侯文涛(登记编号:A0740620100007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧