【九方周评】周期龙头指数双周报(11.2-11.13)

一、指数两周回顾

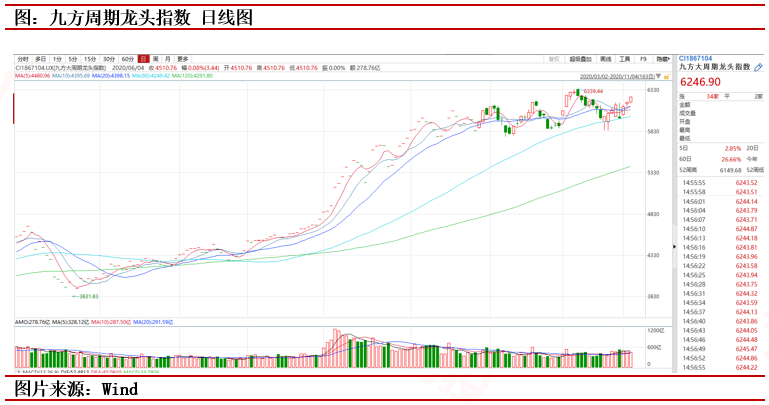

11月以来,随着五中全会公报的出炉以及十四五框架尘埃落定,主要周期行业迎来明显资金利好支持,国内周期性行业也明显受益于政策增长11月3日美国大选正式开票,但由于疫情影响很多州允许邮寄选票,导致结果拖延至周日才基本出炉。期间资本本市场随着选前变化风起云涌,黄金等大类资产波动率较高。但国内主线确定,海外不确定性增加反而使得资金3日以来流入明显。大盘从2日额度3225.2飙升至10日3360.15的高点,上周后期由于疫苗利好资金回流,回落至3342.41。九方周期指数期间最高探至6250.95点,两周内升幅4.35%。

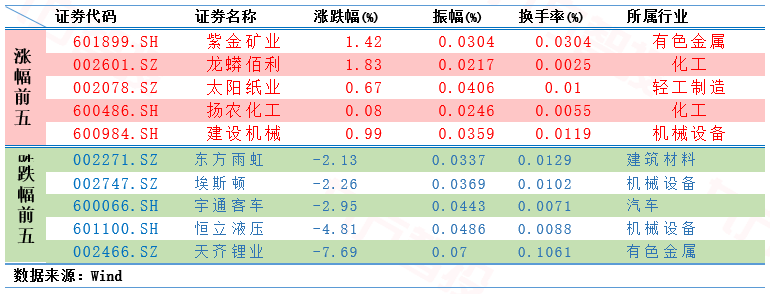

总体上,可选消费由于双十一分两期拉动明显但,前期抱团资金松动后重点再度转向基建。从过去两周的涨幅表现来看,所有行业中周期行业行情全部为正,有色金属、钢铁采掘、化工和建筑材料龙头效应明显;可选消费期间基本维持震荡,略逊于预期,科技行业集体大跌。此外,就上周行业涨幅而言,除上游行业以外,地产后周期开始领涨,轻工制造涨幅居前,建筑材料、机械设备小幅回温;不过,科技板块上周大幅下挫,电气设备、医药生物等纷纷加速回调;市场继续交易拜登上台后能源新政,原油价格也在上周开始反弹明显。

资金面上,过去两周内,上游大宗整体备受资金关注,能源录得资金净流入,电信服务、公用事业、房地产抛压凸显。然而,综合周度表现来看,资金在上周集中涌入能源行业,新能源车产业发展新规划依旧成为资金关注的一大核心;银行上周资金面大幅反复、非银金融、房地产上周净流出总额飙升,但保险行业赢得净流入;钢铁、裁决等其余行业资金面压力进一步加大,传统基建领域表现较好,资金总体风险偏好逐渐从高点回落。

总的来说,近期由美国大选焦灼带来外部风险因素持续升温已成定局,“双循环”战略背景下,内循环很可能将成为未来一段时期内市场关注的首要重点。观察10月以来的市场实际表现,“十四五”规划已经成为当前热点题材的核心所在。例如,援引同花顺消息,11与12日,氢云链从广东省发改委官网获悉,《广东省加快氢燃料电池汽车产业发展实施方案》正式印发,《实施方案》中指出,要着力培育氢燃料电池汽车产业链,支持氢燃料电池技术研发创新,开展氢燃料电池汽车规模化推广应用,加快推进加氢站规划建设和多渠道增加氢源供应等六方面做出了具体要求。无独有偶,11月13日,据上海市经济信息化委官网,为加快推进上海市燃料电池汽车产业高质量发展,引领产业转型升级,打造世界级汽车产业中心,上海市经济信息化委、发展改革委、交通委、科委、住房城乡建设管理委、财政局联合制定了《上海市燃料电池汽车产业创新发展实施计划》。

二、疫苗消息利好,全球定价补库存

辉瑞疫苗消息提振市场情绪。上周(11月10)日,辉瑞和Biotech联合开发的新冠病毒mRNA疫苗传出对90%以上病例有预防作用,瞬间提振全球市场情绪。如果消息成真,年底可能结束临床三期试验,预计2021年将大规模量产,全球需求复苏料提前。

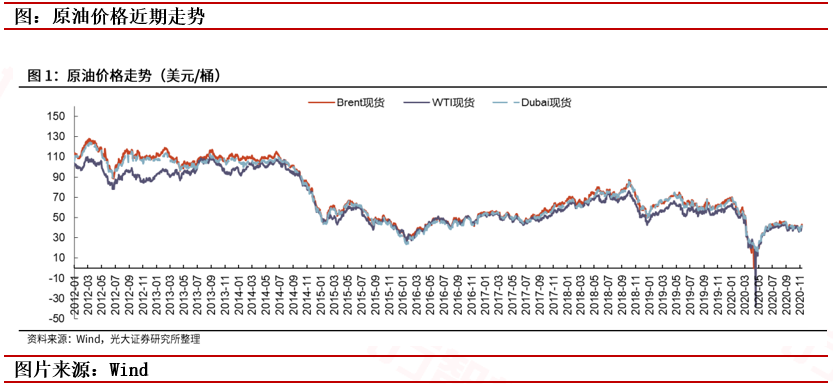

原油价格上周恢复明显。上周国际油价先扬后抑。疫苗研发取得突破性进展的消息引领油价一度上涨,同时 OPEC+表示有望将当前的减产规模延长 3-6 个月。但是欧美疫情形势的严峻依旧引发市场对需求前景的担忧,各大机构也纷纷下调原油需求预期。ICE和WTI原油价格纷纷重回45美元盈亏平衡线。

疫情控制下原油需求再次下调。EIA 月报预计2021年美国原油需求增速为169万桶/日,此前预期为174万桶/日;全球 原油需求增速预期为589万桶/日,此前为625桶/日,分别下调了5万桶/日和36万桶/日; 将2020年全球需求预期调整至-861 万桶/日。IEA 表示,称在一段时间内,疫苗不太可能拯救 全球原油市场,除非基本面发生变化,否则重新平衡市场的任务将进展缓慢。IEA 月报显示,对四季度原油需求预估下调120万桶/日,对2021年原油需求预估下调 69 万桶/日。同时预计11月原油 供应可能会增长超100万桶/日。

OPEC可能再次延长减产。虽然疫苗研发的进展提振了部分市场的信心,但需求端的恢复仍然需 要时间。目前,利比亚原油产量的恢复速度远超市场预期,已经达到了 121.5万桶/日,这也 将对OPEC+接下来做出的政策调整产生影响。此前有消息放出,OPEC+将有望延长当前的减产计划3-6月,且并不排除进一步加大减产力度的可能。关注11月17日OPEC+减产联盟监督委员会(JMCC)会议的召开,市场预计可能会进一步延长减产时间来推升油价,可能会重蹈4月行情。

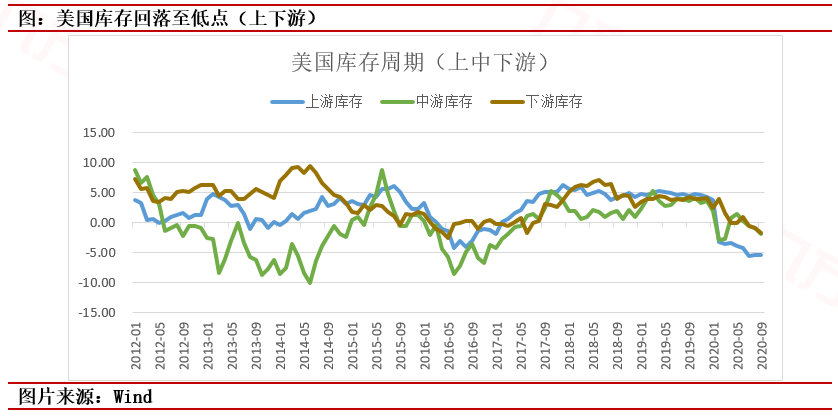

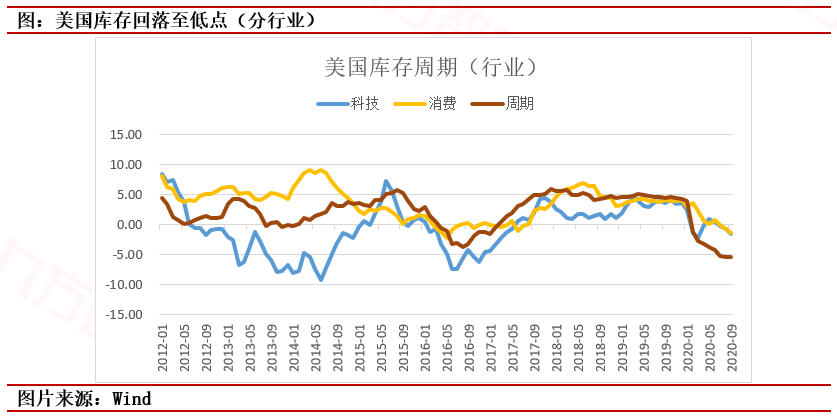

全球将进入补库存周期。从库存周期来看,目前主要经济体由于疫情冲击,原本被动去库存周期延后,可以说由于疫情冲击将原本全球各国的库存周期强行拉平。美国更是已经到了库存低点,如果疫苗进展顺利,年底大概率能够开始量产,那么明年将会出现罕见的全球主动补库存现象,那么目前市场基于这样的预期来稳步做多油价有一定合理性。同时,由于美联储宽松政策已经被充分定价,大选不确定性也随着时间推移逐渐消散,市场通胀预期从最低点开始反弹。

政治风险仍未消散。需要注意的是,虽然目前拜登已宣布胜选,但特朗普表示不承认。而且部分公众用本福特定律检验拜登在摇摆州的选票后认为大选可能存在票数造假。也就是说,大选带来的动荡可能仍然还没有结束,此前市场预期的财政刺激方案很可能搁置或重新规划,原油短期或仍然处在一个极高的不确定性之中。同时,相较于这两年可见的特朗普对于伊朗、委内瑞拉的积极 严苛制裁,拜登对于伊朗和委内瑞拉的态度更为亲和,这也意味着若拜登最后真正当选,则全球的原油供给或出现增长。但同时,由于拜登在竞选期承诺,若当选将停止发放联邦土地和水域的钻井许可,这又将导致美国原油的产量受制,短期美国还可以消耗库存井,但长此以往,则美国原油产量或会大减。因此,预计若拜登竞选成功,对油价的影响短空长多。

原油未到全面强势时机。总体而言,大选后的博弈是全球资产价格动荡的重要来源。主要媒体和国家承认拜登胜 选,但特朗普不愿交权并质疑拜登选举舞弊。这种不确定性将继续困扰市场对于刺激计划的 预期。此外,一方面全球疫情依旧,跨国交通旅行迟迟无法恢复,令需求持续受到遏制。短期来看油价有边际企稳趋势,但长期逻辑来看供给复苏依旧无法弥补需求回落的影响。

参考资料:

20201115-光大证券原油周报第174期:IEA下调原油需求预期,关注OPEC+减产动态

20201116-中财期货:疫情压制需求 关注 JMCC 会议

本报告由九方智投投资顾问刘欣(登记编号: A0740620060001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧