【策略研究】解析黑色星期一:日元套息逆转与美国经济衰退预期

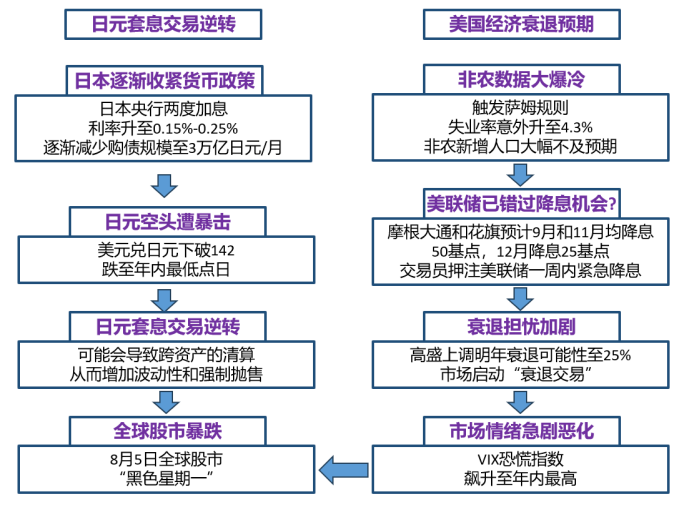

事件一:全球哀鸿遍野,日股进入熊市,纳指期货大跌4%。受疲软的美国就业及经济数据打击,叠加日元飙升和中东地缘政治紧张局势,全球投资者的信心受挫,周一全球股市继续遭重挫。日元套息交易触发逆向交易,即抛售美股,回收美元,再兑换成日元,偿还日元借款。日经指数创下史上最大下跌点数,超越1987年10月黑色星期一的纪录。

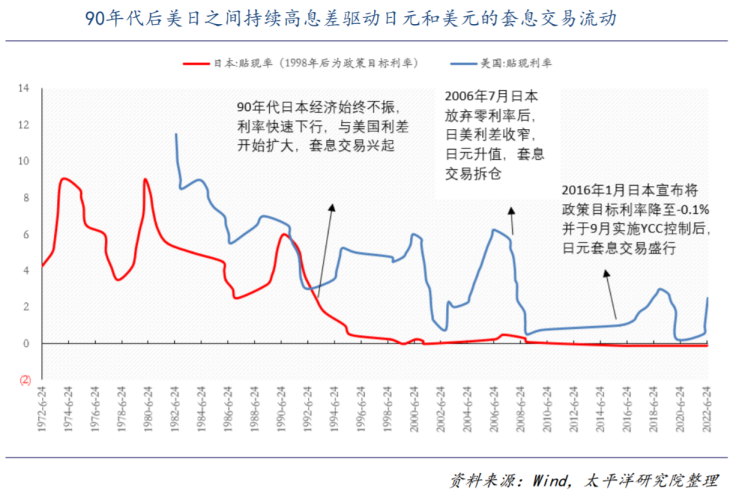

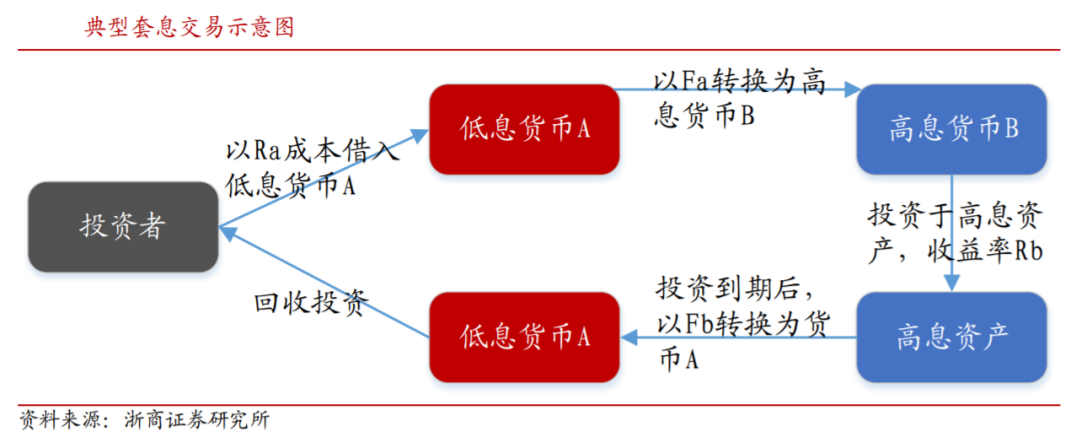

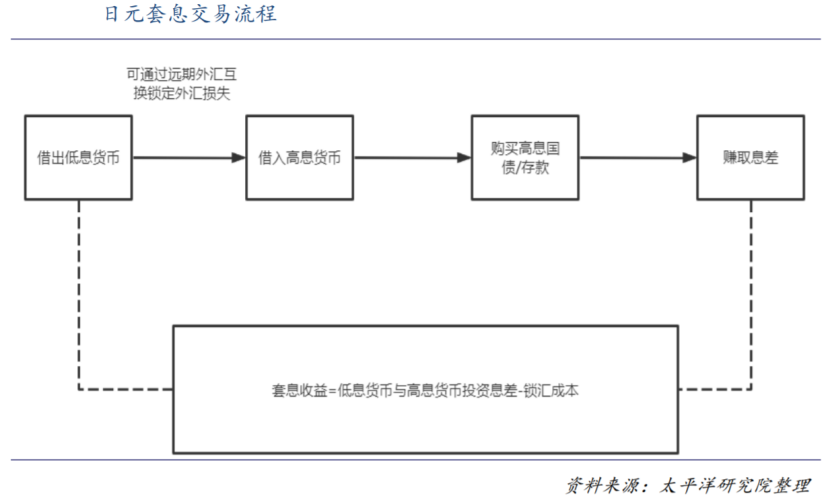

90年代后日本持续的低利率使得日元成为国际套息交易的首选借出货币。套息交易指的是将低息货币换成高息货币,再扣除外汇锁定成本后取得比持有低息货币更高收益的交易。90年代后日本的持续低利率与美国、澳洲等国家形成持续高息差,同时日本作为金融资本开放、经济实力出口贸易强劲的发达经济体,日元在全球金融市场有着较高的流动性。低利率和高流动性共同奠定了日元成为国际套息交易中的首选。

日经225指数大跌近15%,创下自2011年福岛核事故以来的最大三日跌幅,抹去2024年涨幅,日经225指数自1月来首次跌破35000点大关,较7月11日创下的数十年高点累计下跌超20%,进入技术性熊市区域;东证指数早盘触发熔断机制,短暂休市仍未止跌。

我们分析主要原因可能有四点:

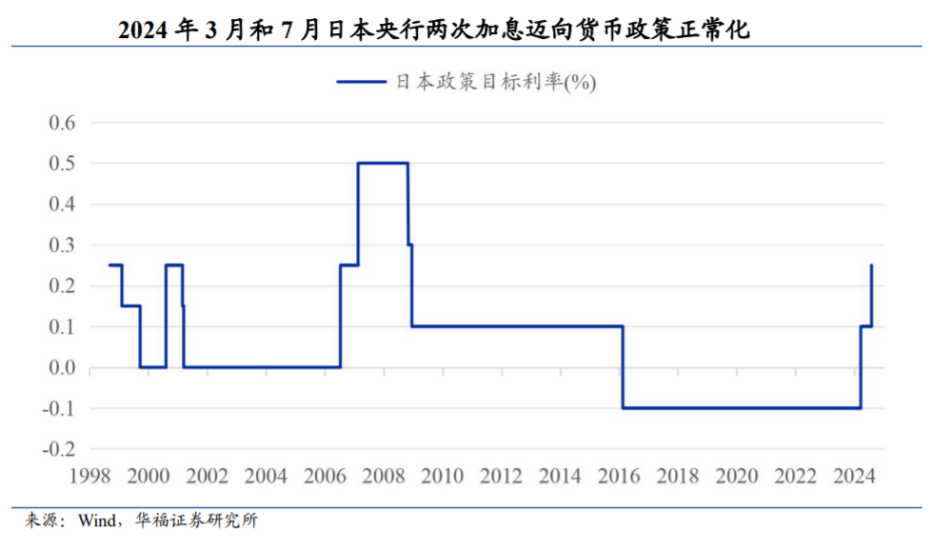

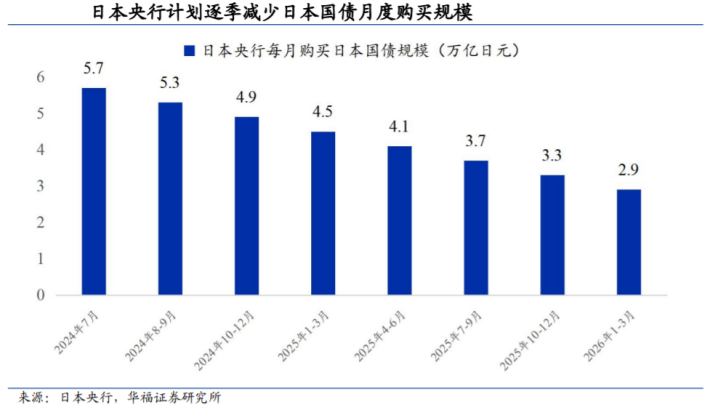

1.日本央行上周三宣布将把隔夜拆借利率从0-0.1%升至0.25%,并逐步削减每月债券购买量。从资金面而言,以往通过廉价日元借入的资金,有一部分也会直接投资于日本市场,而不再寻求在海外市场套利,尤其是在近年来日本股市持续上涨的背景下,就近在日本市场投资也愈发变为了一笔有利可图的交易。投资者正在抛售此前因日元贬值而预期业绩上调的股票。日本股市此前因日元贬值而被大量买入,日本央行加息后这一前提条件正在瓦解。

其决定至2026年第一季时,每月购债规模由当前6万亿日元减至3万亿日元。

2.日元兑美元汇率创下6个月新高,达到1美元兑145日元水平,将进一步打击日本出口企业与国际化日企的利润表现。

日元五天暴涨逾千点,套息交易“消亡”。套息交易:将低息货币换成高息货币,再扣除外汇锁定成本后取得比持有低息货币更高收益的交易。在交易周期内,套息交易是否盈利取决于高息货币的贬值幅度是否大于事前息差。

周一(8月5日),日元因空头回补而飙升3%,美元兑日元最低触及142.18,交易员继续平仓新兴市场的套利交易,墨西哥比索也大幅回落。融资货币的突然升值损害了套利交易,套利交易的交易者在以较低利率借入日元资金,然后投资于高收益资产。

近期日元套息交易逆转的现象及原因:该常态交易得以维持,需要①负债端日本利率维持低位,②日元汇率偏贬值状态,③美股持续上涨。而交易的资产端和负债端均出现反向波动,即美股标普500和纳指连续两周下跌,日元相对于美元连续四周升值。

1)美股科技股面临资金拥挤度释放。2023年以来,美股超额收益向AI核心投资机会聚集,而AI股当前面临业绩考验。“七姐妹”成交额占标普500的比重达到年内新高的40%,高拥挤下业绩支撑削弱,需消化估值,引发资金止盈行为。7月24日“七姐妹”创2022年10月以来的最大单日跌幅,对英伟达看跌期权的需求也超过看涨期权,达到近五个月来的高点。

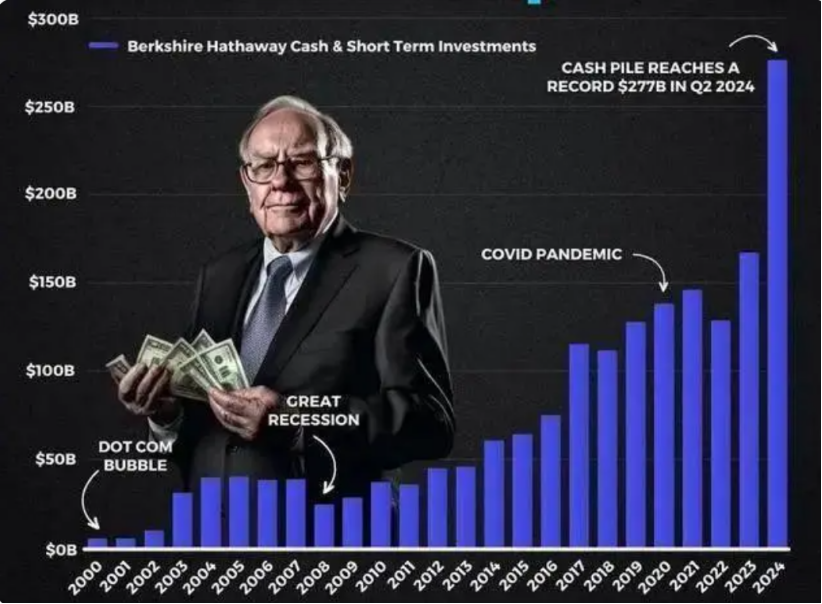

自2018年开始,伯克希尔的现金储备一直都在增加。预计二季度末,伯克希尔的现金储备将超过2000亿美元。自2023年年末,巴菲特的减持速度就在加快。

根据披露的信息显示,其一季度减持了雪佛龙,大幅减持了苹果公司的股票,且清仓了惠普。另外,近期巴菲特密集且持续的减持了比亚迪,根据港交所相关文件显示,伯克希尔持有的比亚迪股份持股比例已经下降至5%以下

巴菲特再次精准减持苹果50%仓位。伯克希尔哈撒韦由于二季度大量的减持了美国银行、苹果等贮藏股,账上的现金储备高达2769亿美元,再创新高,而一季度末为1820亿美元,也就是说在整个二季度,伯克希尔哈撒韦财报减持了美股高达900亿美元左右。截至6月30日,在伯克希尔哈撒韦股权投资的总公允价值中,72%集中于苹果、美国运通、美国银行、雪佛龙和可口可乐。截至6月30日的二季度,伯克希尔哈撒韦已经卖出价值755亿美元的股票。据伯克希尔哈撒韦最新向SEC提交的文件显示,7月30日至8月1日期间,伯克希尔再度出售1922万股美国银行股票,套现约7.8亿美元。

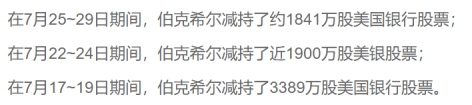

自7月中旬以来,这已经是巴菲特第四次抛售美国银行股票,连续12个交易日减持美国银行,此前的三次减持分别是:

经历4轮抛售后,巴菲特累计减持9000万股美国银行股票,套现约38亿美元。目前伯克希尔仍然持有美国银行9.42亿股股票,还是美国银行的最大股东。根据39.5美元的股价计算,持股价值约372亿美元。

在一季报的时候,巴菲特就减持了不少的苹果股票,但是当时他的说法是依然看好苹果的基本面,减持是为了避税等方面的需求。当时一季度末持有的苹果股数还有7.89亿股,而二季度末直接减持到4亿股,降幅近50%。目前伯克希尔哈撒韦仍持有苹果约2.6%的股份,按照上周五收盘价219.86美元来计算的价值约880亿美元。

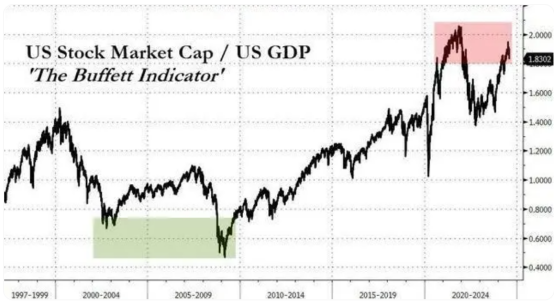

反应市场是否过热的巴菲特指标(股市总市值/GDP的比值)现已飙涨至180%上方,表明市场严重被高估。

2)日本央行加息预期抬升,日本政策利率或上行,叠加7月中以来,美股底色是交易经济“软着陆”+美联储预防性降息,双重支撑日元相对升值,投资者负债端成本上升。

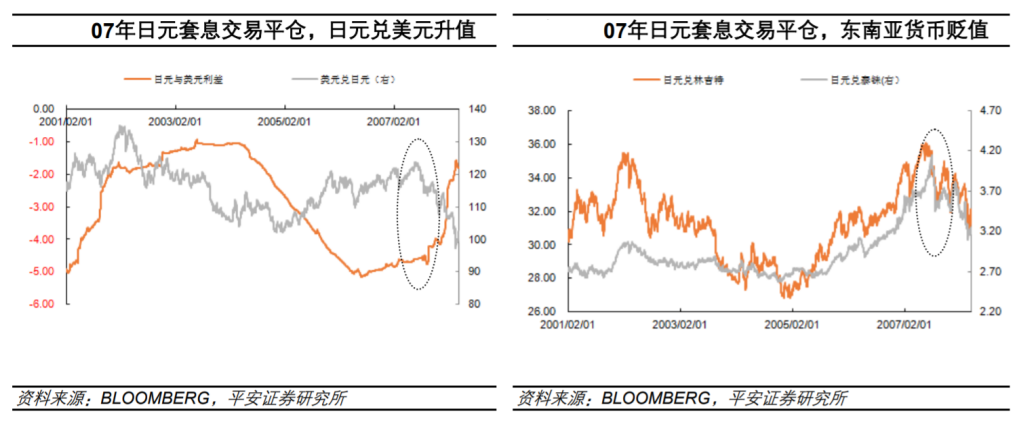

2006年底日本量化宽松结束时的情形:在2001年到2006年间,为了应对国内经济的持续下滑与投资衰退,日本央行在利率极低的情况下推行量化宽松政策,而同一时期发达市场以及新兴市场经济体基本维持较高的利率水平,日元套息交易逐步流行,美联储在2004年进入加息周期后,美元也成为日元套息交易的对象。

2006年7月日本央行开始上调贴现率,至2007年贴现率上调至0.5%的水平。日本央行的这一举动,带来了日元套息交易的平仓,日元兑美元,以及日元兑东南亚市场的或率都呈现了明显的升值趋势。但由于利差仍然比较大,套息交易的平仓很快停止。随后美国经济开始恶化,并爆发次贷危机。由于美国经济的衰退以及美联储持续的量宽,日元兑美元在之后的几年中保持升值趋势,直至今年年初日本央行更大规模的量化宽松政策出台。

3.美国上周公布的非农数据使得美国经济前景恶化,投资者信心崩溃。美联储(Fed)表示可能在9月降息,市场对这一事件的定位从超级利多变成超级利空,用了12个小时,因为数据表明,美国可能已经陷入衰退,降息为时已晚。

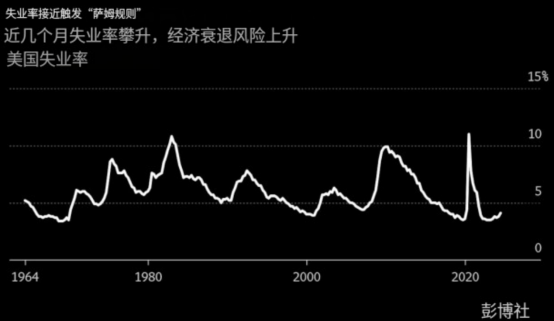

美国一些列经济走弱并触发萨姆规则。萨姆规则是美联储(Fed)经济学家克劳迪娅-萨姆提出的,规则是:当美国失业率三个月移动平均值减去前一年失业率低点后,所得数值超过0.5%,标志着美国已进入经济衰退的早期阶段。1950年以来的11次经济衰退中,萨姆规则全部得到印证。4月、5月和6月,失业率为3.9%、4.0%和4.1%,而去年1月和4月仅为3.4%,已经非常接近触发萨姆规则。上周五公布的失业率进一步攀升至4.3%。

高盛分析师在一份报告中表示:「我们已将12个月内经济衰退的可能性上调10个百分点至25%,」不过他们认为,美联储放宽政策的巨大空间将限制这一风险。目前,市场预计美联储在9月不仅将降息,而且将降息整整50个基点的可能性为89%。

美股波动率指标触及2020年以来最高水平,经济衰退担忧加剧。美股波动率指标VIX指数一度上涨79%,创2018年2月以来最大升幅,并触及四年来最高盘中水平,因围绕美国经济衰退的担忧升温,全球股市下跌加剧。VIX指数周一早些时候突破40关口,目前在39上方波动,处于2020年10月以来最高水平。标普500指数期货一度下跌3.3%,预示基准指数势将连续第三天下跌。

4.欧美资本近年来连续买入日股,近期可能存在获利了结行为。据日本交易所集团公布的数据显示,在截至7月26日的一周内,外国投资者已经净卖出1.56万亿日元(约合107亿美元)的日本现金股票和期货,东证指数在此期间跌幅超过5%,为四年来最大。而此前,外国投资者正是日股上涨的主要推手。

除日本市场外,全球股市也出现集体调整。

韩国综合指数收盘大跌8.77%报2441.55点,韩国科斯达克指数跌超11%。亚太市场方面,富时新加坡海峡指数、富时马来西亚综指、澳洲标普200、印尼综指、MSCI越南以及印度SENSEX30指数全线下行。

欧洲主要股指开盘同样全线大跌,欧洲斯托克50指数跌2.94%,德国DAX指数跌2.43%,英国富时100指数跌1.77%,法国CAC40指数跌1.29%。其中,土耳其股市在开盘后,市场范围内的熔断机制2次被触发。

美股纳斯达克期货下跌4.44%,最大跌幅6.5%,标普500期货下跌2.58%,最大跌幅3.26%。

海外套息交易逆转,对A股的影响,或有三条传导路径,更多是影响局部风格。

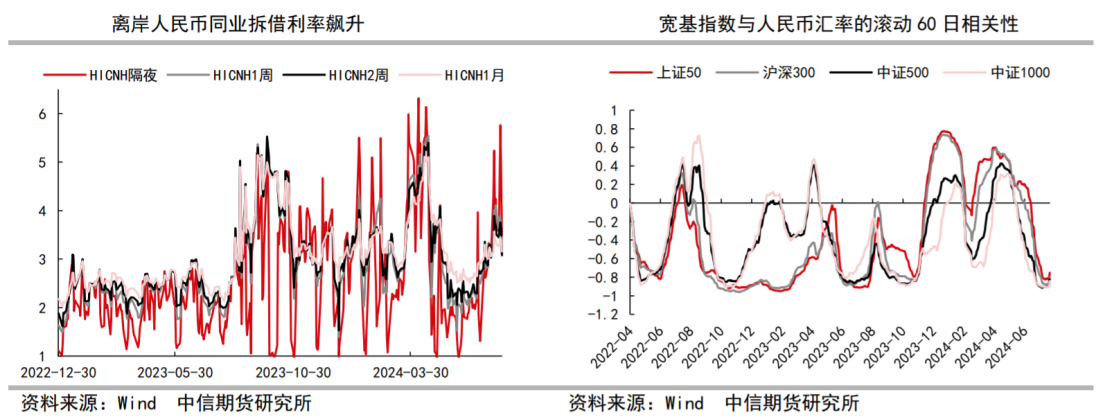

一是影响人民币汇率,并向中证1000传导。周内资金流出美国,美元相对贬值,离岸人民币需求增加,同步在离岸收紧流动性,CNH同业拆借利率飙升至约6%,接近4月中旬水平。中美利差收窄,催化人民币跟随日元升值,在岸、离岸汇率最低分别逼近7.21、7.20。

显示人民币汇率升值时,中证1000指数反弹概率更高。

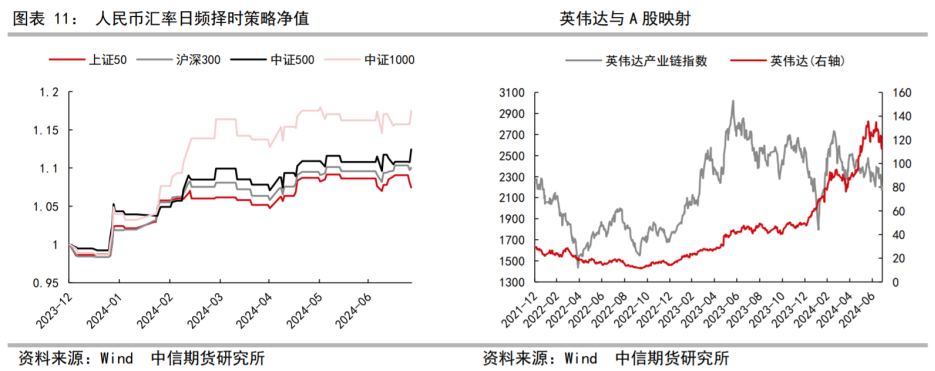

二是美股AI在A股的映射,英伟达链的关联性较果链更高。全球AI主题投资下,A股资金也寻找对应题材个股,主要是产业链合作关系的公司。其股价波动与美股龙头股价波动高度相关,英伟达链、果链分别锚定英伟达、苹果股价,近期共同承压回撤。A股走势相对较弱,英伟达股价上一轮回撤时,英伟达链已见顶,上周继续共振下跌,果链情况也类似。

三是北向资金回流的动力依然偏弱。虽然套息交易逆转,但美股呈现大小盘风格切换,依然有罗素2000为代表的投资主题。部分资金平仓日元空头,回流日本,但仅基于日元的独特属性,并未向其他市场扩散,A股的陆股通在周内依然呈现净流出。

A股真正机会或在海外负面冲击高潮过后。中国资产机会曙光乍现:美股资产不败神话被打破,未来全球中长期配置型资本将会加仓中国资产。美国衰退预期料对A股与港股冲击不大,主要原因是过去3年A股与港股并未跟随美股大幅提升估值(日、韩与中国台湾都跟随美股大幅提升了估值),在美股负面冲击阶段A股与港股将出现俯卧撑式的筑底,等到美股负面冲击高峰过去时,将引领全球资产市场上涨。

1、基于9月美联储正式降息性质:

1)衰退式降息(累计降息幅度大,持续时间长,全球权益资产呈现衰退普跌定价)

2)预防式降息交易(累计降息幅度小,次数少,类比于2019年美股经历波动后恢复上行);

2、美联储降息前后,A股市场并未跟随美股大幅提升估值,目前A股估值整体低估值状态,A股有望在美股负面冲击高潮后引领全球资本市场上涨;

3、CME预测9月美联储降息已经基本被视为确定性事件,市场普遍预期9月开启降息,降息节奏50+50+25。

参考资料:

20240727-中信期货-套息交易逆转对A股的影响

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧