城改枕戈待发 资金见微知著——棚改货币化深度探究

2024年10月17日在国新办新闻发布会上表示,将通过货币化安置房方式新增实施100万套城中村改造、危旧房改造。调查显示,仅在35个大中城市,需要改造的城中村就有170万套,其他城市也有改造需求;全国需要改造的危旧房有50万套。这次提出的新增实施100万套主要针对条件成熟、通过加大政策力度可以提前干的项目,主要采取货币安置的方式,将更有利于群众和自己意愿选择合适方式。

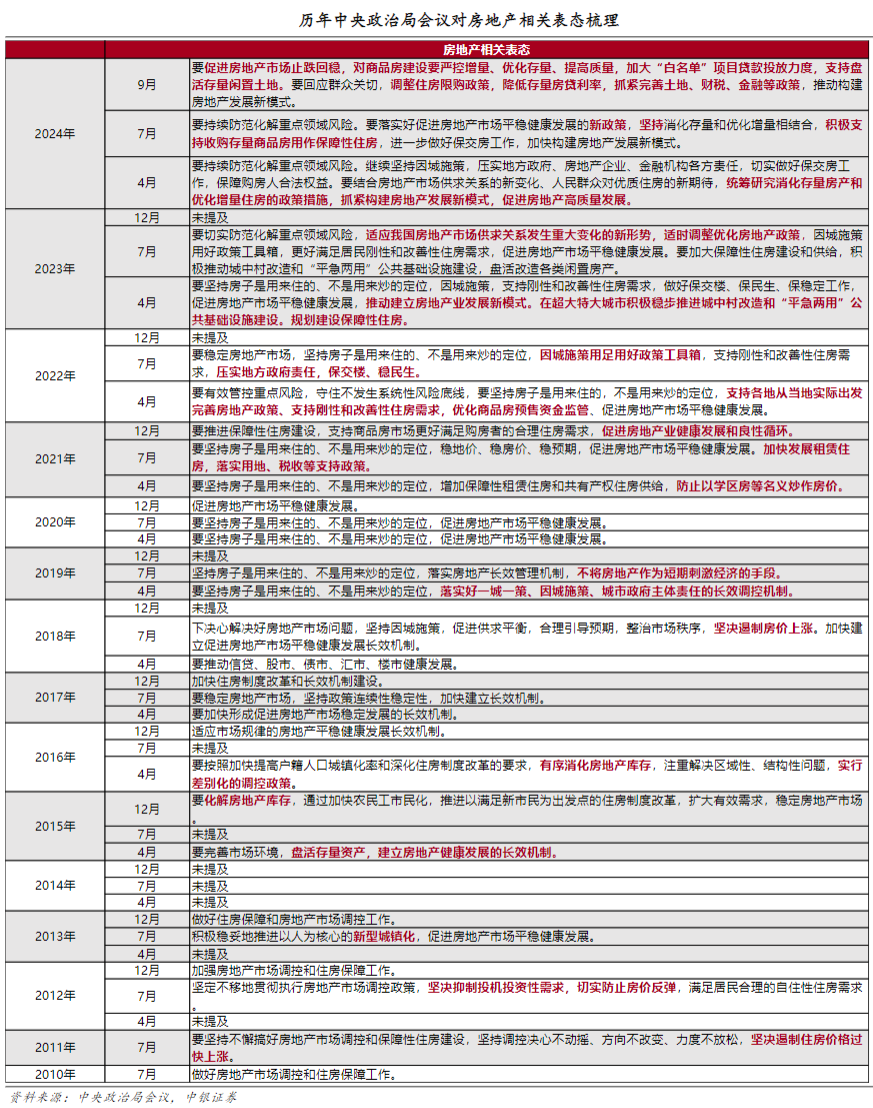

政治局会议定调宽货币宽信用宽财政应对信用快速收缩。

2024年9月26日中央政治局会议对房地产定调发生重大变化,政治局会议提出要促进房地产市场止跌回稳,实施财政货币政策的逆周期调节,包括降准和下调政策利率,预计契税、交易税费有望调降,以支持房地产市场的稳定发展。

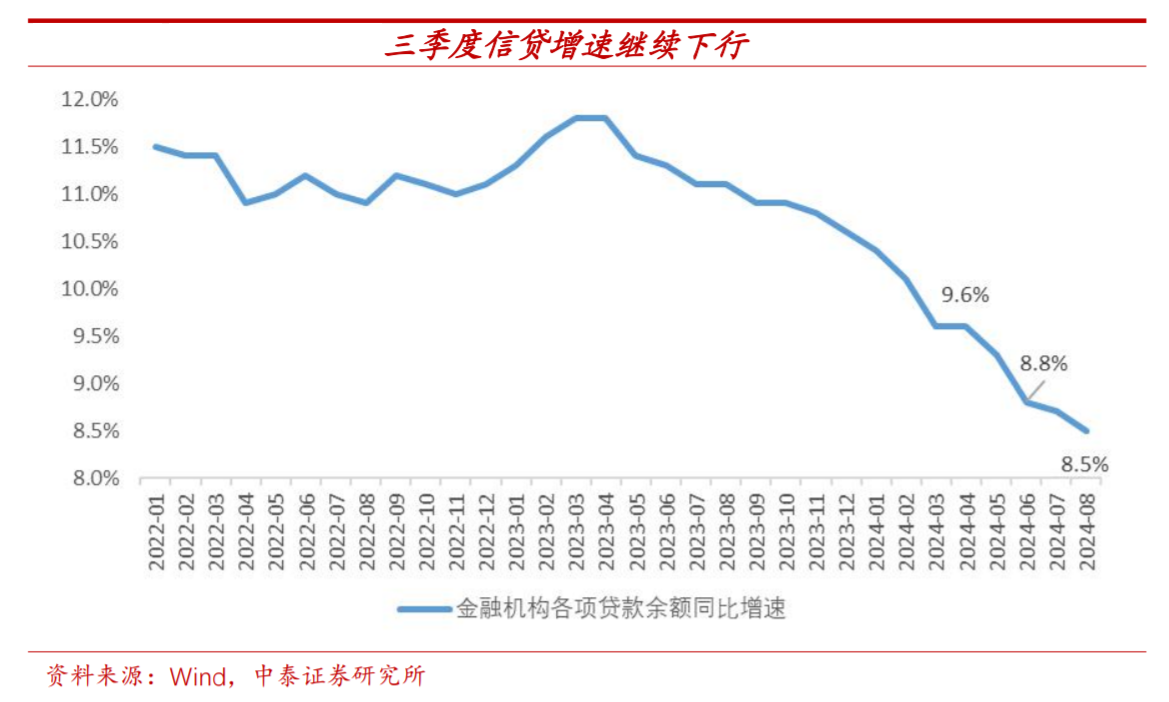

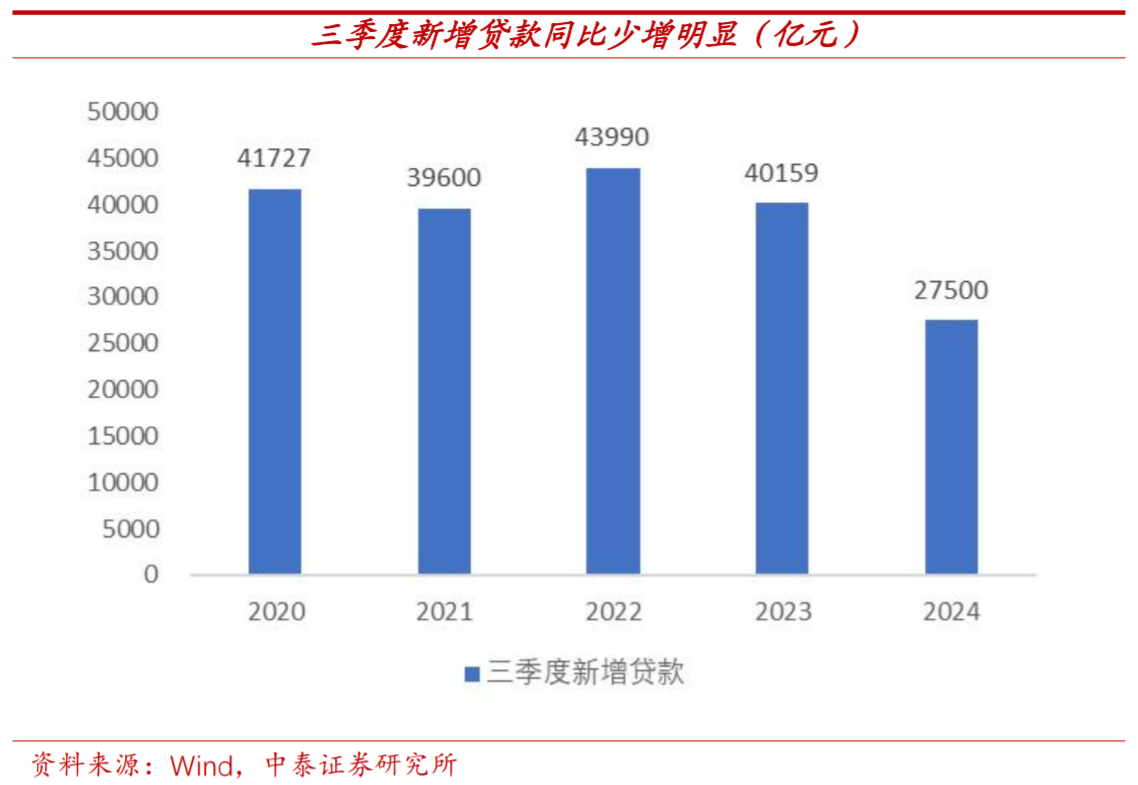

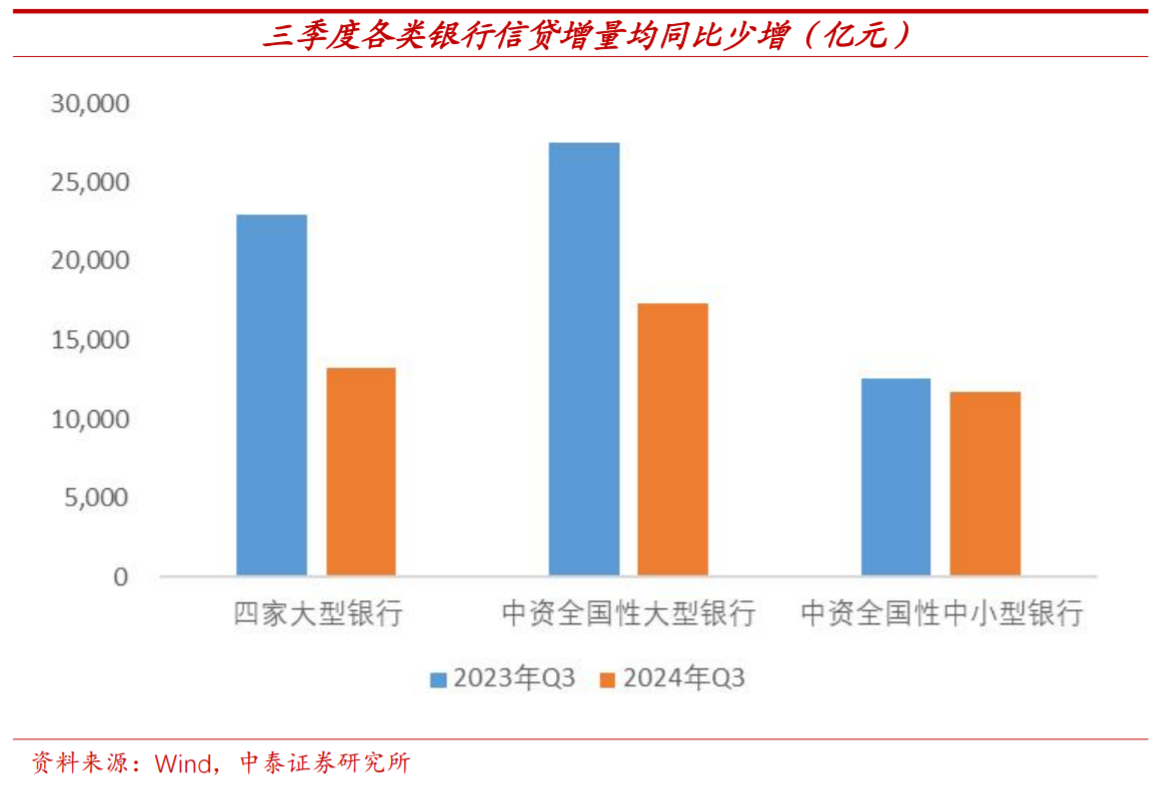

2024年三季度,受央行规范市场行为措施与实体需求疲软的影响,信贷增速延续下行趋势。三季度末,各项贷款余额同比增速降至8.1%,相比二季度末8.8%的水平继续下降0.7个百分点。从央行数据来看,三季度增量与去年同期相比仅占68%。具体来看,三季度各类银行信贷投放均同比少增。

此前,央行规范市场行为措施对金融总量数据产生了挤水分的作用。央行上半年对于一些不合理的、容易消减货币政策传导的市场行为,加强规范,包括促进信贷均衡投放、治理和防范资金空转、整顿手工补息等。这些规范市场行为的措施对金融总量数据产生“挤水分”效应;有利于均衡信贷增长节奏,缓解资源配置扭曲,减少资金空转套利,防范化解金融风险;有利于金融高质量服务经济社会发展及金融机构、金融市场健康发展。

全年来看,“挤水分”的影响消退之后,预计四季度信贷增长有所恢复,结合平滑投放节奏与专项债发行进度,假设4Q24信贷增量与4Q24持平。

2024年9月26日中央政治局会议对房地产定调发生重大变化,政治局会议提出要促进房地产市场止跌回稳。会议表明,房地产市场的拐点已经到来,市场持续面临下行压力,高层领导对此高度关注。

其次,会议强调严控商品房建设增量、优化存量、提高质量,意味着政府将根据城市实际情况控制土地和房屋供应,推进去库存措施,并鼓励高品质住宅建设。

此外,会议提出调整住房限购政策,预计一线城市限购资格和套数放松的预期显著加强,广州、深圳可能率先全面放开限购,这将有助于刺激住房需求。

会议还提出支持盘活存量闲置土地,通过政策性银行和商业银行贷款支持企业市场化收购房企土地,缓解房企资金压力。同时,降低存量房贷利率,既缓解提前还款规模,又刺激消费,预计将惠及5000万户家庭、1.5亿人。

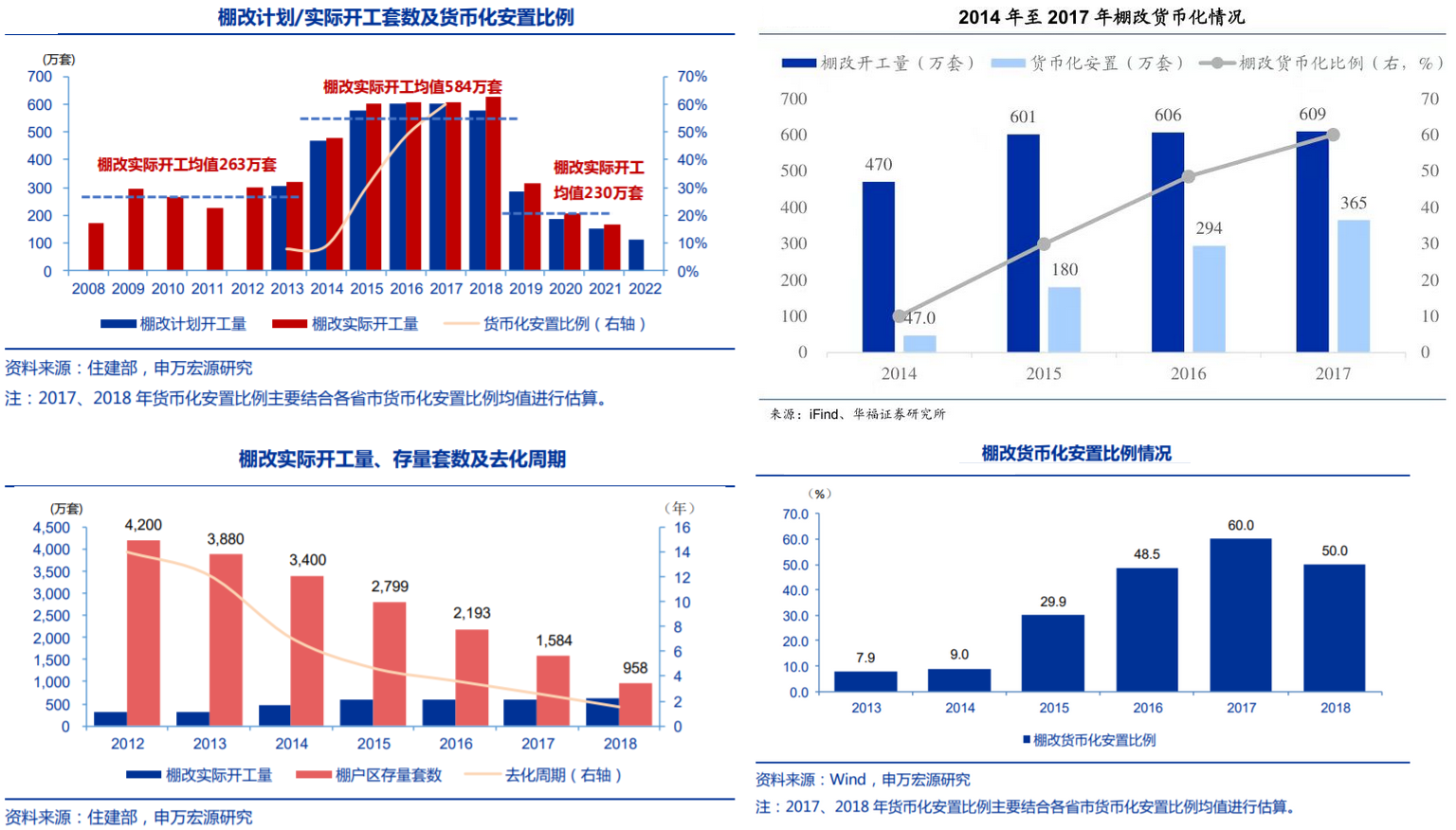

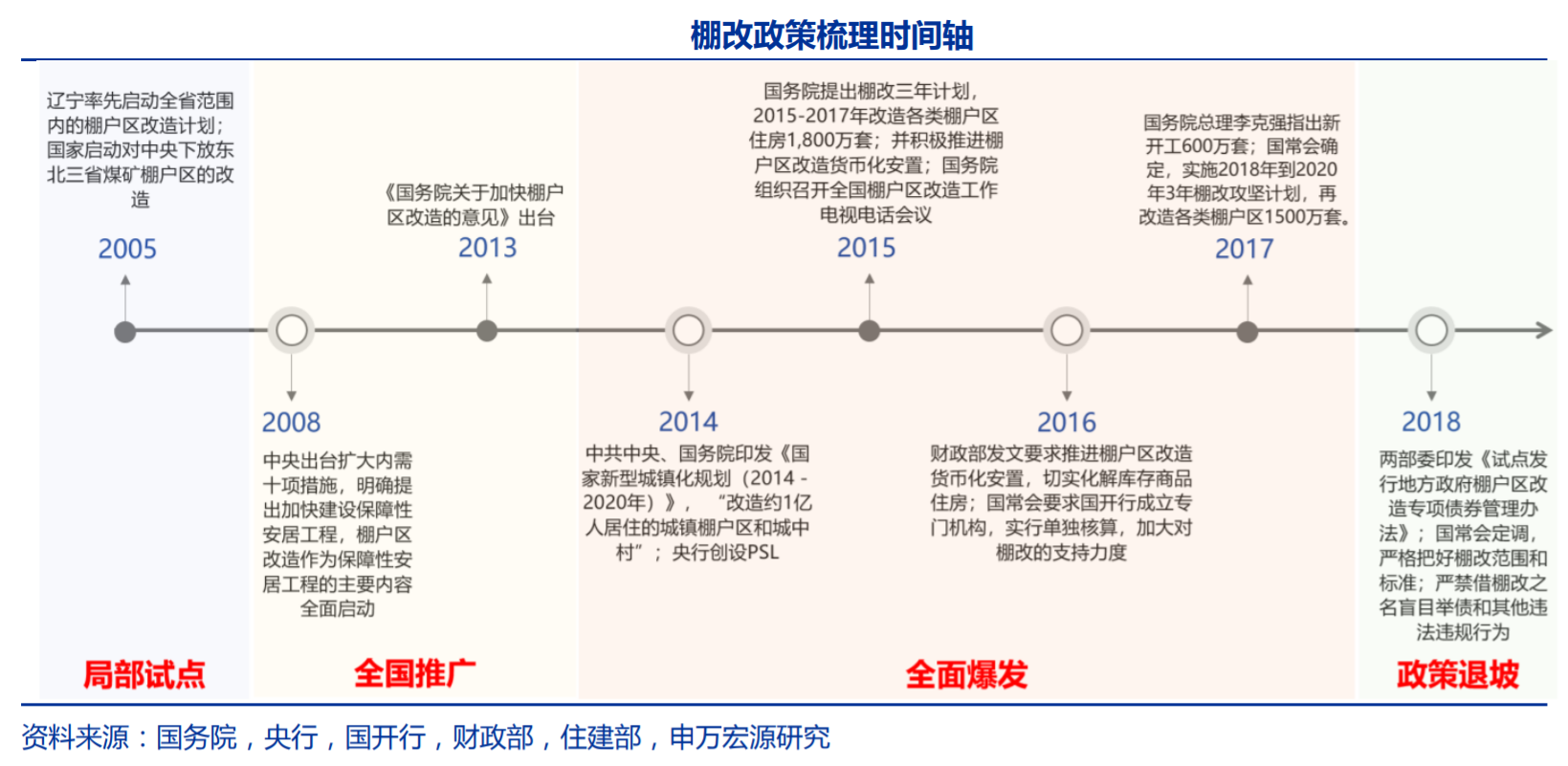

棚改总量视角:利刃出鞘,强催化与隐阵痛并存。棚改始于2005年,2005-08年局部试点(实物安置),2008-13年推广至全国(实物安置),2014-18年迎来爆发(货币化安置),此后政策退坡进入尾声。

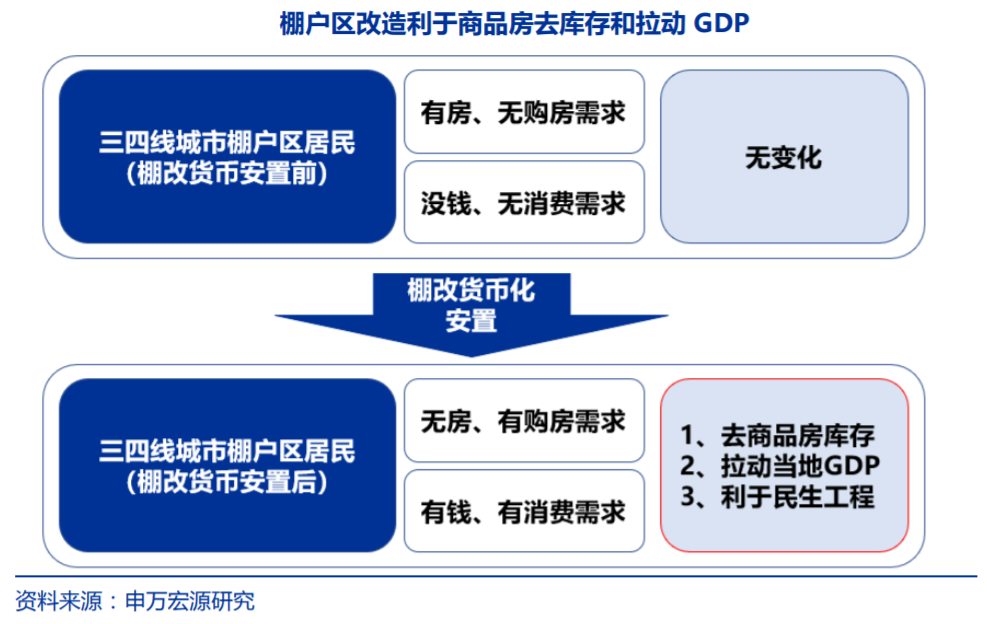

棚改对房地产甚至宏观经济均具备深远意义,一方面,棚改有利于推动三四线楼市去库存,2015-18年棚改货币化拉动全国销面比例达15%;有利于拉动当地投资、消费,从而拉动宏观GDP回升;也有利于推进民生工程、改善居民生活环境;当然不可否认的是,棚改货币化安置80%集中在低能级三四线城市,推高房价的同时前置市场需求;也使得行情景气度延长,部分房企采取更激进经营策略,为后续保交付任务埋下隐患。整体而言,棚改是一把双刃剑,强催化与隐阵痛并存。

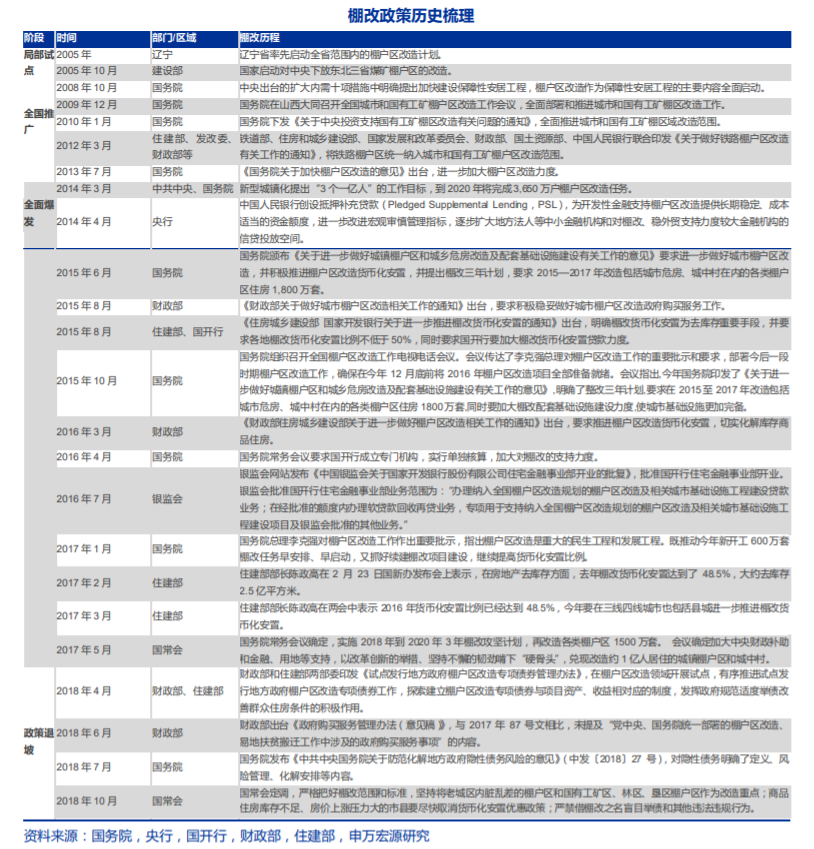

第一阶段(2005-2008年),局部试点(实物安置):

2005年3月,辽宁公布《全省城市集中连片棚户区改造实施方案》,国开行向辽宁棚改项目发放30亿元贷款,助力辽宁棚改拉开序幕;2005年10月,启动东北三省煤矿棚户区的改造;此后全国逐渐开展棚户区改造工程。

第二阶段(2008-2013年),全国推广(实物安置):

2008年10月,中央出台的扩大内需十项措施中明确提出加快建设保障性安居工程,棚户区改造作为保障性安居工程的主要内容全面启动。2010年1月,国务院下发《关于中央投资支持国有工矿棚区改造有关问题的通知》,全面推进城市和国有工矿棚区域改造范围。2013年7月,《国务院关于加快棚户区改造的意见》出台,进一步加大棚户区改造力度。

第三阶段(2014-2018年),爆发阶段(货币化安置):

2014年3月,中共中央、国务院印发《国家新型城镇化规划(2014-2020年)》,将棚户区和城中村改造纳入国家新型城镇化发展战略,着重解决好现有“三个1亿人”问题,包括“改造约1亿人居住的城镇棚户区和城中村”;央行创设抵押补充贷款(即PSL),为开发性金融支持棚户区改造提供长期稳定、成本适当的资金额度。

2015年6月,国务院提出棚改三年计划,改造包括城市危房、城中村在内的各类棚户区住房1800万套;并积极推进棚户区改造货币化安置,此后我国棚户区改造的补偿模式由先前的主推实物安置转为主推货币安置。

2015年10月,国务院组织召开全国棚户区改造工作电视电话会议,部署今后一段时期棚户区改造工作。

2016年3月,财政部发文要求推进棚户区改造货币化安置,切实化解库存商品住房。

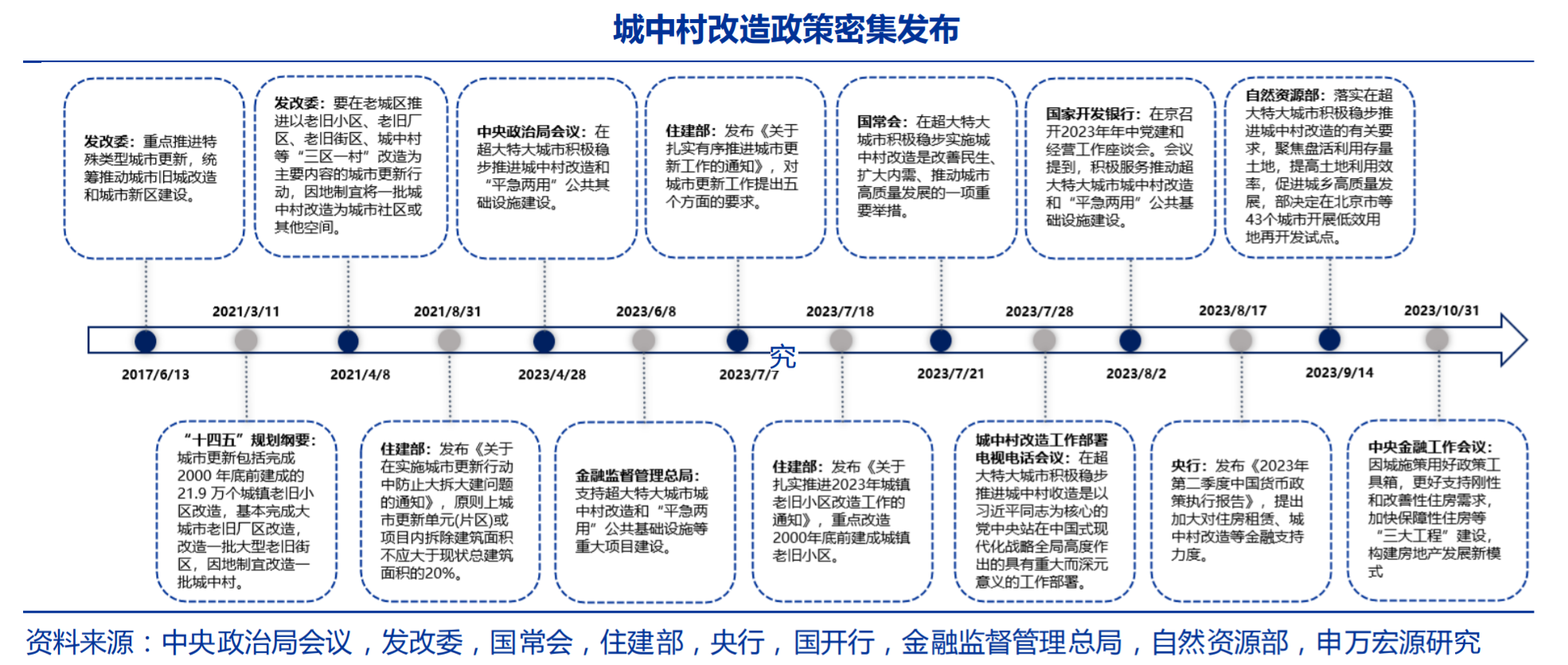

第四阶段(2018年以后),政策退坡(逐步取消货币化安置):2018年4月,财政部和住建部两部委印发《试点发行地方政府棚户区改造专项债券管理办法》,有序推进试点发行地方政府棚户区改造专项债券工作;7月国务院对隐性债务明确了定义、风险管理、化解安排等内容;10月国常会定调,商品住房库存不足、房价上涨压力大的市县要尽快取消货币化安置优惠政策,严禁借棚改之名盲目举债和其他违法违规行为。

棚改始于2005年,2005-08年局部试点(实物安置),2008-13年推广至全国(实物安置),2014-18年迎来爆发(货币化安置),此后政策退坡进入尾声。2015-18年期间,棚改可以拉动全国商品房需求比例均值达15%,并且棚改在拉动房地产行业之外,还可以拉动房地产产业链和消费,其拉动能力非常显著。

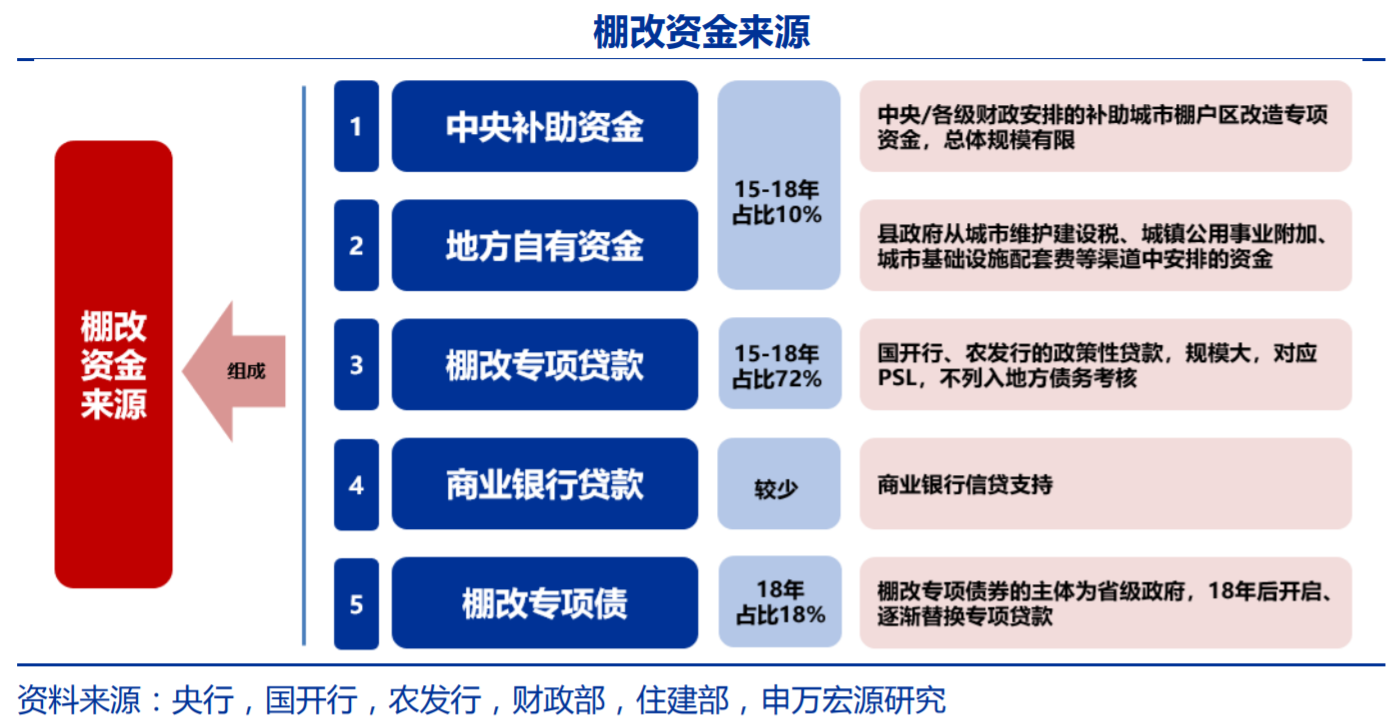

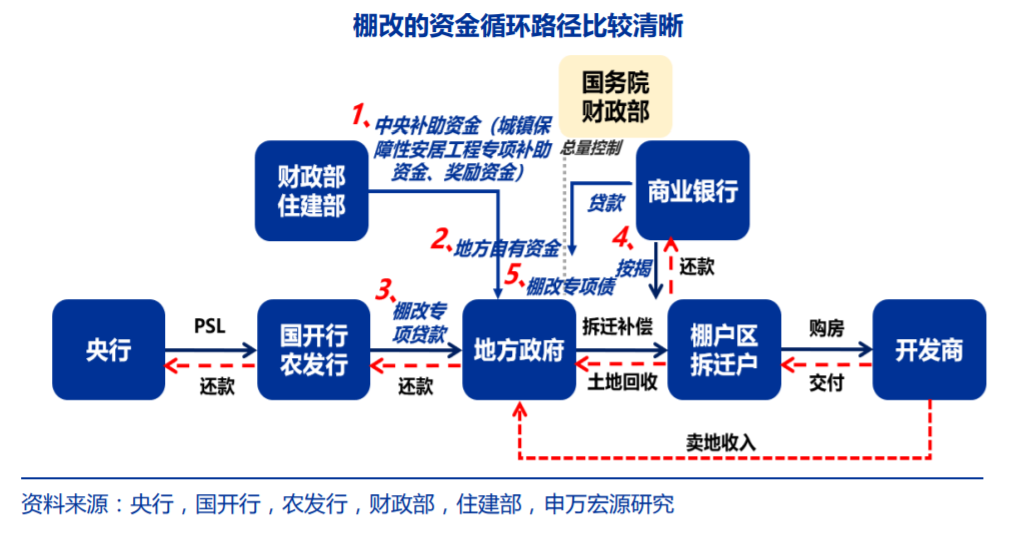

棚改资金视角:资金循环路径清晰,政策性资金是关键。从资金循环看,棚改资金循环路径清晰,央行->国开行(PSL)->地方政府(棚改专项贷款)->拆迁户(补偿款)->房企(销售回款)->地方政府(土地出让金),资金循环形成闭环;并在资金循环过程中,央行PSL发行传递至三四线销售改善和GDP改善的滞后时间均约为3个季度。

从资金组成来看,棚改资金来源多元化:

1)棚改专项贷款:2015-18年占比总投资约72%(其中PSL占比总投资约50%);

2)中央补助/地方自有资金:2015-18年占比总投资约10%;

3)专项债:2018年占比总投资约18%;

4)商业银行贷款等其他资金来源:2015-18年占比总投资0%-24%。其中,政策性银行棚改专项贷款最为关键,其具备PSL支持、扩表工具、用途灵活三大特色,分别赋予棚改拥有更高资金能量、更大加杠杆空间及适用于土地征收三大优势,增强棚改对房地产行业和宏观经济的拉动作用。

城改总量展望:战略高度凸显,有望厚积薄发。不同于以往棚改聚焦三四线城市,本次城中村改造将聚焦一二线城市,并预计后续入选城市有望扩围至21-35个城市,同时城改虽然基于集体用地,但预计又将不限于集体用地,预计本次城改的改造规模将比预期更大、更新节奏也将比预期更快。在此基础上,我们估算城中村房屋建面约9.3-11.9亿平,同时考虑入选城市或扩围、房屋范畴或更大、更新节奏或更快等三大推论,并基于35城/5年/拆旧比20%-30%的假设,估算本轮城中村改造未来5年每年投资额约1.5-2.1万亿元,累计投资额约7.3-10.6万亿元,估算每年拉动销售面积0.9-1.3亿平,对应每年销面占比全国6%-10%,占比35城(一二线城市)约19%-29%,城改投资规模可观。相较于棚改,城改对全国影响弱于棚改,但预计对一二线影响更大、更持续。

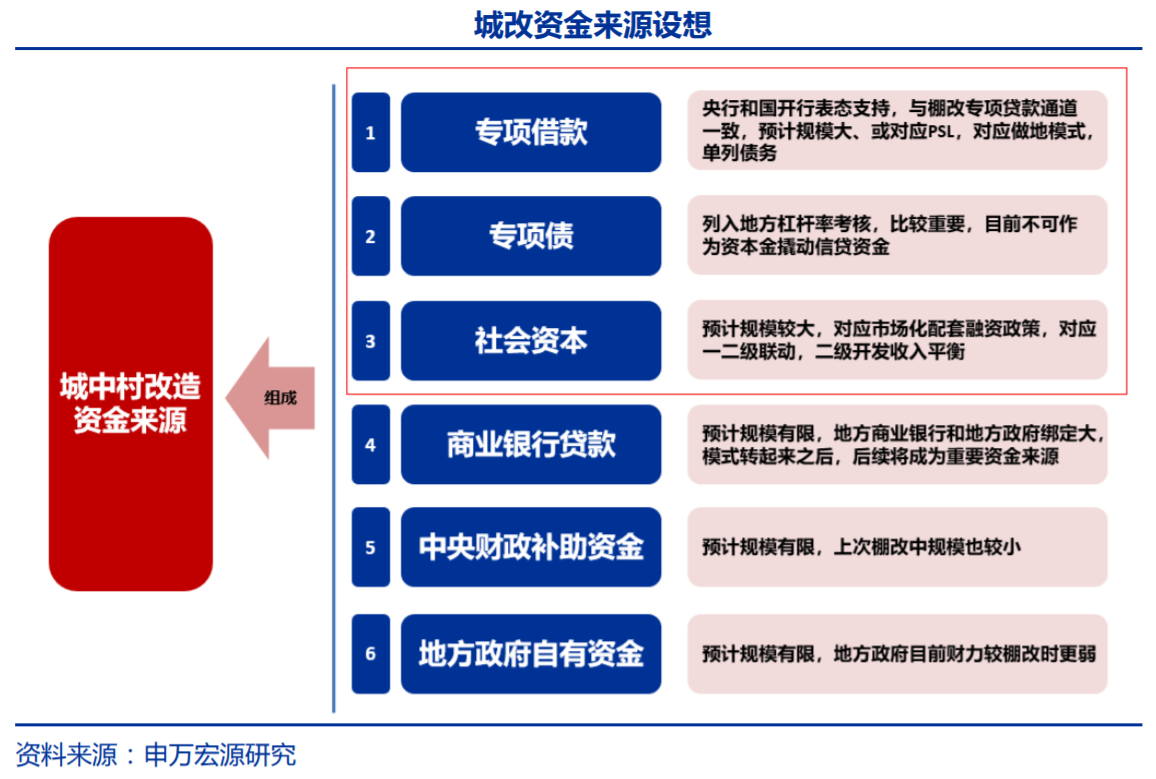

城改资金设想:资金有望更多元化,政策性资金仍是关键。

从资金组成来看,中央政策性银行专项资金能量较高、预计仍将是最重要组成部分,上轮棚改专项贷款占比72%,本轮占比将略有下降,地方专项债或将成为重要部分之一;不同于棚改,社会资本、商业银行参与城改积极性明显更高,源于本次城改主要集中在高能级的一二线城市,土地出让确定性更高,且部分物业经营性现金流较为可观;此外,城改资金来源也会包括中央补助/地方自有资金等方面。

从安置方式来看,预计本轮城改将以货币化安置为主,包含房票补偿和货币补偿,预计后续不同城市、不同时间根据市场环境都会动态调整,因地制宜设置各类安置方式比例。从资金效果来看,本轮城改聚焦于基本面更强的一二线城市以及经历上轮棚改后居民具备一定学习效应,因而预计本轮城改资金落地传递至一二线销售改善的滞后时间将有望缩短至2-3个季度。

两大突破:入选城市、房屋范围均有望突破。

城中村改造+住房双轨制将是房地产行业破局关键,其中城中村改造是中短期政策发力关键点、并有望加速推进,而住房双轨制是中长期政策顶层设计,从而兼顾短期稳经济和长期健康发展。

估算每年城改投资额1.5-2.1万亿。估算城中村建面约9.3-11.9亿平,其中21城城中村建面约9.3亿平,敏感性分析考虑城市扩围至35城估算约11.9亿平。假设如果按照5年完成拆除改造,则对应每年拆改面积约1.9-2.4亿平米;而假设如果按照8年完成拆除改造,则对应每年拆改面积约1.2-1.5亿平米,同时基于入选城市或扩围、房屋范畴或更大、更新节奏或更快等三大推论,估算本轮城中村改造每年投资额约为1.5-2.1万亿元,累计投资额约为7.3-10.6万亿元。

参考资料:

20241016-中泰证券-上市银行2024三季报展望与预测:息差企稳,利润增速边际回升

20231107-申银万国-城改枕戈待发,资金见微知萌-城中村改造专题报告系列三

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧