【行业洞察】商贸零售一季报业绩前瞻和投资机会分析

【摘要】

2024年以来消费总体复苏趋势较为平稳,2024年1-2月,社会消费品零售总额数据8.13万亿元,同比+5.5%。其中,商品零售同比增长4.6%,服务零售额同比增长12.3%。整体商品消费平稳复苏,居民消费能力和消费信心仍有进一步释放的潜力。

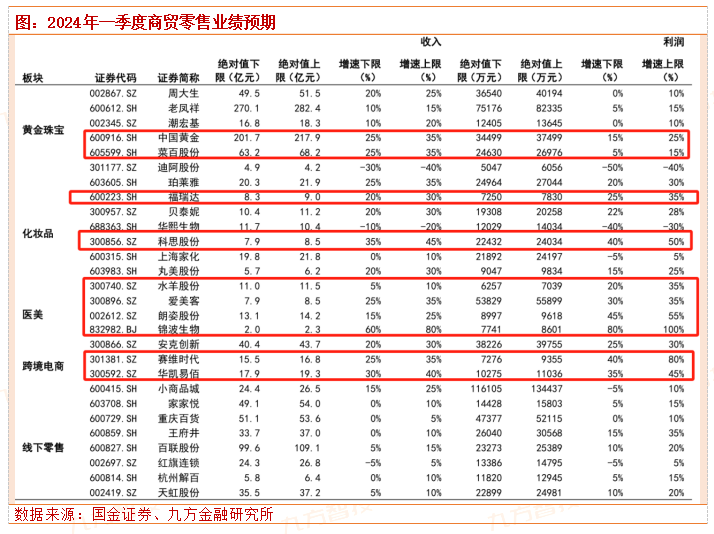

黄金珠宝:1-2月社零增长5.0%,一季度春节为传统购金旺季,3月以来金价持续上行预计也将进一步提振黄金零售板块基本面。从需求层面,金价上涨除了带动投资增值需求外,在当前性价比消费趋势下,也通过强化消费者对于黄金保值印象,实现对部分高溢价镶嵌品类的需求替代;同时部分企业利润端也将受益于其对毛利率以及投资收益的潜在提振。同时企业自身不断进行渠道开拓和产品设计投入,利好市场份额提升及销售规模扩大。看好:老凤祥、菜百股份、潮宏基、周大生、周大福等。

美容护理:1-2月化妆品社零增长4.0%,同时在三八大促期间线上大盘呈明显复苏迹象,一方面美妆板块经历了连续两年的出清调整,行业已经进入健康良性发展阶段;同时今年新品类及新原料的加速推广,也刺激了新消费需求;而从结构性来看,国货替代趋势也已经极为明确。

跨境电商:受益于海外需求稳步增长和国内政策助推,跨境出海板块景气度仍处高位,虽然短期在地缘政治局势较不明朗的背景下,企业经营存在因贸易关税、运费波动等外部因素带来的扰动,但随着头部企业的品牌力提升,以及全球各区域布局的越发全面,业务抗风险能力也随之提升。海外消费需求及线上渗透率均仍具提升空间,政策扶持推动行业持续扩容,企业通过自身数字化技术及产业资源赋能实现盈利持续优化,相关公司:小商品城、安克创新、华凯易佰等。

线下零售:百货业态1-2月社零下滑3.0%,超市业态1-2月社零增长0.9%。去年同期疫情放开后线下消费需求集中释放导致基数相对较高,同时当前消费力仍待释放背景下,价格端仍有压力。其中顺应当前性价比消费趋势,积极通过供应链升级,打造如奥特莱斯、硬折扣店等业态企业,表现相对更优。线下消费客流稳步回归,企业积极应对消费趋势变化开展折扣零售等新业态转型激活新增长点,相关公司:名创优品、重庆百货、家家悦等。

社服板块,一季度,在客流边际修复及相关政策催化下,社服板块在节后呈现分化行情,分子板块来看:旅游及景区>专业服务>教育>酒店餐饮。展望二季度,建议密集跟踪需求释放情况,聚焦个股、挖掘优质标的。以下我们是对重点公司的一季报前瞻:

1.免税:中国中免:据海口海关统计,2024年2月10日-17日(春节假期期间),海口海关共监管离岛免税购物金额24.89亿元,购物人数29.77万人次,人均消费8358元。预计1Q24收入降20%-10%,归母净利润降20%-10%。

2.酒店:首旅酒店:24年新开店目标1200-1400家。预计1Q24收入增5%-10%由23年新开门店驱动,归母净利润0.6-0.7亿元。锦江酒店:预计1Q24收入增8%-15%由23年新开门店驱动,归母净利润0.8-1.2亿元。

3.餐饮:广州酒家:公司强品牌力、产品力,食品、餐饮双轮驱动,未来有望充分发挥广州酒家、陶陶居等知名品牌优势,立足广东辐射全国。预计1Q24收入增5%-15%,归母净利润增1%-30%。

4.景区:①宋城演艺:春节假期,11台“千古情”合计演出506场,为2019年同期的251%,总接待游客量272万人次,为2019年同期的207%,总营业收入2.2亿元,为2019年同期的189%。预计1Q24收入6.8-7.3亿元,归母净利润3.8-4.0亿元。②天目湖:春节假期实现旅游营业收入1.04亿元,同比增长72.92%,总接待人次112.06万,同比增长127.69%,平均客房出租率达76.29%。预计1Q24收入降15%-5%,归母净利润降15%-5%。③中青旅:春节黄金周,乌镇景区接待游客较2019年同期增长11.80%,营业收入破亿创历史新高;古北水镇接待游客较2023年同期增长7.06%,营业收入较2019年基本持平。预计1Q24收入增5%-15%,归母净利润0.3-0.5亿元。

5.教育&人服:①中公教育:2024年省考延续国考扩招趋势,招录人数同比增约4.6%,行业景气度上行。预计1Q24收入降20%-10%,归母净利润1.5-1.8亿元。②科锐国际:2024年2月CPI同比增长0.7%,2023年8月以来首次转正,环比上涨1.0%。看好人力服务行业的周期性回弹潜力,行业有望伴随宏观经济的复苏而恢复活力。预计1Q24收入增5%-15%,归母净利润增15%-25%。

“低估值+顺周期”品种:受春节期间消费需求增加等因素影响,2月CPI同比增速半年来首次转正,环比加速上涨,顺周期板块信心逐步修复。重点关注二季度起价格中枢逐步回升趋势,企业层面盈利、消费预期改善持续性;优选低估值,景气度边际改善标的。

一季度收官,短期可以优选季报表现有望超预期的标的,一是因同期高基数,市场预期低,而年初以来消费景气好于预期的赛道,如珠宝和小商品城;二是品牌势能处于上升期,兼备高增确定性和估值安全边际的国货美护龙头。从年度来看,维持看好低估值+稳增长+高股息主线,关注出口链和胶原蛋白赛道。

研究报告:

20240405-国信证券-社服行业4月投资策略暨一季报前瞻:一季度出行预计整体平稳,关注高景气或高效能细分龙头

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧