【九方周评】周期龙头指数双周报(6.29-7.10)

一、指数两周回顾

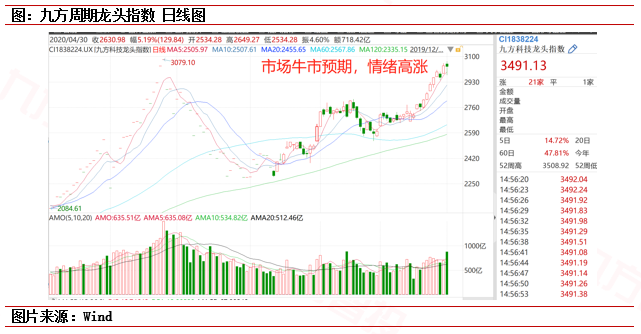

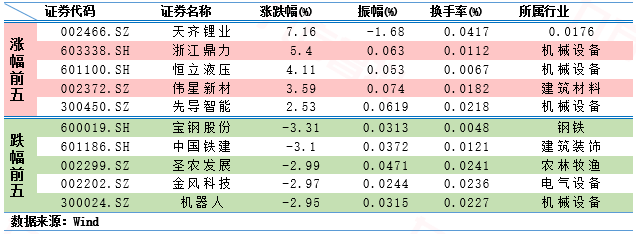

下半年以来,经济复苏态势明显,北京地区疫情得到完全控制,全国复工达到疫情之前全部水平,本周A股市场继续走出了“冠绝全球”的独特行情,券商板块拉动下几乎所有行业都迎来不菲的收益,大盘从月初以来高歌猛进;股指6月29日小幅低开,但此后除了7号和10号以外都是大阳线。沪指站上3450.59点,本周涨幅7.31%。科技和券商股本周稳步上扬,热点概念较为分散,周期指数这两周大涨16.49%。

主要周期行业受国债及创新货币政策生效升温,所有行业7月迎来行情。从时间上看,6月29日当周电气设备、有色金属、机械设备、采掘、钢铁等行业全线大涨,只有银行业小幅微振,但金融股随即发起反攻。中飞股份、新宏泰强势崛起,券商题材受银行拿券商牌照以及两巨头券商合并传闻持续刺激。随后,钢铁、采掘和建筑材料于周四继续发力猛攻,7月以来非银金融、电器设备、化工、机械设备月初维持高位。时至7月6日当周,医药生物、银行及家用电器受带量采购和北上资金轮动开始回落,其他行业依旧坚挺。受中芯国际开始网上发售提振,电气设备、电子、有色金属周一开始持续上涨,板块小票集体涨停。最终,随着大盘周二继续上涨,但10日随着监管多维度发声降温,大盘终于翻绿,由于7月抗疫特别国债天量发行,专项债对基建持续拉动减弱,国防军工成为接棒领涨周期概念的生力军。

市场情绪波动平稳——周初原油、黄金、美元普遍水平波动(海外避险情绪释放回归,疫情已经成为常态),美国非农数据超预期(未考虑6月下旬重启暂停)

换手率大幅开始走高——市场开始牛市预期(注意后市监管刹车导致“多杀多”)

关注消息面——二季度中国GDP增速落地以及中美在香港问题上的摩擦影响

整体来看,周期股方向上资金预期较为一致,7月初地方专项债放量、创新政策工具利好基建和中小银行,精准滴灌效果初步显现。回顾近期,面对OPEC+减产规模可能降低,国内需求完全恢复。但美国多地复工后疫情持续爆发,南美逐渐成为震中,海外资金对A股的热衷溢于言表;眼下中美关系暂时放缓,国内矛盾聚焦于近期长江流域大水和抗洪的成效。随着香港国安法通过立即生效,中美可能在香港开启金融暗战。

此外,结合A股基本面动向来看,随着香港问题完全摊牌以及6月大部分数据落地,创新货币政策效果逐渐显现。目前各方关注的重点已经转向央行货币政策是否持续宽松,由于降准落空且6月社融和M2小幅低于预期,央行记者会也隐射货币政策退出可能,后续资金面压力可能增大。因此,在周末监管反复敲打市场,严查场外配资的情况下,外部资金有可能短期内获利回吐避免进一步风险,资金情绪也将进入一种紧平衡状态。

在这种情况下,立足于国家力量支持且有自主可控概念、大众消费黏性较好且具有较好进口替代性的的优质龙头个股所具备的投资价值优势有望不断凸显。

二、产 业 要 闻

采掘

建筑:6 月社融基建相关指标继续强势

据国家统计局数据,6月单月新增社融3.43万亿元,同比多增0.8万亿元,社融口径新增人民币贷款1.90亿元,同比多增2307亿元。基建相关指标中,非金融企业中长期贷款当月同比多增0.36万亿元,当月新增额继续保持接近100%的同比增速,委托和信托贷款合计同比多减524亿元,政府债券净融资额保持高位,同比增加533 亿元。中债口径城投债净融资额1346亿元,同比增加约900亿元。总体看,我们认为6月基建相关社融指标继续保持高景气,我们预计6月单月基建投资增速有望保持较高水平。

钢铁:暴雨、洪水或影响短期需求,汽车产销继续恢复

根据 Mysteel,上周五大钢材品种社会库存1506万吨、较前一周涨28万吨,钢厂库存642万吨、较前一周降3万吨,周度测算消费1040万吨、较前一周涨46万吨,周度需求表现环比小幅走强。但目前长江流域地区暴雨、洪水等气候现象仍在持续,预计或将影响短期下游需求表现。据中汽协数据,20年6月汽车产、销量当月同比分别增22.5%、11.6%,去年同期为负增长,汽车需求继续边际恢复,上周热卷、冷板吨钢毛利分别环比上涨48、52元/吨,表现较其余钢材品种好,预计后期或可继续相对强势。

有色:弱美元,有色强势;钴锂渐复苏

近期美元指数走弱和经济复苏预期强,基本金属价格上周继续上涨。上周国内铜、铝、锌、铅、锡、镍现价为50720、14730、18300、15450、140250、105650 元/吨,周变动幅度为2.51%、2.22%、5.17%、3.34%、-0.36%、0.71%;LME 三个月铜、铝、锌、铅、锡、镍期货价格为 6339、1687、 2145、1828、17328、13478 美元/吨,周变动幅度为4.22%、4.04%、4.69%、2.72%、2.84%、4.70%。上周COMEX黄金和白银分别收于1801.9和19.1美元/盎司,周变动幅度分别为0.66%、3.99%。据SMM,上周SMM工业零级碳酸锂价格上涨,2020 下半年行业景气逐步复苏预期利好钴锂价格。

电力设备

6 月国内新能车销量环比+26.7%,特斯拉龙头地位稳固

根据中汽协数据,6月国内新能 车销量10.4万辆,同比下降33.1%,环比上涨26.8%,其中乘用车9.2万辆,同比下降34.3%,环比上升24.2%,商用车销售1.2 万辆,同比下降22.3%,环比上升52.4%。20H1累计销量39.3万辆,同比下降37.4%,其中乘用车35.2万辆,同比下降38.5%,商用车销售4.0万辆,同比下降25.2%。根据乘联会数据,6 月特斯拉Model3以1.50万辆销量保持龙头地位,环比上升34.8%,市场份额18%,20H1特斯拉Model 3累计销量4.58辆,市场份额为15%。

6 月国内动力电池装机量环比+34%,磷酸铁锂电池受益于商用车起量市占率环比提升。

根据GGII 数据,6月国内动力电池装机量为4.70GWH,同比下降29%,环比增加34%。20H1累计装机量17.48GWh,同比下降42%。分材料体系看,6月磷酸铁锂装机1.67GWh,环比上涨109%,市占率达到35%,主要受益于商用车上量。20H1磷酸铁锂装机4.59GWh,占比26%,预计7月装机量也将环比继续改善。

国网加快建设速度,上半年电网投资累计增速有望转正。

根据国家电网披露,上半年国家电网有限公司110千伏及以上电网基建工程投产 24276KM、14576万 KVA,完成年度任务的51.0%,公司实际仅用三个半月就完成了既定建设任务,基本实现“时间过半,任务过半”。电网逆周期加快投资态势明显,2020 年1-5 月电网投资额同比下降2%(降幅较1-4月收窄15pct),5月份电网投资464亿元(同比上涨31%),增速较4月份提升29.7pct。

房地产

央行举行2020年上半年金融统计数据新闻发布会。

7月10日央行举行新闻发布会,表示上半年的货币政策主要还是依靠传统货币政策,下半年经济恢复正常,传统货币政策的作用可能会更加明显,经济进入常态状态;针对上半年社会融资增量明显高于去年同期的情况,原因是金融体系持续加大对疫情防控和对实体经济支持的资金力度;国家统计局发布2020年6月居民消费价格数据报告:6月份,全国居民消费价格同比上涨2.5%,全国居民消费价格环比下降0.1%,上半年,全国居民消费价格比去年同期上涨3.8%,市场运行总体平稳。

多地降温房地产火热市场。

北京发布《住宅设计规范》等多项工程建设地方标准,规定,四层及四层以上新建住宅建筑或住户入口层楼面距室外设计地面的高度超过9米的新建住宅建筑,必须设置电梯;香港市区重建局无计划检讨收购物业的相关机制,在推行重建项目时,尽量以自愿协商方式收购物业权益;宁波市资规、住建、人民银行、银保监四部门联合印发《关于进一步保持和促进我市房地产市场平稳健康发展的通知》,对当前宁波偏热的房地产市场进行“降温”。

海南开始房地产专项整治。

7月8日,海南开展房地产市场整治,严厉查处虚假宣传、违规销售、骗购住房等违法 违规行为。海口、三亚等市县查处7家违规销售商品住宅的房企和中介、4 名通过虚假手段骗购住房的个人,分别给予取消购房资格、列入黑名单、进行罚款、暂停网签资格等处罚。

金融

完善分类监管,引导差异化发展

2020 年7月10日,证监会正式发布修订后的《证券公司分类监管规定》。分类监管制度 是证券行业一项基础性监管制度,自2009年5月出台以来,已先后经历2010年和2017 年两次修订,此次修订是对制度的第三次修订,是2020 年5月22日《证券公司分类监管规定》征求意见稿的落地。

创业板明确网下投资者规则,创业板配套制度进一步完善。

7月10日证券业协会发布《关于明确创业板首次公开发行股票网下投资者规则适用及自律管 理要求的通知》,从投资者资格、询价与申购规范、主承销商职责等方面规范创业板网下投资 者询价与申购行为,具体来看主要包括以下几方面:1)明确投资者资格条件,即已在协会完成注册的证券公司、基金公司、信托公司、财务公司、保险公司、合格境外机构投资者以及符合规定的私募基金,可参与创业板 IPO 网下询价和申购业务。同时,创业板网下投资者的注册条件、注册要求等,与科创板网下投资者一致;2)明确业务参与规范,引导投资者坚持 价值投资理念,充分发挥专业定价能力,合理确定申购金额,并规定申购报价和询价报价应 当逻辑一致;3)规定主承销商义务,明确投资者核查工作要求和其他行为规范。

【深交所明确创业板风险警示和退市股票涨跌幅限制】

7月10日,深交所发布《关于创业板风险警 示股票和退市整理期股票交易制度安排的通知》,指出《深圳证券交易所创业板交易特别规定》正式实施后,风险警示股票和退市整理期股票涨跌幅限制比例均为20%《通知》分别明确不同情况下风险警示股票和退市整理 期股票涨跌幅限制安排:①《特别规定》实施前,创业板风险警示股票适用《深圳证券交易所交易 规则》,价格涨跌幅限制比例为 5%;《特别规定》实施后,创业板风险警示股票涨跌幅限制比例为20%。②《特别规定》实施前已进入退市整理期且实施时仍处于退市整理期的创业板股票,价格涨 跌幅限制比例为10%;《特别规定》正式实施后退市整理期股票涨跌幅限制比例为20%。

上市券商披露 6 月经营数据,环比、同比均大幅改善

45 家上市公司本周披露6月经营数据,可比口径单月实现净利润133亿元,环比增长133%,同比增长73%,年初至今净利润累计增速23%;单月实现营收347亿元,同比增长43%,环比增长107%;行业年化ROE 8%。

【证券投资基金托管新规出台】

7月10日,银保监会和证监会联合发布《证券投资基金托管业务管理办法》。修订内容有:1)允许外国银行在华分行申请证券投资基金托管业务资格。2)调整基金托管人净资产准入标准,强化基金托管业务集中统一管理。3)简化申请材料,优化审批程序,实行“先 批后筹”。4)统一商业银行及其他金融机构的准入标准与监管要求,将非银行金融机构开展基金托管业务有关规定整合并入《托管办法》。

参考资料:

2020-7-12-华泰证券-华泰证券黑色金属/采掘周期行业数据周报

2020-7-12-西南证券-西南证券房地产行业例评:结合深圳特区成立40周年看调控收紧预期

2020-7-12-华泰证券-华泰证券行业周报(第二十八周)

2020-7-12-平安证券-平安证券金融行业周报:强化金融服务实体经济力度,车险综合改革开启

本报告由九方智投投资顾问刘欣(登记编号: A0740620060001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧